「買いは家まで、空売りは命まで」という格言がある。

これを「リスクが高いから気をつけろ」という一般論として流している投資家は多い。

だが30年市場を見てきた私の解釈は少し違う。

空売りは、個人投資家が構造的に最も不利な場所で戦わされる取引だ。

損失が理論上無限大になる、というのは単なるリスク説明ではない。

機関投資家がその「無限大の損失」を確実に発生させる設計を持っている、という話だ。

この記事では、空売りの手順と同時に、なぜ個人が空売りで機関に食われるのかという構造を、バルサラ理論の数値と30年の実戦経験から解説する。

- 空売りが「個人に不利な設計」である構造的理由

- バルサラ理論が示す——レバレッジ別の破産確率の現実

- それでも使うなら知っておくべき空売り5つの手順

- ショートスクイーズの正体——機関が個人を狩る具体的メカニズム

- 30年投資家が空売りに対して持っている一つの結論

なぜ空売りは個人に不利なのか。「損失が無限大だから」という答えは正しいが、表層的だ。

構造として理解すべきは、「損失を無限大にする仕組みが、機関投資家の収益源として設計されている」という点だ。

①情報の非対称性

機関投資家は信用売り残高データをリアルタイムで把握できる。どの銘柄に個人の空売りが積み上がっているかを知っている。個人が空売りを仕掛けた先に、機関の買いが控えているケースが繰り返される。

②資金力の非対称性

個人は証拠金維持率の制約で「持ち続けること」ができない。機関は含み損を抱えたまま待ち続け、個人が追証(追加証拠金)で強制退場するタイミングを狙える。

③時間の非対称性

空売りには金利(品貸料)が日々発生する。時間が経つほどコストが積み上がる設計だ。機関は長期保有で圧力をかけ続け、個人はコスト圧迫で撤退せざるを得なくなる。

「正しい方向に張ったのに負けた」という空売り経験者の声は多い。

それは分析が間違っていたのではなく、正しくても資金・情報・時間で負ける構造に入り込んでいたためだ。

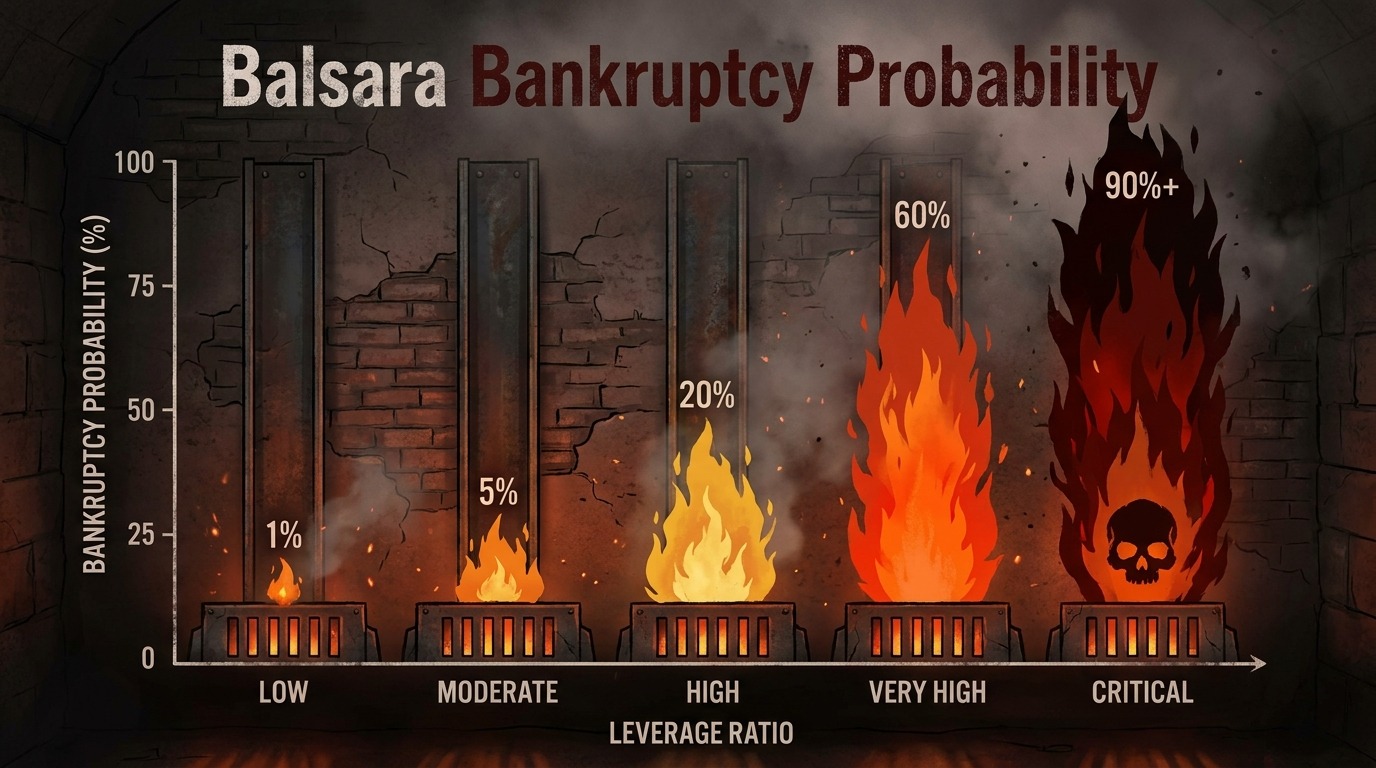

空売りのリスクを「感覚」ではなく「数値」で把握する手段がある。

バルサラの破産確率理論だ。これは、連続する取引において資金がゼロになる確率を数学的に算出するモデルで、勝率・損益比率・レバレッジを入力変数として用いる。

以下の数値を見てほしい。(要出典確認:モンテカルロシミュレーション1万回、勝率50%・損益比率1倍を想定)

| レバレッジ倍率 | 破産確率(勝率50%) | 破産確率(勝率60%) | 判定 |

|---|---|---|---|

| 1倍(レバなし) | 0.1% | ほぼ0% | ✅ 許容範囲 |

| 2倍 | 25% | 11% | ⚠️ 上限ライン |

| 5倍 | 67% | 42% | 🔴 高リスク域 |

| 10倍 | 89% | 76% | 💀 破産確定域 |

勝率50%(コインの裏表と同じ確率)でもレバレッジ5倍をかけると、3回に2回の確率で最終的に破産する。

FXで25倍のレバレッジをかけることが「合法的に」可能な日本の市場設計は、バルサラ理論の観点から言えば破産を前提とした設計だ。

金融庁が「投資教育」を推進しながらレバレッジ規制を緩和する構造の矛盾を、この数値は突いている。

空売りを否定するつもりはない。

下落相場・暴落局面でヘッジや収益機会として機能するのは事実だ。

ただし「やるなら構造を理解した上でやれ」という前提で、5つの基本手順を整理する。

STEP 1|信用取引口座の開設と証拠金の準備

SBI証券・楽天証券・松井証券など主要ネット証券で現物口座に加えて別途審査が必要。最低証拠金は30〜50万円が目安。代用有価証券(保有株)を証拠金に充当できるが、掛目(評価額の80%程度)に注意。

STEP 2|銘柄選定——「貸借銘柄」かつ流動性の高い銘柄に限定する

東証の貸借銘柄(約2,000銘柄)のみ空売り可能。初心者は日経225構成銘柄か日経ETFから始めるべき。信用倍率(買い残÷売り残)が3倍超の銘柄はショートスクイーズリスクが高い。

STEP 3|売り注文の実行——「信用売り」で発注、空売り価格規制を確認

注文画面で「信用売り」を選択。東証の空売り価格規制(直近約定価格以下での空売り禁止)を必ず確認。約定後は日々品貸料(金利)が発生するため、長期保有はコスト面で不利。

STEP 4|損切りラインの事前設定——建値の3〜5%が目安

空売りの損切りは現物より厳格に設定する。1,000円で空売りなら1,030〜1,050円で即撤退するルールを入る前に決める。感情での判断が最大の敵。逆指値注文を必ず設定する。

STEP 5|証拠金維持率の毎日確認——150%以上を維持する

証拠金維持率が130%を下回ると追証通知。100%割れで強制決済。余裕を持って150%以上をキープし、維持率アラートを設定しておく。1回の取引で動かす資金はポートフォリオの2%以内が原則。

空売りで最も危険な局面がショートスクイーズだ。

これを「偶発的な急騰」と理解している個人投資家が多いが、私はそう思っていない。

空売り残高が積み上がった銘柄への組織的な買い仕掛けとして機能しうるメカニズムだ。

- 空売り残高が大量に積み上がる(=個人の「負け予想」が可視化される)

- 機関・大口が当該銘柄を大量購入し、株価を急騰させる

- 空売りの含み損が拡大し、個人が「損切り=買い戻し」を強制される

- その買い戻しがさらに株価を押し上げ、残った空売り勢の損失が雪だるま式に拡大

- 最終的に機関は保有株を高値で売り抜け、個人の損失が収益に転換する

2021年のゲームストップ(GME)はその極端な例として知られるが、規模の差こそあれ日本市場でも構造は同じだ。

信用倍率が0.8を下回る銘柄(空売りが買い残を上回る状態)は、スクイーズの火薬庫になりやすい。

空売りを仕掛ける前に信用売り残高の絶対量を確認することは、最低限の自衛策だ。

30年間で空売りを「道具として使う」局面は確かにあった。

リーマンショックの前後、コロナショックの初動、特定銘柄の業績崩壊局面——そういう場面では空売りは機能した。

だが私が初心者に「空売りをやれ」と勧めないのには、理由がある。

空売りで継続的に勝てる個人投資家は、ほぼ存在しない。

これは能力の問題ではなく、構造の問題だ。

情報・資金・時間、3つの軸でことごとく機関に劣位に置かれた状態で、同じフィールドで戦うのは合理的ではない。

私がレバレッジを使う場面があるとすれば、「方向が確信に近い水準で、かつポジションサイズを資産の5%以下に限定した上で」に限る。

バルサラ理論が示す通り、レバレッジ2倍でも勝率50%なら4回に1回は破産する。

「たった1回の確信」が命取りになるのが、レバレッジ取引の本質だ。

※本セクションは筆者の個人的見解です。特定の投資手法の推奨ではありません。

空売りそのものは、投資ツールとして存在する。

だが「やり方を知れば勝てる」という話ではない。

- 空売りは情報・資金・時間の3軸で個人が構造的に不利な取引

- バルサラ理論:レバレッジ5倍で破産確率は67%(勝率50%時)

- ショートスクイーズは偶発的ではなく、機関が空売り残高を利用した収益構造を持つ

- 使うなら:レバレッジ2倍以下・証拠金維持率150%以上・1取引の損失上限2%・逆指値必須

- 「やり方を知っている」と「構造を理解している」は別物だ

搾取の構造を知るシリーズ

個人投資家が市場で不利になる「設計」を全6回で解剖する。