最初に言っておく。

これはオルカン積立を否定する記事ではない。

オルカン積立を「思考停止の安心感」として使っている構造を、否定する記事だ。

新NISAが始まってから、「オルカン一択」という言葉がSNSに溢れた。金融庁も推奨し、メディアも取り上げ、インフルエンサーも絶賛する。全員が同じ方向を向いて「これが正解」と言う。

30年投資をやってきた私が、その空気に違和感を覚えている。「全員が正解と言う投資」が、本当に個人投資家にとって最良の選択なのか。数字と構造で、冷静に解体する。

オルカン積立そのものではなく、「なぜそうするのか」を考えずに積み立てている状態、そしてその思考停止を「正解」として設計・誘導している側の構造だ。

📋 この記事の内容

- オルカン一択を推奨する側が得をする理由——誰があなたに積立を勧めるのか

- 数字で見るオルカン積立の「実質」——インフレ・増税後の現実

- オルカンの構造的な問題点——30年の視点から見える3つの盲点

- 「小金持ちの奴隷」とは何か——資産と自由の関係

- 思考停止から抜け出すための、具体的な3つの視点

①「全員が正解と言う投資」が存在する理由——誰が得をしているのか

投資の世界で30年生きてきて学んだことがある。「全員が正解と言う投資商品」は、必ず誰かの利益のために設計されている。

オルカン(全世界株式インデックスファンド)が「一択」として広まった背景を整理する。

💡「オルカン一択」を推奨することで得をする主体

- 運用会社:残高が増えるほど信託報酬収入が積み上がる。低コストでも数十兆円規模になれば膨大な収益になる

- 金融庁・政府:国民に「自助努力で老後資金を作らせる」ことで、年金・社会保障の不足を個人に転嫁できる

- メディア・インフルエンサー:「オルカン一択」は反論が来にくい安全な発信。アフィリエイト報酬も発生する

- 証券会社:口座開設と積立設定が増えることで、他の金融商品への誘導機会が生まれる

これを読んで「陰謀論だ」と思うか。違う。これは構造の話だ。各プレイヤーが自分の利益に従って合理的に動いた結果、「オルカン一択」という空気が形成されている。悪意はない。だからこそ、質が悪い。

問題は、その構造の中で「あなた自身の利益が最優先されているかどうか」を、誰も検証していないことだ。

② 数字で見るオルカン積立の「実質」——インフレ・増税後の現実

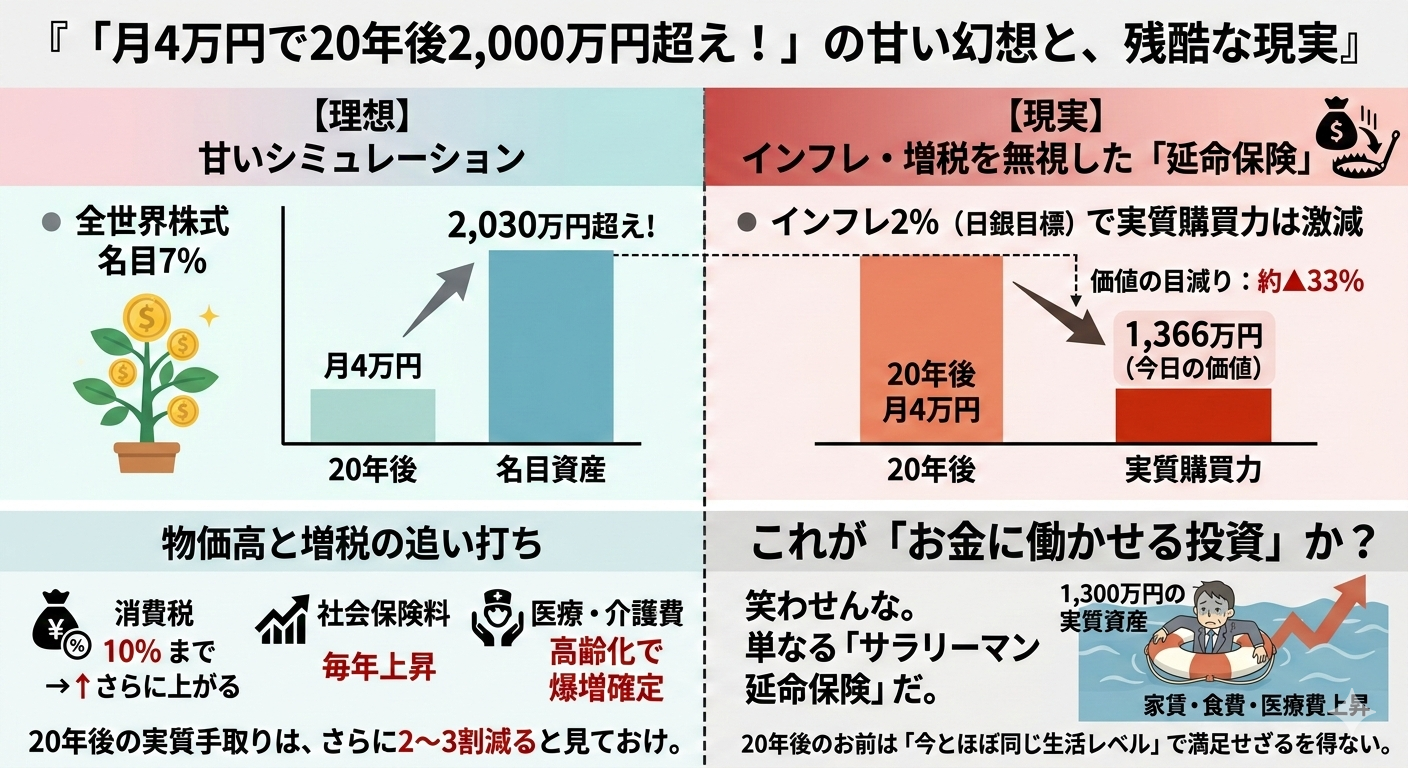

「月4万円積立で20年後2,000万円超え」というシミュレーションを見たことがあるか。あの数字には、致命的な省略がある。「名目」の話だからだ。

将来のリターンは誰にも分からない。為替・インフレ率・税制・積立タイミングによって結果は大きく変わる。以下はあくまで「長期平均が継続した場合」の参考試算だ。論破の材料としてではなく、スケール感をつかむための目安として読んでほしい。

📊 オルカン積立 20年後の「名目」vs「実質」比較

※想定リターン:名目7%(全世界株式の長期平均)/インフレ率:2%(日銀目標)

| 月積立額 | 20年後の名目資産 | 実質購買力(今日の価値) |

|---|---|---|

| 3万円 | 約1,522万円 | 約1,025万円 |

| 4万円 | 約2,030万円 | 約1,366万円 |

| 5万円 | 約2,538万円 | 約1,708万円 |

※保守的な5%リターンを想定した場合、月4万円でも実質購買力は約1,092万円にとどまる

※社会保険料の増加・消費税率引き上げを考慮すると、実質手取りはさらに目減りする可能性がある

月4万円を20年間積み立て、手に入る「実質的な豊かさ」は今日の価値で約1,366万円——これはあくまで試算の話だが、それでも、今月手取り30万円でギリギリ生活している人が、20年後に1,366万円を持って「老後安心」と言えるか。

言えない。それは豊かさではなく、延命だ。「死なない程度に生き延びさせる保険」と呼ぶべきものだ。

これはオルカンが悪いのではない。「オルカンだけで人生が変わる」という幻想が、問題なのだ。その幻想を誰が、なぜ広めているか——①で確認した通りだ。

③ オルカンの構造的な問題点——30年の視点から見える3つの盲点

オルカン(全世界株式インデックス)には、広く語られない構造的な問題が3つある。

盲点① 「全世界」と言いながら、米国株60%超の集中投資だ

オルカンの構成比は米国株が約60〜65%を占める(2024年時点、要出典確認)。さらにその中身はApple・Microsoft・NVIDIAなど上位10銘柄で全体の約20%超を占める。「分散投資」と言いながら、実態は米国大型テクノロジー株への高集中投資だ。米国株が長期低迷した1970年代・2000年代のような局面が再来した場合、「全世界分散」は機能しない。

盲点② 「時価総額加重」は「過去の勝者への集中」を意味する

インデックスの仕組みを理解しているか。時価総額加重方式とは、株価が上がった企業の比率が自動的に高まる仕組みだ。つまり「既に高くなった株を、高くなるほど多く買わされる」構造になっている。バブル期の日本株がインデックスの4割を占めていた時代、その後に何が起きたかを30年前に私は見ている。現在の米国テック偏重が同じ轍を踏まないという保証は、どこにもない。

盲点③ 「長期・積立・分散」は正しいが、「思考停止の免罪符」ではない

金融庁が推奨する「長期・積立・分散」は、投資の原則として正しい。だが「オルカンを積み立てていれば何も考えなくていい」という解釈は、その原則を都合よく歪めたものだ。どの資産クラスにどのタイミングでどれだけ配分するかを自分で考え続けることが、投資の本質だ。「考えなくていい」という設計は、運用会社と販売会社に都合がいい設計だ。あなたに都合がいい設計ではない。

④「小金持ちの奴隷」とは何か——資産と自由の関係

「小金持ちの奴隷」という言葉を使ったのには理由がある。

オルカン積立が20年後に1,000〜1,500万円の実質資産を作ったとして、その人は「自由」を手に入れるか。答えは——ほぼ間違いなく、手に入れない。

💡「小金持ち」と「本当の資産家」の分岐点

小金持ち:労働をやめると資産が減り始める。仕事を続けざるを得ない。

→ 1,000〜2,000万円の金融資産では、年間取り崩し額が生活費を下回れない

本当の資産家:資産が生み出すキャッシュフローだけで生活できる。

→ 労働収入に依存しない状態=本当の意味での「経済的自由」

FIRE(経済的自立・早期退職)の文脈でよく使われる「4%ルール」によれば、年間生活費の25倍の資産が必要だ。年間生活費300万円なら7,500万円、400万円なら1億円が必要になる(※4%ルールは米国データに基づく試算であり、日本の税制・社会保障・円建て資産の特性を考慮すると目安として捉えるべきだ)。

月4万円のオルカン積立20年で手に入る実質1,366万円は、FIREラインの約14〜18%に過ぎない。「延命はできるが、自由にはなれない」——これが「小金持ちの奴隷」の正体だ。

繰り返すが、これはオルカンが悪いのではない。「オルカン積立だけで老後は安心」という空気が、あなたをFIREラインに届かない水準で満足させるよう設計されていることが問題なのだ。

⑤ 思考停止から抜け出すための、具体的な3つの視点

「だからオルカンをやめろ」と言いたいわけではない。「考え続けながら使え」と言いたい。その上で、30年の経験から言える「オルカン積立だけでは届かない部分を埋める」3つの視点を示す。

✅ 視点① 積立と並行して「収入の天井」を壊す

積立額が月4万円のままである限り、20年後の上限は決まっている。年収が上がれば積立額が上がり、投資できる資産クラスも広がる。副業・転職・スキル習得で収入の天井を壊すことが、オルカン積立の効果を何倍にも高める唯一の方法だ。「投資か自己投資か」ではなく、「両方やれ」が正解だ。

✅ 視点② オルカンを「コア」に据え、「サテライト」で攻める

資産全体をオルカン一本にするのではなく、コア(守り)70%・サテライト(攻め)30%の構成にする。サテライト部分では日本の個別株・セクターETF・新興国など、自分が理解できる範囲で集中投資を行う。コアが守り、サテライトが資産を加速させる——この設計がオルカン信仰より現実的で効果的だ。

✅ 視点③ 「なぜこれをやっているのか」を年に一度だけ問い直す

積立の「自動化」は便利だが、「考えなくていい」と「考えていない」は別物だ。年に一度、市場環境・自分のライフステージ・目標金額との乖離を確認する。その問いを続けることが、運用会社が「思考停止でいてほしい」と望む設計への抵抗になる。

INDEPENDENT VIEW

なお@HAVE MARCY の視点

2000年の春、私の周囲の人間は「PERなんて古い指標だ」と本気で言っていた。収益が出ていなくてもPSRで評価される、まだ赤字でも上場できる、夢とビジョンで株価は動く——本当にそういう空気だった。私はその頃、自分の感覚がおかしいのかと思っていた。全員が確信を持って買っていたから。

その「全員が確信を持っていた」銘柄群がどうなったかは、もう説明しない。

今のオルカンが2000年のITバブルと同じだと言いたいわけではない。ただ私が気になるのは、「なぜ今、これほど整然と”一択”という空気が作られているのか」という問いを、誰も立てていないことだ。金融庁が旗を振り、メディアが追従し、SNSインフルエンサーが拡散する。この構造の形式は、あの頃と似ている。内容ではなく、「全員が疑わない空気そのもの」が、正直少し不気味だ。

バブル期の日本株も、2000年のITも、2021年の米成長株も——それぞれの時代に「これが正解」という空気があった。どれも最終的には、その空気を疑わなかった人が一番傷ついた。

私がオルカン積立と並行して続けてきたのは、「自分がなぜそれを持っているのかを、毎年一度言語化する習慣」だ。言語化できなくなったとき、それは「投資」ではなく「依存」に変わっている。その境界を自覚することが、30年生き残ってきた唯一のルールだと思っている。

※本セクションは筆者の個人的見解です。特定の投資商品への投資を勧誘・推奨するものではありません。

まとめ:「みんなが正解と言う投資」を疑うことが、最初の一歩だ

オルカン積立は悪い投資ではない。だが「考えなくていい」「これだけでいい」という設計で使われることで、あなたは「小金持ちの奴隷」の水準で満足するよう誘導されている——少なくとも、そう読める構造になっている。

少なくとも、運用会社・金融機関・政府にも強いメリットがある設計だ。あなたへのメリットと、彼らへのメリットが完全に一致しているかどうか、確認したことがあるか。30年間、私はこの構造が繰り返されるのを見てきた。バブルのときも、ITバブルのときも、リーマンのときも、常に「全員が正解と言う投資」が個人を飲み込んできた。

一択を疑え。設計者の利益を確認しろ。その上で、自分の目標から逆算して選べ。それだけが、「小金持ちの奴隷」で終わらないための、唯一の方法だ。

SERIES

市場構造・機関投資家シリーズ

個人投資家が市場で不利になる「設計」を全6回で解剖する。この記事はシリーズ第①回です。