「2倍の利益が狙える」——この一言が、毎年どれほどの個人投資家の資産を静かに溶かしているか、あなたは数字で知っているか。

レバレッジ型商品の解説記事はネット上に溢れている。仕組みを図解し、リスクを箇条書きにして、最後に「ご理解の上ご判断を」と締める。それが10年前から変わらないテンプレートだ。

しかし誰も正面から書かない。「この商品が、誰のために設計されているか」を。

バブル崩壊・ITバブル・リーマンショック・コロナショックを経験した30年の相場人生で、私はレバレッジ保有者が清算される場面を繰り返し見てきた。彼らの多くは「運が悪かった」のではない。構造的に負けるように設計された商品を、その構造を知らずに買っていた。

📋 この記事でわかること

- レバレッジ型商品の「本当の設計思想」——誰が儲けるのか

- 「減価」という見えない毒——数字で証明する

- 「短期ならOK」は本当か——プロと素人の「短期」の違い

- それでも使うなら——武器にする3つの条件

レバレッジ型商品の「本当の設計思想」——誰が儲けるのか

レバレッジ型ETF・投信は「日々の変動率の2倍・3倍を目指す」商品だ。これは「長期的に2倍・3倍になる」という意味では絶対にない。この一行の差を理解していない個人投資家が、今日も資産を削り続けている。

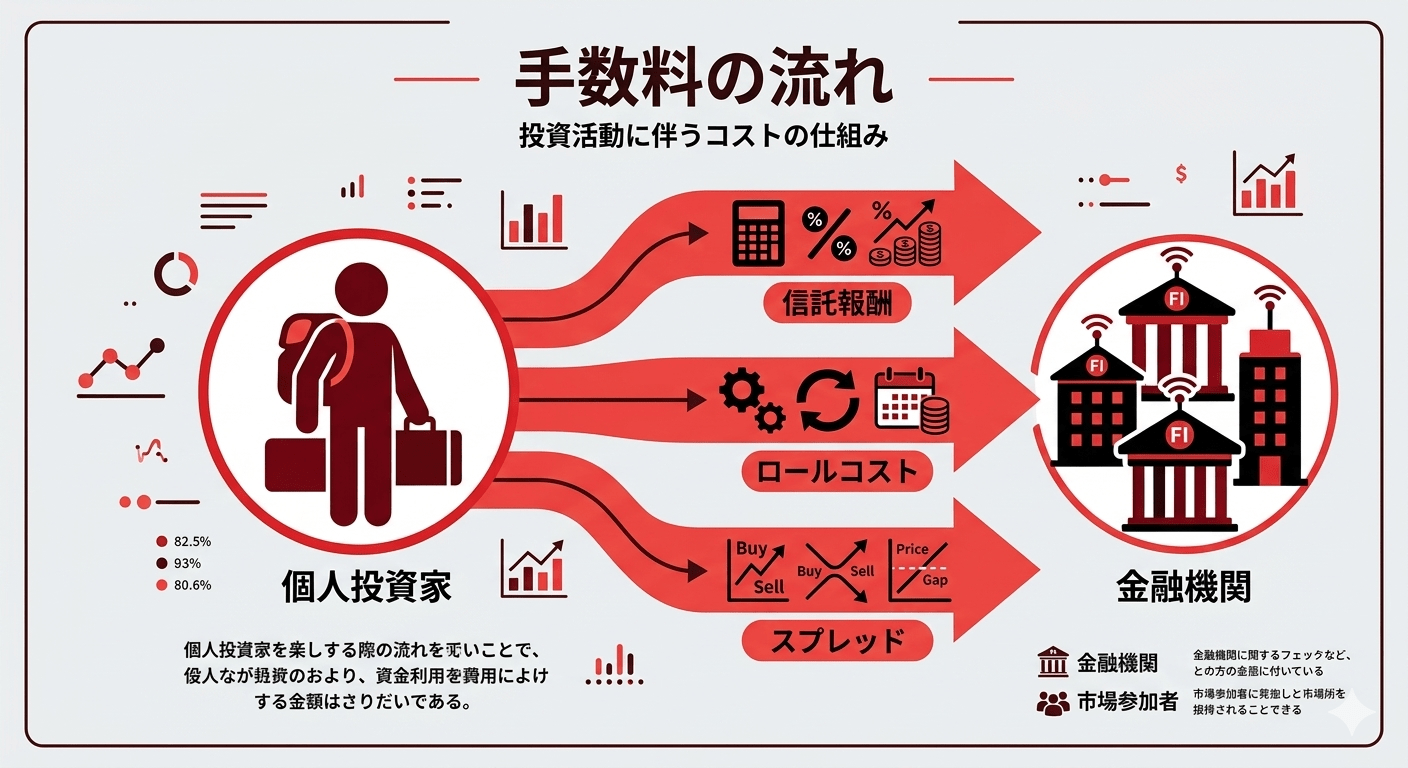

金融機関はレバレッジ型商品から複数の経路で、市場の上下に関わらず収益を得る。

| 収益源 | 内容 | 誰が負担するか |

|---|---|---|

| 信託報酬 | 年率0.8〜1.5%程度(通常ETFの3〜5倍水準) | 保有者が毎営業日、自動的に支払い続ける |

| 先物ロールコスト | 期限切れ先物を乗り換える際に発生するコスト | 保有者が気づかないまま支払う |

| 売買スプレッド | 市場価格と基準価額の乖離・売買差益 | 売買するたびに支払う |

あなたがレバレッジ型商品を保有している間、日々・月々・年々、静かにコストが引き落とされている。金融機関は相場が上がっても下がっても、あなたの保有残高から収益を得る。これが「設計思想」の核心だ。

「減価」という見えない毒——数字で証明する

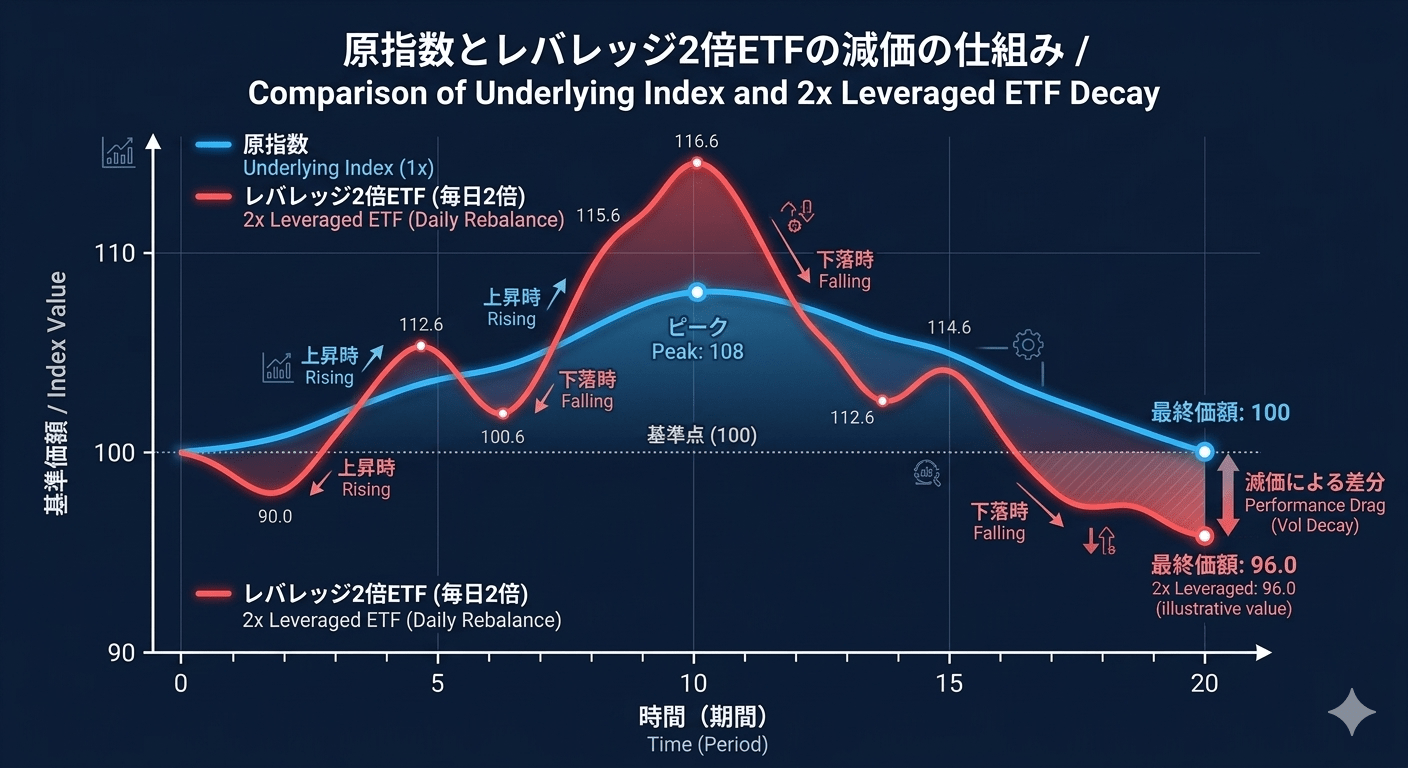

レバレッジ型ETFが長期保有に向かない最大の理由は「ボラティリティドラッグ(減価)」と呼ばれる数学的な必然だ。これはリスクの感情論ではない。純粋な計算問題だ。

原指数(日経平均):

100 → 90(-10%)→ 100(+11.1%) ✔ 完全回復

レバレッジ2倍ETF:

100 → 80(-20%)→ 97.8(+22.2%)

▶ 原指数は元値に戻ったのに、レバレッジETFは ▲2.2% のまま終わった

これが1回の話ではない。市場が上下を繰り返すたびにこの「誤差」は蓄積される。1年間で日次±2%の変動が繰り返された場合、原指数が±0%でもレバレッジ2倍ETFには概算で▲8〜15%程度の減価が生じると試算できる。

2015〜2016年の横ばい〜小幅下落相場では、日経平均が▲5〜8%程度の局面でも、日経レバETF(1570)は▲20〜30%超のドローダウンを経験した期間があった。「日経平均が少し下がっただけ」と思っていた投資家が、気づかないうちに資産の3割近くを失っていた構図だ。

「短期ならOK」は本当か——プロの「短期」と素人の「短期」は別物だ

レバレッジ型商品は「短期売買向け」と説明される。これ自体は正しい。しかし致命的な問題がある。個人投資家の「短期」がプロのそれと根本的に異なるのだ。

機関投資家・ヘッジファンドの「短期」:分単位〜数日。ヘッジ目的でポジションを素早くクローズする。損切りは感情なしに機械的に執行される。

個人投資家の「短期」:数週間〜数ヶ月になりがち。含み損が出ると「もう少し待とう」と短期商品を長期保有する矛盾に陥る。その間も減価とコストは止まらない。

そして心理的な増幅装置がある。損失が出ると損切りできず、利益が出ると「もっと伸ばしたい」という欲が出る。レバレッジの効いた商品はその心理の歪みを2倍・3倍に増幅する。

30年の経験から断言する——明確なルールなしにレバレッジを触った人間の大半が、想定外の深みにはまった後に退場する。

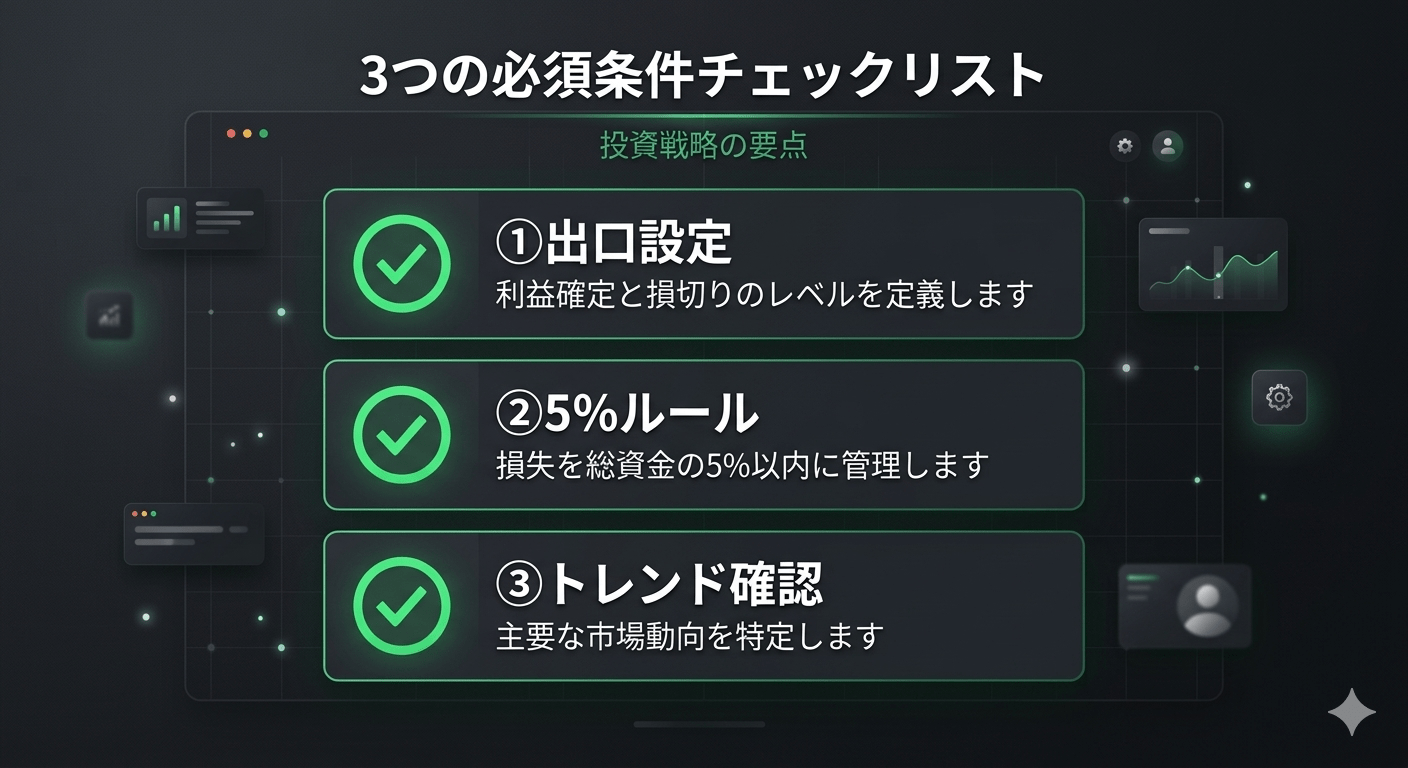

それでも使うなら——武器にする3つの条件

ここまで読んで「じゃあ絶対ダメなのか」と思ったなら、半分正解で半分違う。レバレッジ型商品は「使い方を間違えると損する道具」ではなく「大半の人には本質的に合わない道具」だ。それでも使う場合、以下の3条件が全て揃っているか確認してほしい。

① 「出口」を購入前に決めている

「+10%で利確、-5%で損切り」を買う前に設定し、感情で変更しないルールを自分に課す。「もう少し待てば戻る」が破滅の入口だ。

② ポートフォリオ全体の5%以内に限定する

最大損失がポートフォリオ全体に与える影響を数値で計算済みであること。5%のポジションが全損しても全体は▲5%で抑えられる。

③ 明確なトレンドがある相場でのみ使う

横ばい・乱高下相場では減価が確実に進行する。強いトレンドが発生している局面の「短期乗り物」として限定的に使う。

まとめ——「倍になる」商品は「倍速で減る」商品でもある

レバレッジ型商品は、金融機関にとって完成度の高いビジネスモデルだ。手数料は高く、構造は複雑で、「夢を売る」ことができる。個人投資家が長期保有すると、数学的に不利な条件が重なり続ける。

この記事で伝えたいのは「レバレッジを買うな」ではない。

「何に乗せられているか理解した上で使え」——ということだ。

仕組みを知らずに「2倍の利益」だけを見て買う行為は、機関投資家の収益に貢献するだけに終わる。30年間、市場の「熱狂」と「恐怖」の両方を生き抜いてきた経験から、その構造は透けて見える。