※本記事は公開情報および各社公式発表をもとに構造分析を行ったものです。事実関係の最終的な判断は捜査・調査機関に委ねられています。

2026年2月25日、Solanaブロックチェーン上に「SANAE TOKEN」が発行された。発行から1週間で、現職首相の全面否定・価格70%超の暴落・金融庁の調査検討という前例のない事態に発展した。

この騒動で損失を被ったのは、「政治的な後ろ盾があるなら安全だ」と判断して買いに入った個人投資家たちだ。

なぜこの罠が機能したのか。ミームコインという商品の構造から、個人投資家が踏み抜いたポイントを解剖する。

SANAE TOKEN騒動の時系列

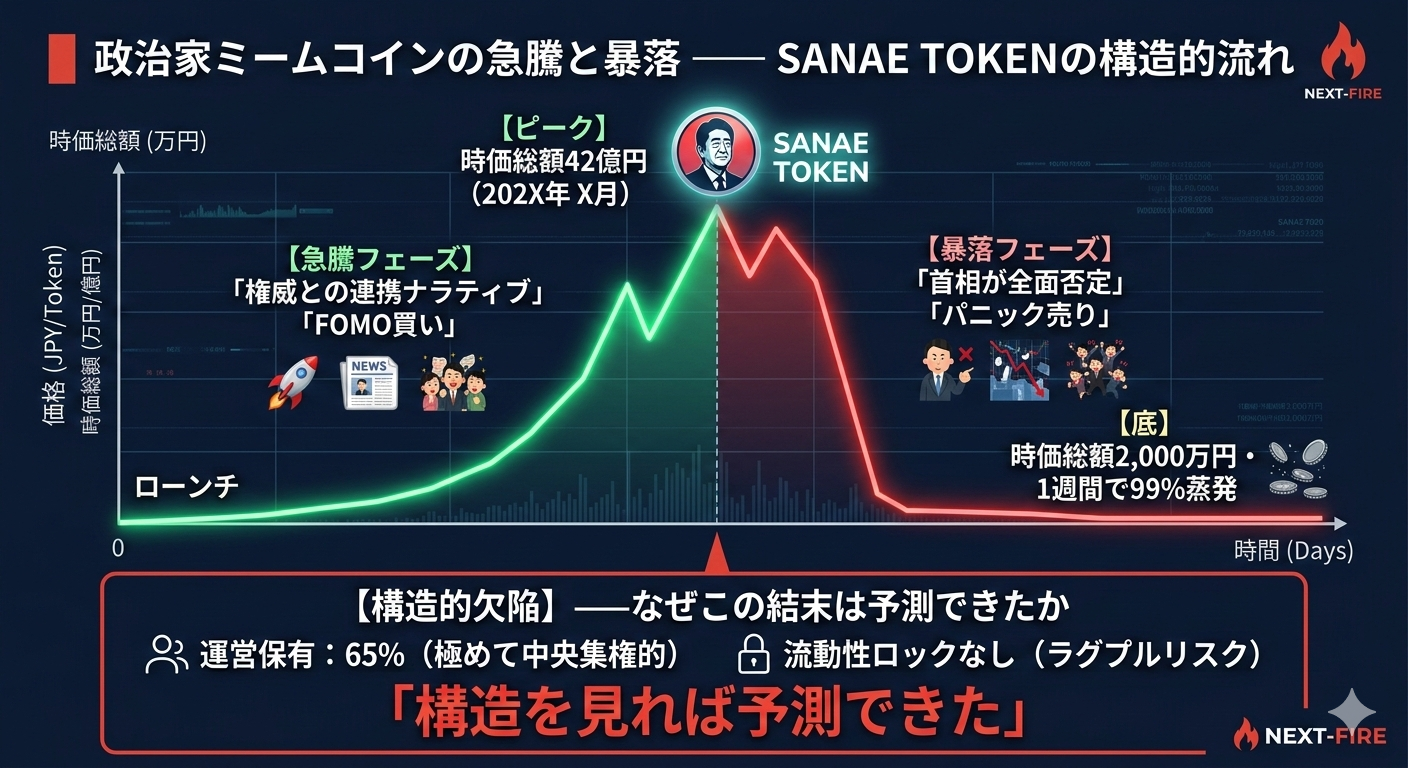

2月25日:NoBorder DAOがYouTube番組でSANAE TOKENの発行を発表。発行者は「高市さんサイドとコミュニケーションを取らせていただいている」と説明。高市首相公認の後援会アカウントがトークンを宣伝する投稿をリポスト。トークンは一時初値から約30倍に急騰、時価総額は約42億円に達した。

3月2日:高市首相が公式Xで「SANAE TOKENについては、私は全く存じ上げません」「私の事務所側も知らされておりません」「何らかの承認を与えたこともございません」と全面否定。現職首相が特定の仮想通貨に直接言及するのは異例。声明直後から価格は急落。

3月3〜4日:金融庁が無登録での暗号資産交換業の疑いで調査を検討と報道。NoBorder DAOが謝罪声明を発表し、トークン名称変更と保有者への補償を表明。時価総額は約42億円から約2,000万円へ縮小。被害総額は数十億円規模と推定。

なぜ「政治家の名前」が急騰のトリガーになるのか

トランプコインの成功体験がある。2025年1月、トランプ大統領本人が発行した公式ミームコインは就任直前に急騰し、短期間で莫大な利益を生んだ。この「実績」がミームコイン市場に一つのナラティブを定着させた。

「政治的権力者が関与した仮想通貨は上がる」

このナラティブが機能するためには、「権力者の関与」というシグナルが必要だ。SANAE TOKENの場合、そのシグナルとして機能したのが以下の3点だった。

① 発行者による「高市さんサイドとコミュニケーションを取らせていただいている」という発言

② 高市首相公認の後援会アカウントによるリポスト

③ 公式サイトへの首相の似顔絵・政治経歴の掲載

なお公式サイトには「本トークンは高市氏と提携・承認されていない」との免責事項も記載されていた。

個人投資家の多くは①②を見て買いに入り、免責事項の存在を後から知った。あるいは知っていても、後援会アカウントのリポストという「行動」を優先して判断した。

これは情報の非対称性というより、「見たいものを見る」という認知バイアスの典型だ。

ミームコインの構造的リスクを数字で見る

SANAE TOKENの発行構造には、買う前に確認すべき数字があった。

・総供給量:約10億枚

・運営保有分(リザーブ):65%超

・流動性ロック:なし

・ブロックチェーン:Solana(DEX上で取引)

運営が総供給量の65%以上を保有し、流動性ロックもない構造は、運営側がいつでも大量売却できる状態を意味する。この構造は「ラグプル(持ち逃げ)」リスクの代表的なパターンとして仮想通貨業界では広く認識されている。

これらの数字はブロックチェーン上で誰でも確認できる公開情報だった。しかし「30倍に急騰している」という事実の前で、構造を確認する個人投資家は少数だった。

「権威との連携」が崩れた瞬間に何が起きるか

ミームコインの価格を支えているのは、ファンダメンタルズではなくナラティブ(物語)だ。

SANAE TOKENのナラティブは「高市首相との連携→日本の政治とWeb3の融合→Japan is Back」という構造だった。このナラティブが崩れる条件は一つ——権威側の否定だ。

3月2日の首相声明はその条件を満たした。「全く存じ上げません」という一文が、ナラティブを支えていた全ての前提を崩した。市場は即座に反応し、出口のないパニック売りが発生した。

①「権威・有名人との連携」ナラティブで急騰

②FOMOで個人投資家が後追い買い

③ナラティブの崩壊(否定・炎上・規制)

④流動性が薄いため、売りが集中すると価格が垂直落下

⑤早期参入者・運営側は既に利確済みのケースが多い

⑥損失は後から入った個人投資家が負う

このパターンはトランプコインの急落でも、過去の多くのミームコイン騒動でも繰り返されてきた構造だ。

法的論点:無登録営業の疑いとは何か

金融庁が調査を検討しているのは「無登録での暗号資産交換業」の疑いだ。日本では暗号資産の売買・交換を業として行う場合、資金決済法に基づく暗号資産交換業者としての登録が必要になる。

DEX(分散型取引所)上でのトークン発行・取引が「交換業」に該当するかどうかは法的に複雑な問題を含む。ただし、今回の事案では日本の個人投資家を対象とした実質的な勧誘行為があったかどうかが論点になると見られる。

この事案の帰結は、日本における政治系ミームコインの法的扱いに前例を作る可能性がある。

個人投資家が次の「SANAE TOKEN」で踏まないために

① 運営保有比率を確認する

ブロックチェーンエクスプローラーで上位ウォレットの保有量を確認する。50%超の集中は警戒信号。

② 流動性ロックの有無を確認する

流動性ロックがない場合、運営はいつでも流動性を引き抜ける(ラグプル可能な状態)。

③ 「連携・協力」の一次情報を確認する

権威側の公式アカウントからの直接発信があるかを確認する。第三者の「連携している」という発言は証拠にならない。

④ 急騰後に入らない

30倍に急騰した後に入ることは、ナラティブの最も高い地点で買うことを意味する。崩壊のリスクと残りの上昇余地は非対称だ。

⑤ 「日本語で宣伝されている海外トークン」の法的位置づけを意識する

無登録業者が日本の投資家に向けて勧誘行為を行っている場合、法的に問題となる可能性がある。

SANAE TOKENの暴落は「詐欺に騙された」という単純な話ではない。ミームコインの構造的なリスク——ナラティブ依存の価格形成、高い運営保有比率、流動性ロックなし——を確認せずに「権威との連携」というシグナルだけで買いに入った個人投資家が、構造的に損失を負いやすい立場に置かれていた事案だ。次の政治系ミームコインが来たとき、この構造を思い出してほしい。

📚 この記事と合わせて読みたい【搾取の構造シリーズ】