2026年2月、電線御三家(フジクラ・古河電工・住友電工)が揃って好決算・上方修正を発表した。古河電工は2日間で株価が48.3%上昇しストップ高を記録。フジクラは日経平均225銘柄の上昇率トップを叩き出した。

その直後から、株価は下落に転じている。

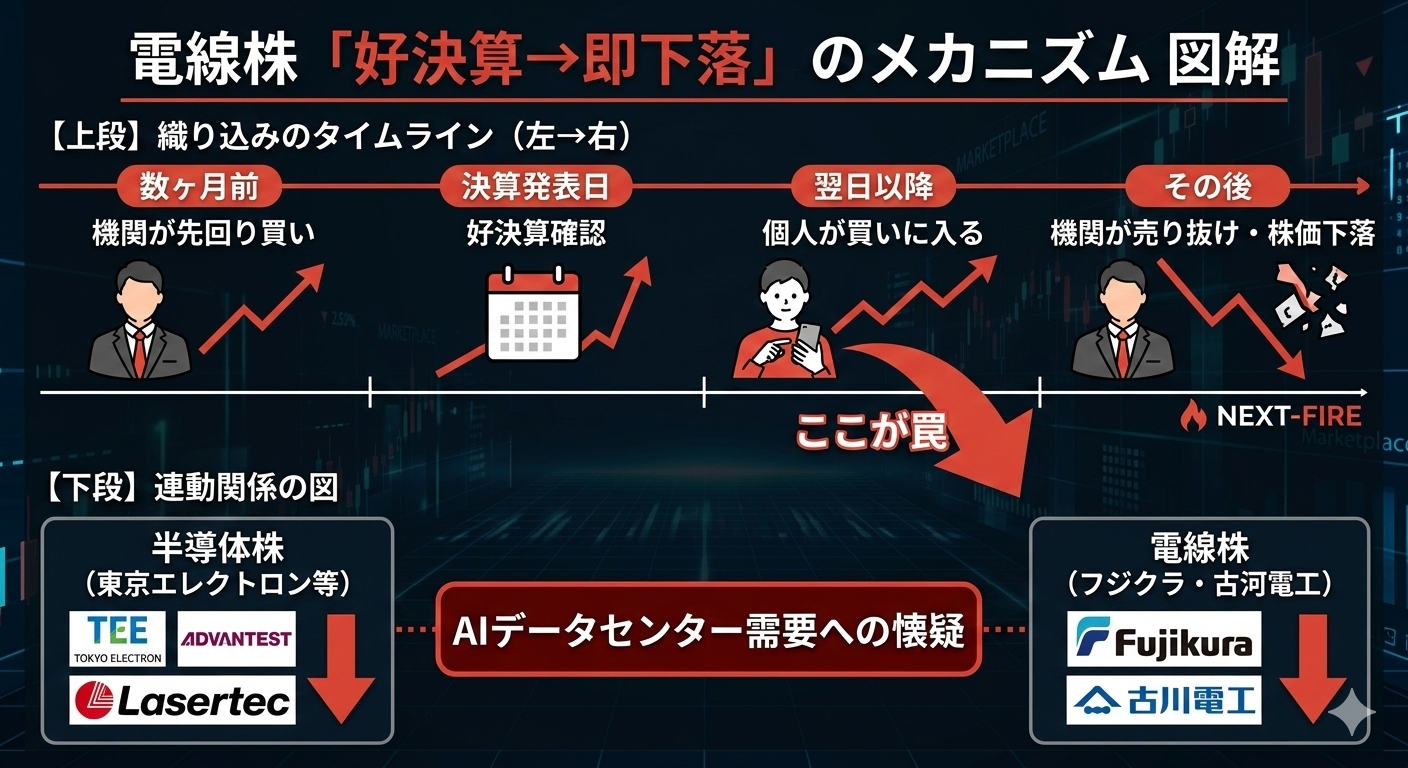

「好決算なのになぜ下がるのか」——この問いに対する答えは、30年の相場経験から言えば単純だ。好決算の数字はすでに株価に織り込まれていた。そして今、半導体株の下落と連動する形で、電線株の底がどこにあるかが見えない状況になっている。

なぜこうなったのか。構造を解剖する。

電線御三家の「好決算」の実態

まず数字を確認する。

フジクラ(5803)

・データセンター向け光ファイバー需要拡大で売上・利益とも大幅増

・営業利益率13.8%(業界最高水準)

・通期業績予想を上方修正・増配発表

・株式分割(1:6)を発表し投資単位を約270万円→約45万円へ引き下げ

古河電工(5801)

・2026年3月期:売上高1兆3,000億円(前期比+8.2%)・営業利益560億円(同+19.1%)予想

・2月9日の決算発表後2日間で株価+48.3%・ストップ高

・増配:1株あたり120円→160円(40円増配)

・PER28倍・PBR4倍まで評価が上昇

住友電工(5802)

・経常利益前期比43.7%増

・PER・PBRともに歴史的高水準

数字だけ見れば文句のない好決算だ。だがこの決算を受けて株を買いに行った個人投資家の多くは、今含み損を抱えている。

「織り込み済み」とは何か——株価は常に未来を買っている

株式市場の本質を一言で言えば、「今の株価はすでに未来を反映している」ということだ。

フジクラの株価は2020年以降、データセンター需要の拡大という「期待」を先取りして上昇してきた。決算発表はその期待が「現実になったかどうか」を確認する場に過ぎない。

① 機関投資家・アナリストが数ヶ月前から業績予想を立て、先回りして株を買う

② 決算発表前に「事前予想」が市場に広く知られた状態になる

③ 発表当日、実際の数字が事前予想を「大きく上回らない限り」売りが出る

④ 個人投資家は「好決算=買いシグナル」と判断して発表後に買いに入る

⑤ 機関は個人の買いを利用して売り抜ける

このサイクルを30年見てきた。電線株の今回の動きは教科書通りだ。

古河電工のPER28倍・フジクラのPBR高水準という数字が、すでに「相当な成長期待が株価に織り込まれている」ことを示している。好決算が出ても、その水準を正当化するだけの「さらなる上方サプライズ」がなければ、株価は動かないか下落する。

なぜ今「半導体株と連動して下落」しているのか

電線株の調整に、もう一つの構造的な問題が重なっている。

電線株の上昇ロジックは「AIデータセンター需要の継続」を前提にしている。

この前提を揺るがすニュースが2026年3月に相次いだ。米政府によるAI半導体の対中輸出規制強化の検討、関税問題、DeepSeekショックによる「AI投資は本当にこのペースで続くのか」という懐疑論の台頭。

半導体株(東京エレクトロン・アドバンテスト等)の株価が下落

↓

「AIへの設備投資が鈍化するかもしれない」という懸念が広がる

↓

データセンター建設需要の先行きに疑問符がつく

↓

電線御三家の「AIデータセンター需要継続」という前提が揺らぐ

↓

電線株の「織り込み済みの将来期待」が剥落し始める

業績は今も好調だ。しかし株価は業績ではなく「将来の期待」で動く。その期待の前提が崩れかけているとき、どれだけ好決算を出しても株価の下支えにはなりにくい。

各社のリスク構造の違い

電線御三家といっても、下落局面でのリスク構造は異なる。

| 銘柄 | AI依存度 | バリュエーション | 下落リスク |

|---|---|---|---|

| フジクラ(5803) | 極めて高い (利益の大半がDC向け) |

PBR高水準 | 最大 AI投資鈍化の影響直撃 |

| 古河電工(5801) | 高い (自動車事業が緩衝) |

PER28倍・PBR4倍 | 大 急騰後の高値掴みリスク |

| 住友電工(5802) | 相対的に低い (多角化事業) |

歴史的高水準だが他2社より低め | 相対的に小 ただし過熱感は存在 |

フジクラは米国売上が全体の約4割を占め、AIデータセンター向け光ファイバーへの依存度が最も高い。上昇局面での恩恵が最大だった分、AI投資鈍化の影響も最初に受けやすい構造にある。

30年の経験から見た現在地——底はどこか

率直に言う。今の電線株の底がどこにあるか、現時点では見えない。

理由は半導体株との連動にある。半導体株の下落が止まらない限り、電線株の「AIデータセンター需要継続」という前提への懐疑は消えない。半導体株の底打ちが電線株の底打ちの条件になっている。

テーマ株の調整局面で最も危険なのは「業績は良いのだから大丈夫」という判断だ。

1990年のバブル崩壊時も、企業業績が急悪化したのは株価急落から1〜2年後だった。株価は業績の現在値ではなく、将来期待の変化に反応する。

「好決算・上方修正が出ているから下がらない」は、テーマ株の調整局面では通用しない論理だ。

では個人投資家はどう対応するか

① 半導体株の動きを先行指標として見る

東京エレクトロン・アドバンテストが底打ちの兆しを見せるまで、電線株への追加投資は慎重に。連動関係が崩れていない間は、半導体株が電線株の先行指標になる。

② 「業績が良い」と「今が買い時」は別の話

フジクラの業績が優秀であることと、今の株価水準が適正であることは別問題だ。PBR・PERが歴史的高水準にある間は、業績の良さがバリュエーションの正当化に追いつかない可能性がある。

③ 保有者は「損切りライン」を再設定する

「好決算だから戻るはず」という期待で損切りラインを曖昧にするのが最も危険なパターンだ。含み損が膨らむ前に、自分のルールを確認する。

④ 新規で入るなら半導体株との乖離を見る

半導体株が反転し始めても電線株がまだ下がっているなら、そこが電線株固有の調整の終わりに近い可能性がある。

電線御三家の好決算は本物だ。しかし株価はその好決算をすでに「織り込んでいた」。データセンター需要という前提が半導体株の下落とともに揺らぎ始めた今、底がどこにあるかは見えない。「業績が良いから大丈夫」という判断は、30年の相場経験から見れば最も危険なパターンの一つだ。

📚 この記事と合わせて読みたい【搾取の構造シリーズ】

コメント