この記事は「貯蓄から投資へ」という国策の構造的意図を分析するものです。新NISAを否定するのではなく、「なぜ国が推進するのか」を知った上で使うことを推奨しています。

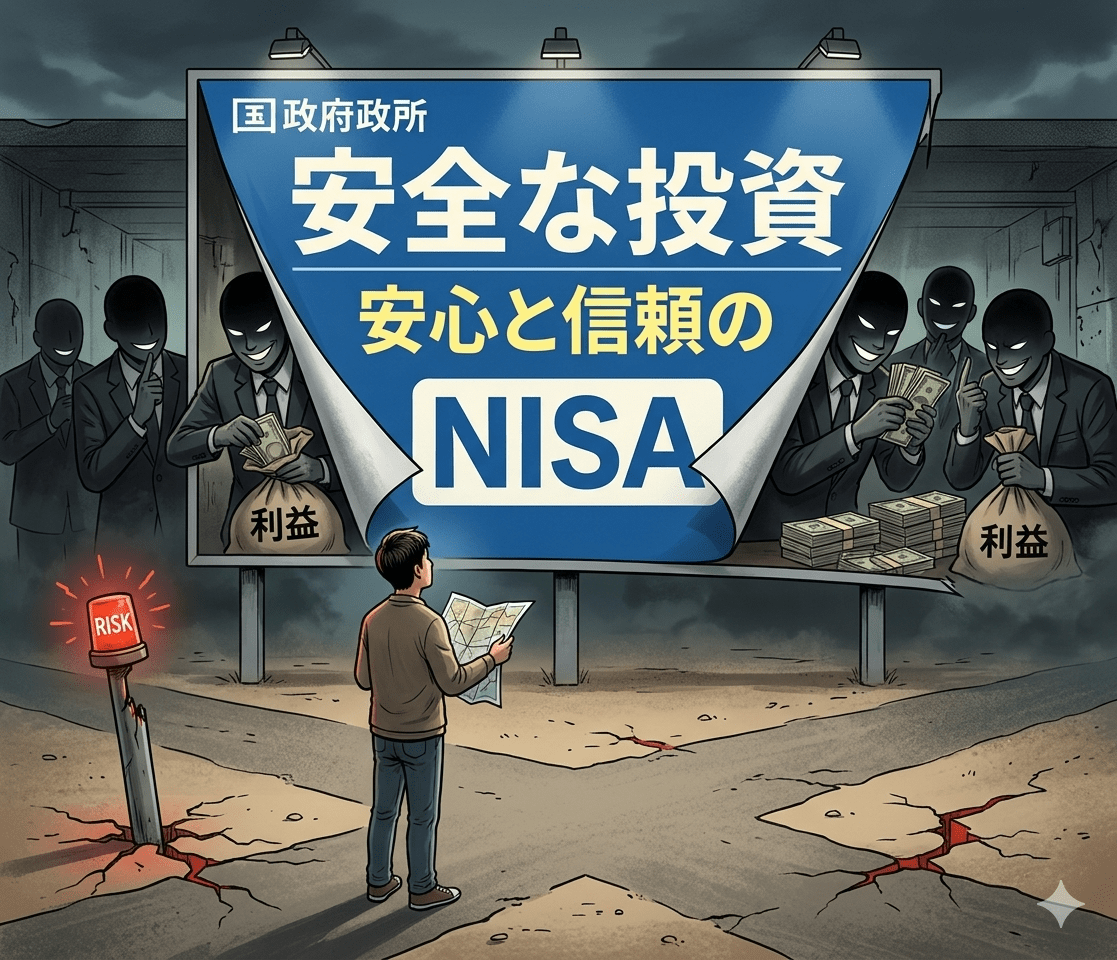

「国が勧めてるから安全」——この思考回路が一番危ない

30年以上、個人投資家として相場と向き合ってきた。その経験から言わせてほしい。

「国が推進しているから安全だ」という論理は、投資において最も危険な思考パターンのひとつだ。

2024年から始まった新NISA。「非課税で投資できる」「老後のために積み立てよう」——メディアは一斉にポジティブな情報を流し続けた。政府もCMを打ち、金融機関も窓口で丁寧に説明してくれる。

しかし、少し立ち止まって考えてほしい。国が「投資しろ」と言うとき、それは誰の利益のためか?

📊 「貯蓄から投資へ」政策の背景

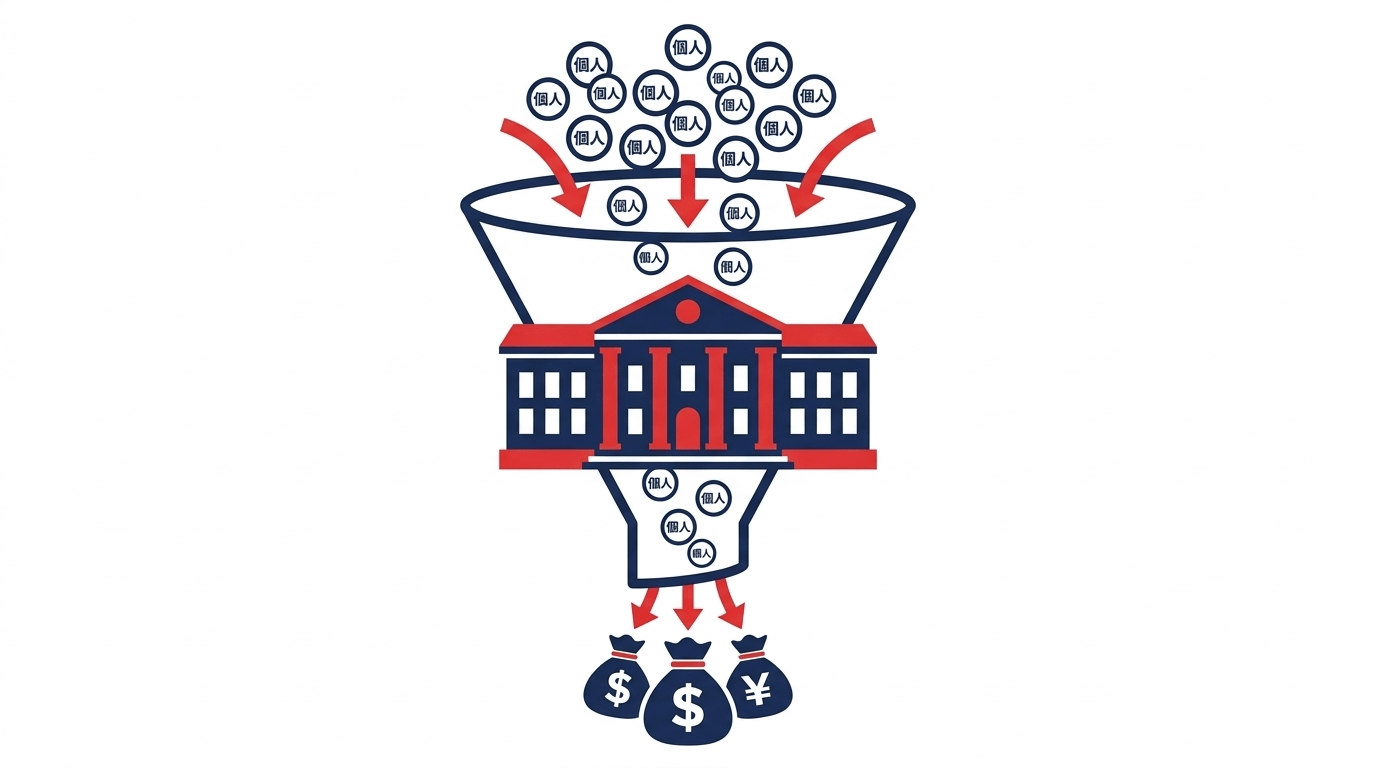

日本の家計金融資産は約2,100兆円(2023年末時点・要出典確認)。そのうち現金・預金が過半数を占める。これを株式市場に引き込むことで、機関投資家・運用会社・証券会社のビジネスモデルが成立する流動性が確保される。

個人投資家が「流動性の供給装置」にされる構造

機関投資家の立場で考えてみよう。大量の株式ポジションを手放したいとき、最大の問題は「誰が買ってくれるか」だ。

ヘッジファンドも、外国人投資家も、互いに賢い。大量の売りを吸収してくれる都合のいい相手は限られている。

そこに、毎月コツコツ積み立てる数百万人の個人投資家が現れたとしたら——。

⚠️ 構造的な問題点

- ドルコスト平均法による積立は「相場に関係なく買い続ける」行動を生む

- 長期保有前提のため、下落局面でも狼狽売りしにくい

- 機関投資家にとっては「予測可能な買い手」として機能する

- 市場が過熱した局面での「出口」として個人の資金が使われる可能性がある

これは陰謀論ではない。市場の構造として、流動性の低い側が高い側のコストを負担するのは経済学的に自明の話だ。

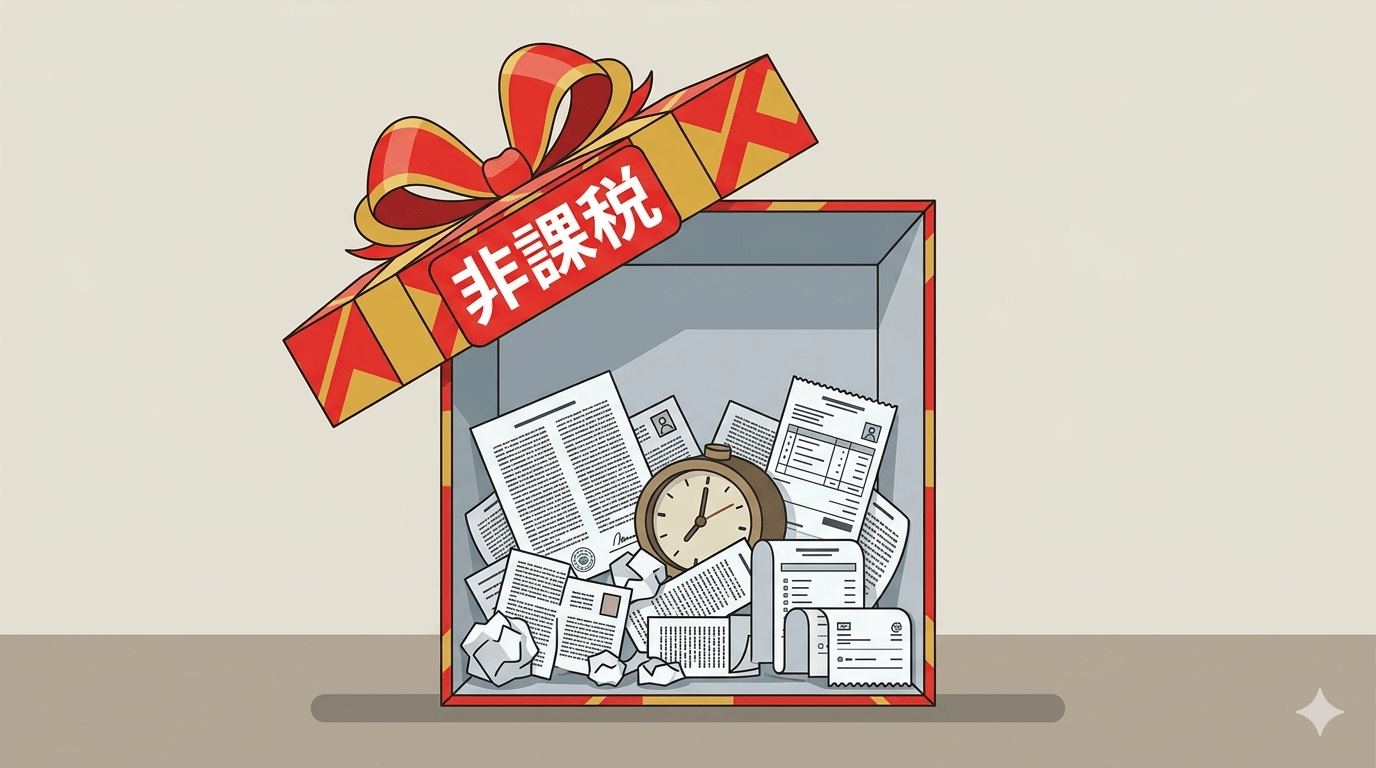

非課税メリットは本当に「国からの贈り物」か

「利益に税金がかからない」——これは事実だ。否定しない。

ただし、考えてほしいのは「なぜ今、非課税にするのか」という動機の部分だ。

💡 非課税にする側のロジック

- 個人の預金を市場に引き込む「入口の誘惑」として機能させる

- 証券会社・運用会社の手数料収入は非課税の対象外(投資家は払い続ける)

- 市場に資金が集まれば国内の株価水準が維持され、法人税収・年金運用にプラスになる

- リスクはすべて個人が負う。元本割れしても国は補填しない

非課税は「入場無料」の看板だ。入った後で何が起きるかは、誰も保証しない。

30年投資家として言える「それでもNISAを使う理由」と「使い方の条件」

誤解しないでほしい。私はNISAを「絶対にやめろ」とは言わない。

構造を理解した上で使うなら、非課税メリットは確かに存在する。問題は「カモとして使われるか、仕組みを知って使うか」の違いだ。

✅ 構造を知った上でのNISA活用条件

- 生活防衛資金(最低6ヶ月分)を確保してから始める——強制売却されないための大前提

- 暴落局面で「積み増せる」資金的余裕を残す——機関投資家の出口を逆用する

- 積立商品の信託報酬を徹底的に削る——年0.1%未満の商品以外は検討しない

- 「国が安全と言っている」という理由で判断しない——これが全ての前提

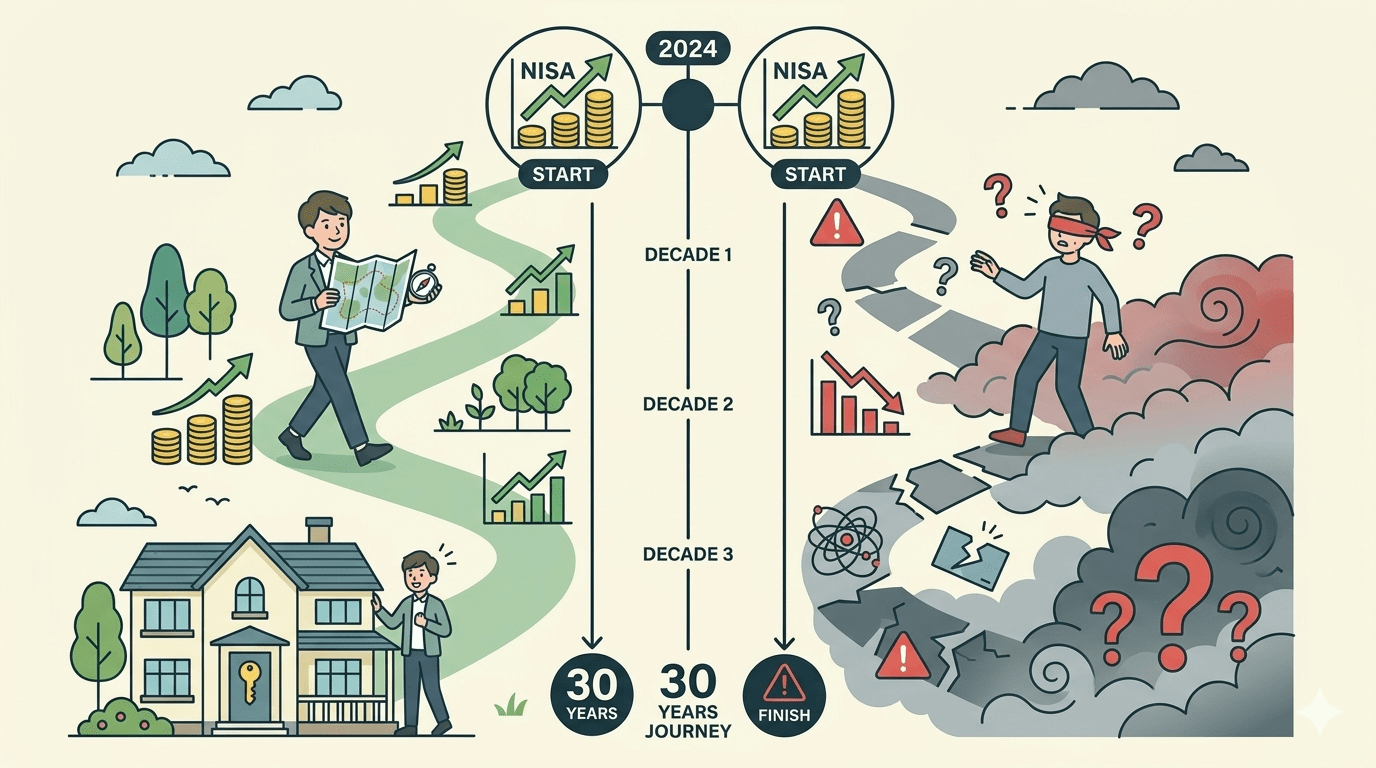

まとめ——「知らずに始めた人」と「知って始めた人」の30年後

同じ新NISAで同じ商品を積み立てても、30年後の結果に差が生まれるとしたら、それは運用利回りではなく「なぜ自分がここに資金を置いているかを理解しているかどうか」だ。

市場は誰かの善意で動いていない。構造を知った者が、知らない者から富を移転する装置だ。

だから私はこの記事を書いた。カモにならないために、2分の読書が役に立てば十分だ。