「国が勧めているから安全」——その感覚、わからなくもない。でも相場を長年見ていると、その「安心感」が一番危ないと感じる瞬間がある。

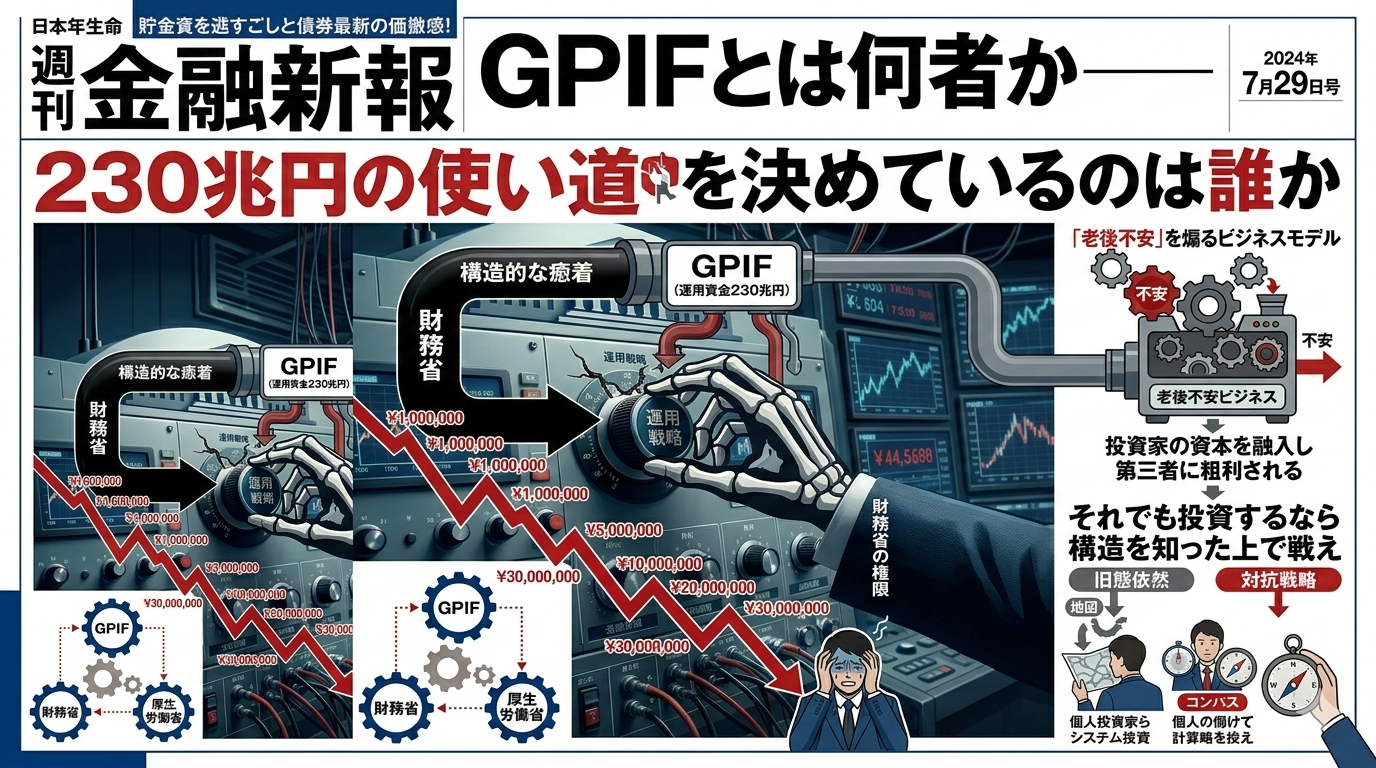

① GPIFとは何か——230兆円が動くとき、誰が先に知っているか

GPIF(年金積立金管理運用独立行政法人)は、約230兆円規模の年金積立金を運用する組織だ。基本ポートフォリオは国内株・外国株・国内債券・外国債券をそれぞれ25%ずつ保有するように設計されている(要出典確認:各期の実績は変動するため最新の運用報告書を参照)。

国内株式だけで50〜60兆円規模。東証プライムの時価総額が700兆円前後であることを考えると、GPIFが機械的にリバランスするだけで、日本株の需給に相当な影響が出る規模だ。

これだけの規模になると、「いつ、どの資産クラスを買い増すか」という方針変更それ自体が市場へのシグナルになる。個人投資家がその情報にアクセスできるのは、基本的に開示後だ。先に動けるのは誰か——ここは少し考えてみてほしい。

もちろんGPIFの運用方針は公開されているし、利益相反への一定の対策もある。ただ、「公開情報だから平等」というのは少し楽観的すぎるかもしれない。プロが情報を読み解くスピードと、個人が読み解くスピードには、現実として差がある。

② 財務省のインセンティブ——低金利が続いた理由

日本の国債残高は1,000兆円を超える。これは広く知られた数字だ。金利が上がれば利払い費が増える——財務省にとって低金利を維持することへの強いインセンティブがあると、市場参加者の間では長年指摘されてきた(要出典確認:財務省の公式な政策決定プロセスとは別に、構造的なインセンティブの問題として議論されている)。

日銀の独立性については建前上は保たれているが、財政当局と中央銀行の間に何らかの調整が働いてきたのではないか、という見方は経済学者の間でも存在する。正直、ここは「そうだ」とも「違う」とも断定しにくい。ただ、低金利が長く続いた結果として何が起きたかは、事実として記録されている。

- 国債利回りが低い → 債券では運用目標を達成できない

- GPIFをはじめとした機関が株式へのアロケーションを増やす

- 株価が支えられ「投資で資産が増える」という感覚が広がる

- 個人が新NISAで参入する

- 市場の流動性が高まり、大口が動きやすくなる

この連鎖が「設計されたもの」なのか「結果としてそうなっている」のかは、判断が難しい。ただ構造として存在しているのは事実だ。

③ 過去の相場で繰り返されてきたパターン

バブル崩壊(1990年)、ITバブル(2000年)、リーマンショック(2008年)、コロナショック(2020年)——どの局面でも、後から振り返ると個人資金が高値圏で大量流入していたことが多い。これは「機関が意図的に罠を張った」という話ではなく、熱狂の末期ほど情報が広まって個人が参入しやすくなる、という市場構造の問題だ。

- 熱狂相場の最終局面に個人資金が集中しやすい傾向

- 急落後の底値圏では機関のほうが動きが速い

- 「投資を始めよう」という社会的な機運が高まる時期と、市場の過熱が重なることがある

これを見て「だから投資するな」という結論にはならない。ただ、何も知らずに参加するのと、こういう構造を頭に入れた上で参加するのでは、同じ市場でも立ち位置が変わってくる。

④「老後2000万円問題」が可視化したもの

2019年に金融庁の審議会がまとめた報告書が「老後に2000万円が必要」という文脈で広まった(要出典確認:報告書の正確な表現と文脈は原文参照)。政府はあわてて「受け取り拒否」したが、数字だけが一人歩きした。

あの後、証券口座の開設数が増えたのは事実だ。「不安を数値化し、その解決策として金融商品を提示する」というフローは、金融機関にとって合理的なマーケティングでもある。これは批判ではなく、構造として理解しておくべきことだ。

「老後不安=投資促進の陰謀」という単純化はしたくない。老後に備えること自体は合理的だし、長期・分散投資が資産形成に有効なのも事実だ。問題は、「なぜ今、誰がこのメッセージを発しているのか」を確認せずに行動することにある。

⑤ なおの独自考察:構造を知ることで何が変わるか

正直に言うと、GPIFが何兆円動かそうと、財務省がどう考えていようと、個人投資家がそれを「止める」手段はない。制度は自分に都合よく変わらない。それはそうだ。

ただ、長年相場を見ていると気づくことがある。構造を知っている人間は、同じ市場でも「乗る波」の選び方が違う。 GPIFがリバランスの時期に国内株を買い増す傾向があるなら、そのタイミングを意識する。政府が株高を演出したいタイミングと選挙が重なりやすいなら、そのカレンダーを頭に入れておく。「知っているか知らないか」が、最終的な損益に影響するというのは、経験上かなり確かだと思っている。

新NISAを否定する気はない。長期・分散・低コストというフレームワーク自体は正しい。ただ、「国が勧めているから安全」という思考停止は危ない。 制度には制度を設計した側の都合がある。それを知った上で使うのと、知らずに使うのとでは、同じ制度でもリスクの取り方が変わってくる。

楽観シナリオ:少子高齢化が進む中で、政府・GPIFが株式市場を支え続けるインセンティブは今後も続く。個人の長期投資はその恩恵を受けられる可能性がある。

悲観シナリオ:財政状況が悪化し、GPIFが債券比率を上げざるを得ない局面が来たとき、株式市場の需給が大きく変わる可能性がある。

中間シナリオ(個人的にはこれが現実に近いと思っている):市場は引き続き歪みを持ちながら機能し続ける。その歪みを理解している人間が、少しだけ有利なゲームをする。

⑥ 構造を知った上での個人投資家の立ち回り

- GPIFの運用状況は四半期ごとに公開されている。年に数回確認するだけで相場観が変わる

- 政府・メディアが「今が投資のチャンス」と声高に言い始めたとき、少し立ち止まって考える

- 機関の決算期(3月・9月)前後の需給変化を意識する

- 「老後不安」を煽る情報は、発信元と利益構造を確認してから判断する

- 長期積立の基本フレームは維持しつつ、相場の過熱感には敏感でいる

まとめ:土俵を設計した側の論理を理解してから乗れ

財務省もGPIFも、それぞれの制度的役割を果たしているにすぎない。悪意の話ではなく、インセンティブの話だ。ただ、そのインセンティブの中に個人投資家の利益が自動的に含まれているわけではない——というのは、市場を長く見ていれば見えてくることだ。

土俵を疑え。制度を使いながら、制度の論理を理解しろ。それが、設計された不安に飲み込まれずに生き残る唯一の方法だと思っている。

- GPIFは230兆円規模の年金基金で、日本株の需給に大きな影響を持つ

- 財務省には低金利維持へのインセンティブがあると広く指摘されており、その結果として株式市場への資金流入が促された面がある

- 熱狂相場の末期に個人資金が集中しやすい傾向は、過去に繰り返し観察されてきた

- 「国が勧める=安全」という前提を一度疑い、制度の設計意図を理解した上で投資判断をすることが重要

- 長期・分散投資の有効性は否定しないが、「なぜ今、このメッセージが流通しているのか」を考える習慣を持つ

参考・出典(要確認)

・GPIF公式サイト「管理・運用状況」https://www.gpif.go.jp/

・財務省「国債及び借入金並びに政府保証債務現在高」https://www.mof.go.jp/

・金融庁「高齢社会における資産形成・管理」(2019年報告書)https://www.fsa.go.jp/