- アナリストの給料は誰が払い、何に連動しているか

- 「売り推奨」がほとんど出ない構造的な理由

- 目標株価の精度——データが示すこと

- テレビ出演アナリストは何を目的に出ているか

- IPO・好決算レポートで繰り返されるパターン

- レポートの正しい読み方

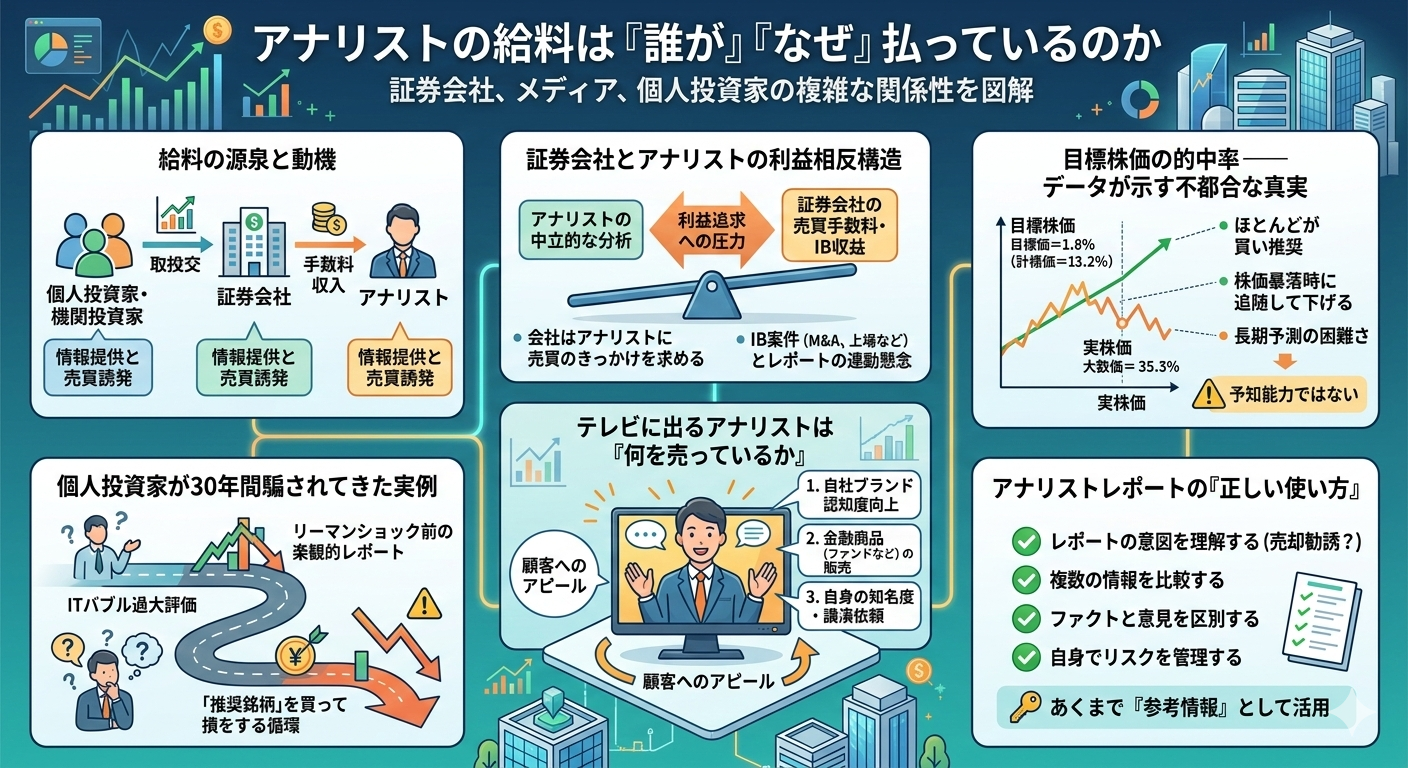

① アナリストの給料は「誰が」「何のために」払っているか

まず出発点として確認しておきたい。証券会社所属のアナリストの給料は、証券会社が払っている。当たり前に聞こえるが、ここから全部の話がつながる。

- 株式売買の手数料収入(売買が増えるほど収益が上がる)

- IPO・公募増資の引受業務(上場企業との継続的な関係が前提)

- 投資信託・金融商品の販売手数料

- 自己売買によるトレーディング収益

つまり、証券会社は「売買が活発なほど」「上場企業との関係が安定しているほど」収益が上がる構造だ。そのアナリストが完全に中立な分析を出せるか——制度上はファイアウォール(情報遮断壁)や社内コンプライアンスが存在するが、同じ会社の中にいる以上、インセンティブから完全に切り離すのは難しいと思う。

「難しい」という表現で止めているのは、個別の人間を断定的に語るのが不誠実だからで、構造として圧力がかかりやすい状態であることは、業界関係者に聞けばたいてい同じことを言う。

② 「売り推奨」がほとんど出ない理由

国内アナリストレポートの推奨比率について、大まかな傾向として業界で広く知られているのは、買い・強気が半数以上を占め、売り推奨が一桁台にとどまるという話だ(要出典確認:証券会社別の比率は各社開示状況により異なる)。市場全体でいえば上がる銘柄と下がる銘柄は理論上ほぼ同数のはずなのに、である。

カバーしている企業に「売り」推奨を出した瞬間、その企業との関係が壊れる可能性がある。IRへのアクセスが絶たれ、決算説明会への招待がなくなり、引受業務からも外れる。アナリスト個人として見ても、社内評価に影響が出る。こうした圧力が積み重なると、推奨比率が偏るのはある意味で自然な結果でもある。

さらに問題になりやすいのが引受業務との関係で、IPOや公募増資の幹事証券のアナリストが、同じ企業を強気で評価するケースは実際によく起きている。社内ルールで一応の分離はあるが、それで完全に解消できる話かというと、正直なところよくわからない。

長年相場を見ていると、「なぜこのタイミングでこの証券会社から強気レポートが出るのか」と思う場面には何度も出くわしてきた。偶然かもしれないし、そうでないかもしれない。ただそういう場面が繰り返されるのは確かだ。

③ 目標株価の精度——データが示すこと

「目標株価〇〇円」という数字を根拠に投資判断をしたことがある人は多いと思う。その数字がどれくらい実現しているか、体系的に追いかけてみると、なかなか不思議な傾向が見えてくる。

- 強気相場の終盤に最も強気なレポートが集中する傾向がある

- 目標株価は実態より高めに設定されがちという研究がある(海外研究では平均で20〜30%台という数字が出ることも)

- 格下げが出るのは大抵、株価がすでに大きく下がった後

- 12ヶ月後の目標株価達成率は50%を下回るという研究もある(※研究によって条件・市場が異なる)

要するに、強い局面では強気になり、下落局面での格下げは後追いになりやすい——というパターンがデータ的には出やすい。これが「予測精度の問題」なのか「インセンティブの問題」なのか、切り分けるのは難しい。おそらく両方が混ざっている。

④ テレビに出るアナリストは何を目的に出ているのか

経済番組に出演するアナリストは、また別の構造に縛られている。テレビ局が求めているのは視聴率であって、予測の正確性ではない。これは仕組みとして当然そうなる。

- 知名度向上 → セミナー・有料サービスへの誘導

- 所属会社のブランディング → 口座開設・商品販売につなげる

- 著書・メルマガの販促

- 出演料(直接の収益)

「この銘柄には慎重に見ています、上下どちらもあり得ます」という発言より「年末までに〇〇円を突破する」という発言の方が番組で使われやすい。これは出演者が悪いというより、テレビという媒体の構造がそうさせている面が大きい。

ただ、外れた予測は静かに忘れられて翌週また別の予測を語る——というサイクルは、長年見ていてさすがに慣れないものがある。個人投資家がそのたびに判断を変えて損をしているケースを、何度見てきたかわからない。

⑤ IPO・好決算で繰り返されるパターン

抽象論だけだと伝わりにくいので、繰り返し観察されているパターンを書いておく。

パターン①:IPO後の強気レポート

- 証券会社AがIPOの幹事を務める

- 上場後、同じ証券会社Aのアナリストが「買い・目標株価〇〇円」を発表

- 個人投資家が飛びつく

- ロックアップ解除後、大株主が売却

- 株価が下落し、アナリストレポートはそのまま更新されない

これを「意図的な操作」と言い切るのは難しい。ただ、こういう流れが繰り返されることは事実で、引受証券のIPO直後レポートには構造的に割り引いて読む必要があると思っている。

パターン②:決算前の強気レポートラッシュ

- 決算発表2〜3週間前に、複数社から「買い」レポートが集中して出る

- 株価が上昇し、個人投資家が「好決算が来る」と判断して買う

- 決算発表——数字は良いが「期待ほどではない」という評価になる

- 株価が下落

- 翌週、同じアナリストが「想定より伸び悩み、中立に格下げ」を発表

「好決算なのになぜ株価が下がるのか」という疑問は、市場に入ったばかりの人がまず直面する壁のひとつだ。機関投資家にとって決算発表日が「買う日」ではなく「売り上がる日」になるケースがあるということを知っていると、この流れが少し読めるようになる——かもしれない。断言はできないが、少なくとも「決算が良ければ株価も上がる」という単純な因果は成立しないことは覚えておいて損はない。

⑥ アナリストレポートの正しい使い方

「だからレポートを読むな」という話ではない。構造を理解した上で読めば、情報としての価値はある。

- 発信元の利益構造を確認する——幹事証券のレポートは関係性を念頭に置いて読む

- 「売り推奨」が出たときは理由を掘る——出しにくい状況でわざわざ出すには何か背景がある

- 格下げのタイミングに注目する——底値圏での格下げは機関都合の場合があり、逆張り判断の参考になることがある

- 独立系・海外機関のレポートを組み合わせる——利益相反の構造が相対的に小さい分、バランスが取りやすい

- 空売り機関のレポートも読む——下落で収益を出す立場なのでバイアスの方向が逆になる

情報の内容より「その情報の発信者が何から収益を得ているか」を先に確認する習慣は、投資判断の質を変える。これは長年相場で学んだ、ひとつの実感だ。

アナリストを悪者にしたいわけじゃない。組織の中にいれば、インセンティブに従って動くのは人間として自然なことだし、個々のアナリストが誠実に仕事をしているケースも当然ある。問題は「中立な専門家の意見」として鵜呑みにしてしまう個人投資家側の認識のほうかもしれない。

最近ちょっと不気味だと思っているのは、個人投資家向けの情報発信が急増して、SNSのインフルエンサーからAI分析レポートまで、アナリストと同じ構造的バイアスを持ちながらより広く拡散されるようになっていること。証券会社より広告・アフィリエイト・有料コンテンツ販売が収益源なので、インセンティブの向き自体は同じかそれ以上に偏る余地がある。誰が何から飯を食っているかを見る習慣は、これからますます重要になると思っている。

まとめ:「誰が金を払っているか」を見れば発言の意味が変わる

テレビに出るアナリストは視聴率と知名度のために出ている。証券会社のアナリストは手数料収入と引受業務の文脈の中で動いている。メディアの特集記事は広告主との関係を背負っている。これは陰謀論でもなんでもなく、インセンティブ設計の話だ。

誰が金を払っているかを見ると、その発言が何のためにあるかが見えてくる。その上で情報と向き合うのが、個人投資家として生き残るための基本だと思っている。

【参考情報・出典】

・証券アナリストの利益相反に関する議論:CFA Institute, “Managing Conflicts of Interest”(要最新版確認)

・アナリスト推奨の偏りに関する研究:Brad Barber et al., “Reassessing the Returns to Analysts’ Stock Recommendations”(要出典確認)

・国内アナリスト推奨比率:各証券会社の開示資料(要出典確認・会社・期間により異なる)