1997年11月24日、山一證券の社長が記者会見で泣き崩れた映像を覚えているか。「社員は悪くありません」——あの涙の裏に、3,000億円超の簿外債務が隠されていた。あれから四半世紀以上が経った。だが不正会計は死んでいない。手口が巧妙になっただけで、企業が「数字を隠す」という本質的な構造は、現代の上場企業にも生き続けている。

山一證券の「飛ばし」——帳簿の外に隠された3,000億円の正体

山一證券が行った不正の核心は「飛ばし」と呼ばれる手口だ。これは簡単に言えば、損失を自社の帳簿から「消す」行為だ。

- 損失の発生——バブル期に顧客から預かった資金を運用し、含み損が膨らむ。これを顧客に知らせると解約・訴訟につながる。

- 損失の「移動」——損失を抱えた有価証券を、山一が管理する別会社(ペーパーカンパニー)に簿価で売却する。山一の帳簿上は「正常に売却した」ように見える。

- 飛ばし先での温存——損失は別会社に「飛ばされ」、山一の連結決算に現れない。これを繰り返すことで損失は雪だるま式に膨らんだ。最終的に3,000億円超が帳簿外に積み上がっていた。

重要なのは、これが「一担当者の不正」ではなかった点だ。経営トップが認識した上で、組織的に継続された。監査法人も、行政も、長年にわたって見抜けなかった——あるいは見て見ぬふりをした。

山一が自主廃業を発表した直後、金融市場は凍りついた。最終的に負債総額は3兆2,000億円に達し、約8,000人が職を失った。被害を受けた投資家・社員・取引先の損失は、今もって完全には回収されていない。

当時の連結会計基準は現在より遥かに甘く、関連会社への損失移転が「合法的なグレーゾーン」として機能していた。規制の抜け穴を熟知した者が設計した仕組みは、制度の外側で静かに動き続けた。不正は、常に現行ルールの「一歩外」に設計される。

現代の不正会計——手口は洗練され、規模は拡大した

会計基準は厳格化された。内部統制報告制度(J-SOX)が導入され、監査法人の責任も重くなった。だが不正は消えていない。手口が変化しただけだ。

現代の主要な不正会計パターンを整理する。

| 手口 | 内容 | 山一との共通点 |

|---|---|---|

| 売上の前倒し計上 | 未確定・未納品の売上を当期に計上し、業績を良く見せる | 損失/実態の隠蔽 |

| 架空循環取引 | 実体のない取引を複数社間でぐるぐる回し、売上を水増し | 組織的関与・複数社利用 |

| のれんの過大計上 | M&A時に実態以上の価値を計上し、減損を先送りする | 損失の先送り構造 |

| 海外子会社での損失隠し | 監査が届きにくい海外法人に損失・簿外債務を移転する | 飛ばし構造の現代版 |

| 在庫・固定資産の過大評価 | 実際には価値のない資産を帳簿上で高く維持し続ける | 実態と帳簿の乖離 |

特筆すべきは「海外子会社での損失隠し」だ。これは山一の「飛ばし」そのものの現代版である。監査法人のリソースが国内に集中する中、海外現地法人の実態把握は今もって完全ではない。グローバル化は、不正の隠し場所を地球規模に拡大した。

オリンパス(2011年、1,700億円の損失隠蔽)、東芝(2015年、2,248億円の利益水増し)、日産(2018年、役員報酬の過少申告)——山一の教訓が活かされなかった事実は、これが「個別企業の問題」ではなく日本企業のガバナンス構造の問題であることを示している。

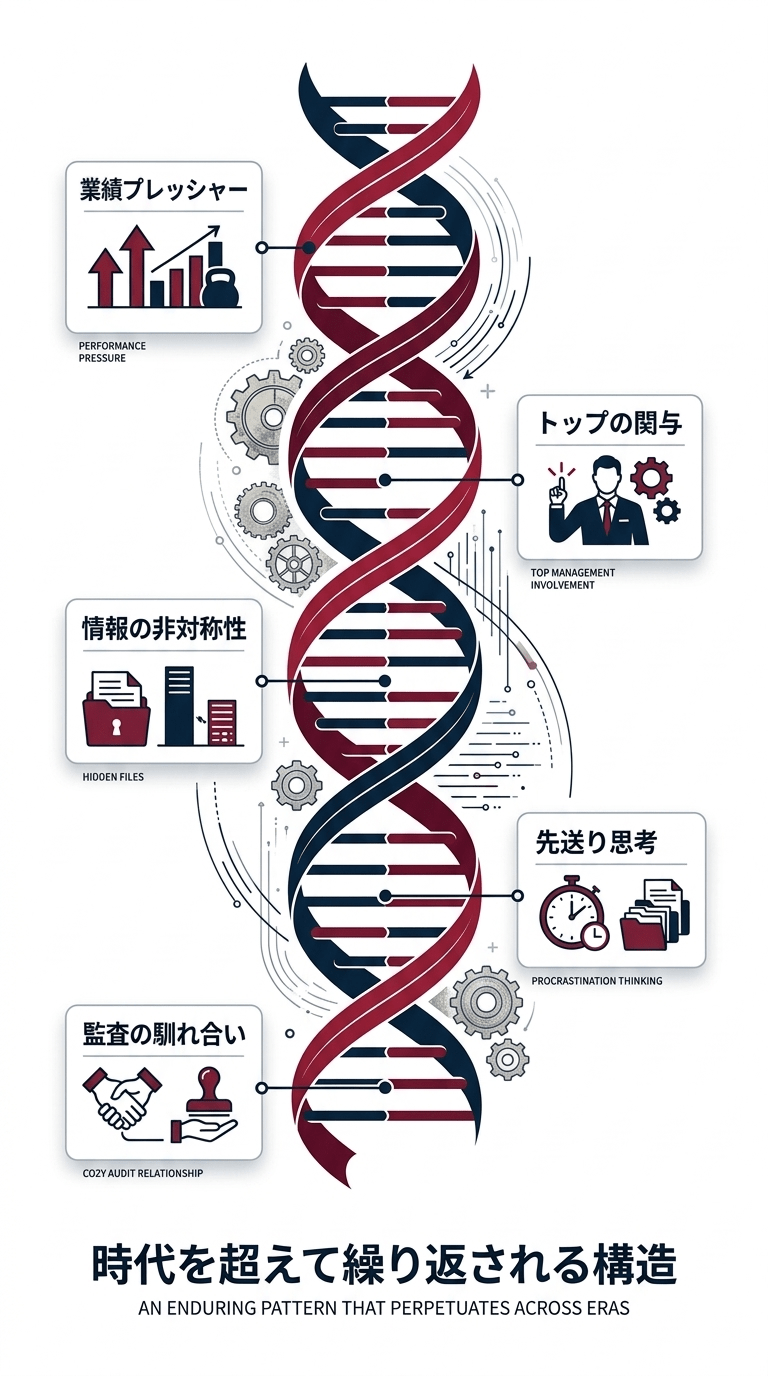

両者に共通する「5つの構造的DNA」

山一から現代の不正会計企業まで、時代を超えて共通するパターンがある。

- 「今期だけ乗り越えれば」という先送り思考——不正はほぼ例外なく「一時的な措置」として始まる。だが先送りは複利で膨らむ。山一も、最初の飛ばしは「来期には取り戻せる」という判断からだったとされる。

- 経営トップの関与と「見て見ぬふり」の組織文化——担当者レベルの不正が長期化する例は少ない。長期化するのは、経営層が認識しながら黙認・指示している場合だ。

- 監査法人との「なれ合い」——長期にわたる同一監査法人との関係は、独立性を形骸化させる。東芝問題はこの構造的問題を改めて露わにした。

- 株価・業績へのプレッシャー——「アナリスト予想を下回れない」「株主への約束を守らなければ」——外部からの数字へのプレッシャーが、内部の良心を黙らせる。

- 情報の非対称性の悪用——企業内部者と外部投資家の間には、埋めようのない情報格差がある。不正はその格差を意図的に拡大することで成立する。

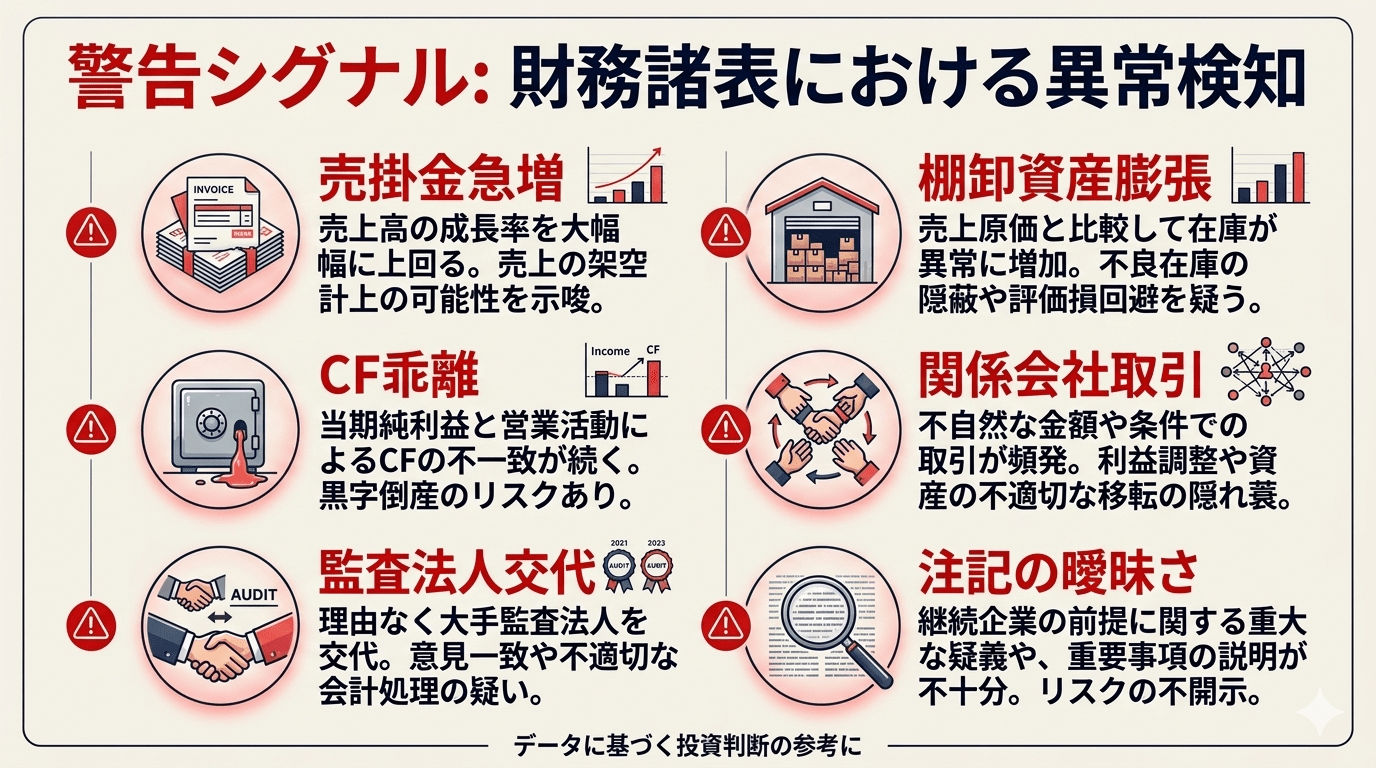

不正会計企業が必ず出すサインを数字で読む

財務諸表は「答え」を教えてくれない。だが「疑うべき理由」は教えてくれる。以下のシグナルが複数重なったとき、その企業の財務は精査に値する。

| チェック項目 | 何を疑うか |

|---|---|

| 売上成長 > 営業CFの成長 | 売上は増えているのに現金が増えていない→売上の架空・前倒し計上 |

| 売掛金の急増 | 回収できていない売上が積み上がっている→循環取引・架空売上の疑い |

| のれんが純資産の30%超 | M&Aの過大評価+減損先送りリスクが高い |

| 関連会社・子会社が異常に多い | 損失・債務の飛ばし先が増えていることを示す可能性 |

| 監査法人の交代・意見不表明 | 監査法人が「サインできない」と判断した——最大級の警戒シグナル |

| CFOや内部監査役の突然の退任 | 数字を知っている人間が逃げている——暗黙のシグナル |

利益が出ているのに営業キャッシュフローがマイナス、あるいは利益と乖離して伸びない企業は要注意だ。利益は操作できるが、現金の流れは比較的操作しにくい。この乖離が数年続く企業は、財務の実態を疑うべき最大の根拠になる。

30年投資家が学んだ「財務諸表より先に見るもの」

30年間で学んだことを一つだけ言う。

財務諸表は「過去の結果」であり、「現在の意図」ではない。数字を見る前に、経営者の行動を見ろ。

- 社長・CFOが自社株を買っているか——インサイダー情報を持つ経営者が自社株を積極的に買っているなら、数字への自信がある証拠だ。逆に売っているなら深刻に考えろ。

- 株主への説明が一貫しているか——決算説明会の資料を3期分並べて、KPIや重点施策がコロコロ変わる企業は「都合の悪い数字を隠している」可能性がある。

- 不都合な質問に正面から答えているか——アナリスト向け説明会で曖昧な回答が多い経営者は、開示したくない事実を抱えている可能性がある。

- 監査報告書に「強調事項」がないか——これは「問題はないが、特に注意して読め」という監査法人からのサインだ。見落とす投資家が多い。

- 社外取締役が実質的に機能しているか——社外取締役の経歴と会議への出席率を確認する。形式的な独立性は、実質的な馴れ合いを隠すための装置になる。

山一證券は「社員は悪くない」と言い残して消えた。そのとおりだ——現場の社員は悪くなかった。悪かったのは、数字を隠すことを選んだ経営者と、それを許したガバナンスの構造だ。

その構造は、今日も日本のどこかの上場企業の中で静かに動いている。あなたの資産を守るのは、政府でも監査法人でもない。自分で数字を疑う習慣だけだ。

3,000億円超

1,700億円

2,248億円