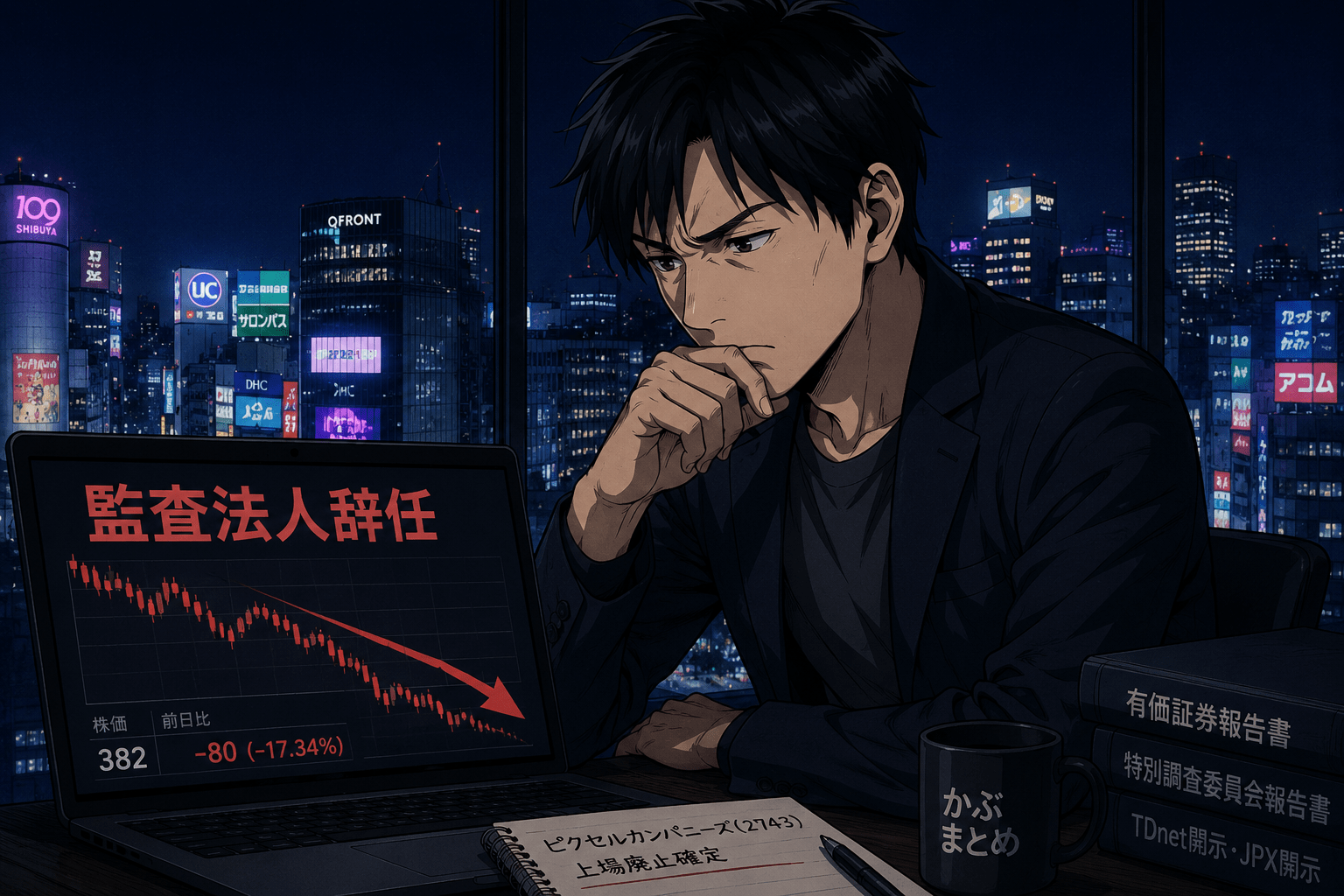

監査法人が2社連続で辞任・就任辞退し、元代表による不適切な会計処理も発覚。新経営陣に交代しても東証は内部管理体制の改善を認めず、ピクセルカンパニーズ(2743)は2026年1月16日に東証スタンダード市場から上場廃止となった。

この記事では、2025年11月に公開した速報だけでは分からなかった「本当の敗因」を、一次資料から改めて整理する。特別調査委員会の認定内容、東証が新経営陣に突きつけた指摘、廃止後の混乱——速報時点では書けなかった部分を全面的に追加した。

正直、2025年11月にこの記事を書いたとき「ここまで崩れるか?」と思っていた。それでも上場廃止が確定するまでのスピードは想定より速かった。同じパターンの銘柄が今も市場に存在するから、記録として残しておく。

この記事の内容

- 速報の復元——地獄の2週間、時系列で

- ピクセルカンパニーズが上場廃止になった理由

- 監査法人が引き受けなかった3つの理由

- 元代表の不適切会計——特別調査委員会が認定したこと

- 東証が新経営陣を評価しなかった3つの理由

- 上場廃止後も続く混乱

- 危険銘柄チェックリスト——この事案から残った「読み方の型」

- なお@HAVE MARCY の視点

速報の復元——地獄の2週間、時系列で

当時の開示を再掲する。2025年11月14日から11月27日にかけて、これだけの出来事が連続して起きた。

監査法人が辞任すること自体は、上場企業でゼロではない。ただ今回が異例だったのは一点——後任候補のKs Lab.が、前任・監査法人アリアとの引継ぎ面談を行った直後に就任を辞退したことだ。引継ぎ面談は、後任が実態を知る場だ。そこで即座に辞退した、ということが何を意味するか、市場関係者には十分伝わった。

| 日付 | 出来事 | 深刻度 |

|---|---|---|

| 11月14日 | 第3四半期決算発表を延期(理由は「監査法人との調整中」) | ★★★☆☆ |

| 11月19日 | 監査法人アリアが正式辞任。理由:減損テスト不可・特定取引の実在性確認不能・追加資料の提出見込みなし | ★★★★★ |

| 11月20日 | 後任候補「Ks Lab.監査法人」を発表(まだ契約なし) | ★★★☆☆ |

| 11月26日 | Ks Lab.が就任を辞退。前任との引継ぎ面談後に即撤退 | ★★★★★ |

| 11月27日 | 東証が監理銘柄(審査中)に指定。臨時報告書で日付ミスも発覚 | ★★★★★ |

| 12月15日 | 東証が上場廃止を正式決定・整理銘柄に指定 | 確定 |

| 2026年1月16日 | 東証スタンダード上場廃止 | 終了 |

監理銘柄指定から上場廃止確定まで、約3週間。引継ぎ面談直後に後任が就任辞退した——という構図は、長く相場を見ていてもほとんど記憶にない。

なぜ監査法人が「誰も引き受けない」のか——3つの構造

ここが当時もっとも書きたかった部分で、今も本質は変わっていない。

① 会計の「根っこ」が腐っていた

アリアが辞任理由に列挙したのは「減損テストができない」「特定取引の実在性が確認できない」「追加資料の提出見込みが立たない」という3点。これは要するに、監査の前提になる帳簿・証憑が揃っていない、あるいは揃えられない状態を指している。数字を検証したくても、検証する材料自体が存在しない——というのが監査法人が「結論不表明」で辞任せざるを得なかった実態だ。

② 課徴金6.3億円という「履歴」

2025年2月、証券取引等監視委員会は有価証券報告書への記載不備などを理由に約6億2984万円の課徴金納付を勧告した(筆者注:金融庁への勧告、最終的な行政処分として確定)。この数字が業界内で何を意味するかというと、「監査した法人も共に信用を失うリスクがある」という話になる。後任候補が前任と面談した直後に辞退した背景には、おそらくこの前歴が詳細に伝わったことがある、と筆者は見ている。

③ 「監査法人アリア=駆け込み寺」だったという事実

一部報道によると、監査法人アリアは「ガバナンスに問題を抱えた上場企業でも引き受ける」という業界内での立ち位置があったとされる(筆者注:報道情報による。アリア側の公式見解ではない)。その「駆け込み寺」にすら見放されたということは——市場の言葉で言うと、もう誰も引き取れないということだ。Ks Lab.が引継ぎ面談後に即撤退したのも、面談で初めて内部の実態を知ったからではないか、という見方が自然に思える。

元代表・背任疑惑の全貌——特別調査委員会が認定したこと

当時の速報には書けなかった部分を補足する。なぜピクセルカンパニーズはそもそも2025年1月に特別注意銘柄に指定されていたのか。

起点は前代表・吉田弘明氏による一連の不適切な会計処理だ。特別調査委員会の報告書(2024年11月受領)によると、氏が個人として負った借入金の返済に、会社の資金を迂回させる手法が複数認定されている(筆者注:調査報告書に基づく記述。民事・刑事上の確定判決があるわけではない)。具体的には、子会社が進めていたリゾート開発の土地買収資金名目での送金や、太陽光発電事業における前渡金名目での資金流出などが調査委員会によって「不適切な会計処理」として認定された。会社はのちに吉田氏本人への損害賠償請求訴訟を提起している。

- 2025年1月29日:東証が特別注意銘柄に指定

- 2025年2月21日:証券取引等監視委員会が課徴金約6.3億円の納付勧告

- 2025年7月:会社が元代表への損害賠償請求訴訟を提起

- (この段階でも監査法人アリアは担当継続中だった)

特別注意銘柄の指定から10ヶ月後に、まだ監査法人の「結論不表明」を伏せたまま決算延期していた——東証が最終的に怒ったのはここだ、という見方が開示資料から読める。

新経営陣も詰められた——東証が指摘した「3つの機能不全」

「前の社長が悪かっただけ、新しい経営陣は頑張っていた」という声が当時もあった。東証の判断はそこに一切の猶予を与えなかった。JPXの開示資料(2025年12月15日付)に列記された問題は大きく3つに整理できる。

① 取締役会の機能不全

監査法人から会計上の疑義が示されていたにもかかわらず、開示の妥当性を検証しないまま情報を出し、後に訂正することになった。

② 監査等委員の怠慢

監査法人から疑義を示されながら、自ら積極的に情報収集せず、決算延期に漫然と賛成した。

③ 調査体制の不備

監査法人から調査要請を受けた時点で、「取引先の協力が得られるなら自社でできる」と判断し、外部調査体制を構築しなかった。

要するに、ガバナンスが形式的にしか機能していなかった。社長の首をすげ替えて開示しても、問題を認識して動く人間が経営の各所にいなかったということだ。こういう会社は、個別の不正が発覚してから「再建中」と言い続けるあいだ、水面下では何も変わっていないことが多い。これが一番怖い。

上場廃止確定から今日まで——廃止後も続く混乱

2026年1月16日に廃止。その6日後の1月22日、会社は「一時会計監査人」として公認会計士赤坂事務所と公認会計士海生裕明事務所を選任した——ただし、どちらも上場会社等監査人登録制度に未登録の事務所だ。上場廃止になってから、ようやく誰かに監査してもらえる状況になった、ということでもある。

3月には株式併合も実施された。Yahoo!ファイナンスの掲示板では、廃止後の株式の扱いや約27億円とも言われる債務超過の実態に関する書き込みが続いており、株主の混乱はまだ収束していない様子だ(掲示板情報のため正確性は未確認)。

上場廃止後の株式がどうなるか、というのはまた別の話になるのでここでは深追いしないが、「廃止になれば終わり」ではなく、そこから別の問題が始まるケースが多い。

この事案が残した「読み方の型」

ピクセルカンパニーズを振り返って、筆者が今も使える型として残していることを書く。整理しすぎると生きた知恵にならないので、ざっとした言い方にとどめる。

🔍 監査法人が変わるとき、何を確認するか

- 「辞任理由」の開示に「資料が揃わない」「実在性が確認できない」という表現がないか

- 「辞任」ではなく「結論不表明」での辞任になっていないか(より深刻)

- 後任候補が決まっているかどうか、決まった候補が引継ぎ後に辞退していないか

- 交代タイミングが決算期の直前・直後に集中していないか

🔍 特別注意銘柄指定後の「再建中」をどう見るか

- 新経営陣が就いても、ガバナンスの実態が変わっているかどうかは開示から追う

- 「監査法人への対応状況」が開示されているか、されていない場合は何かを隠している可能性

- 課徴金・行政処分歴がある場合、後任監査法人の確保が著しく困難になるという現実

- 特別注意銘柄指定から1年経っても開示体制が整わない場合は、廃止方向と読んでおいたほうが無難

なお@HAVE MARCY の視点

今になって振り返ると、ピクセルカンパニーズは「負けるパターン」の教科書だったと思う。特別注意銘柄の指定から上場廃止まで約1年。その間、複数回の開示訂正、監査法人の交代、課徴金——これだけのシグナルが並んでいた。

それでも「再建中だから」「新経営陣になったから」と持ち続けた人が一定数いたはずで、正直それは気持ちとしてはわかる。安いところで買ったり、何度かの反発で信じてしまったり。でも監査法人が逃げた時点で、構造としてはほぼ詰んでいた。

「監査法人が見つからない」という情報は、財務諸表そのものより先に届くシグナルだ。会社が何を言おうが、第三者の専門家が「この数字を担保できない」と言って逃げている——これは株価の前に、まず持続可能性の問題だ。

GC注記・特別注意銘柄・監査法人交代、この3つが重なったとき、「再建」という言葉は希望ではなく時間稼ぎの可能性として読む。そういう目線が、長く相場にいると自然に身につく。ピクセルカンパニーズはその精度を上げてくれた事案だった、という言い方が正直なところだ。

市場構造・機関投資家シリーズ

・JPX 上場廃止等の決定:ピクセルカンパニーズ(2025年12月15日)

・ピクセルカンパニーズ 上場廃止の決定及び整理銘柄の指定に関するお知らせ(2025年12月16日)

・特別調査委員会の調査報告書受領に関するお知らせ(TDnet、2024年11月13日)

・Wikipedia「ピクセルカンパニーズ」(参考)

・アクセスジャーナル報道(2025年12月17日、参考)