仕手株といえば「昭和の話」だと思っているなら、それ自体が罠だ。手口は変わっていない。変わったのは、舞台がディスコからXになっただけだ。かつて仕手筋が数百人の投資家を騙していたとすれば、現代のインフルエンサーは数十万人を同時に動かせる。規模が違うだけで、構造は完全に同一だ。

仕手筋の手口——閉じた村の中で完結していた搾取の構造

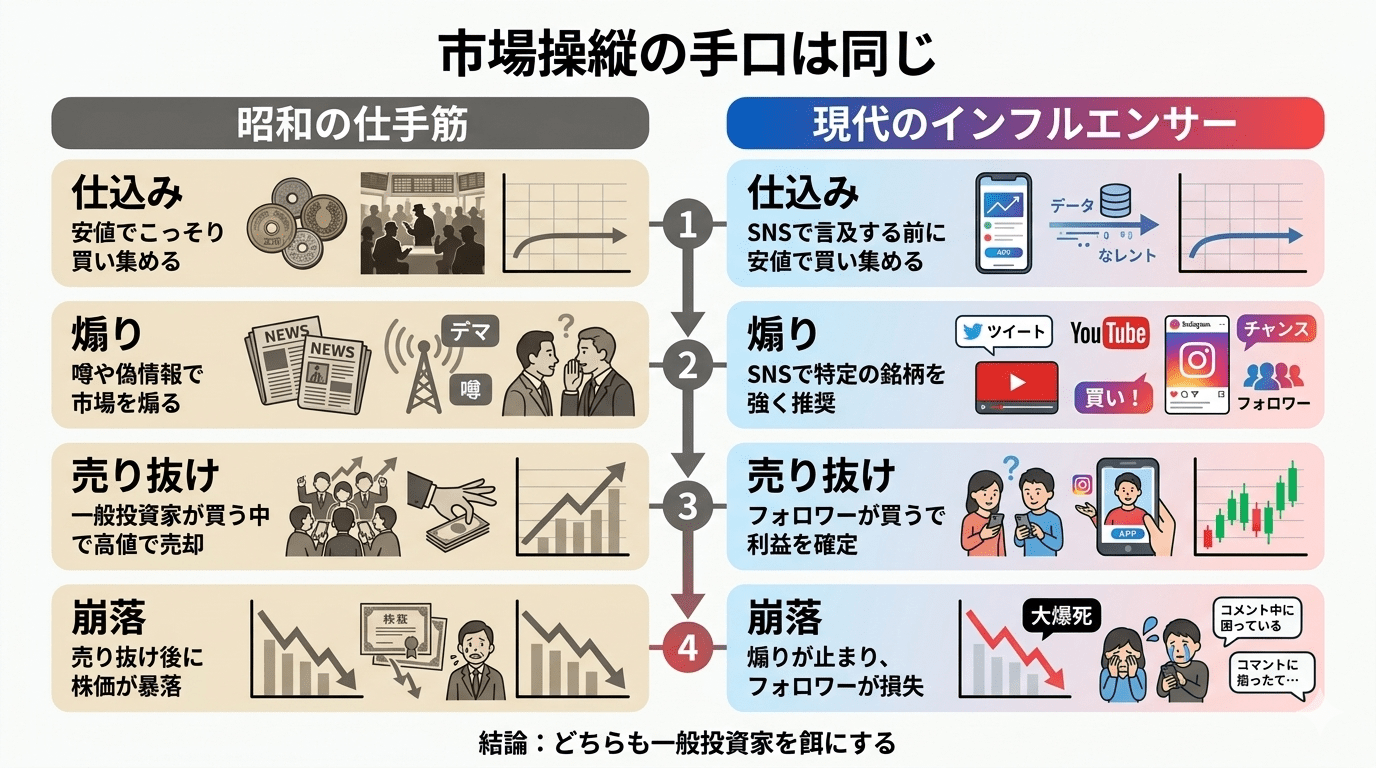

仕手筋とは、特定の銘柄を組織的に買い上げ、一般投資家を引き込んだ後に売り抜ける集団だ。バブル期前後にその活動はピークを迎えた。手口を構造的に整理するとこうなる。

- 仕込み(Accumulation)——流動性の低い小型株を、目立たないように時間をかけて買い集める。この段階で一般投資家は気づかない。

- 煽り(Distribution準備)——証券会社の営業マン、株式新聞、怪しい投資顧問を使って「この株が動く」という噂を流す。口コミと電話営業が主な手段だった。

- 高値圏での売り抜け(Distribution)——一般投資家が「もう上がる」と確信して飛びついたところで、仕手筋は保有株を売り始める。株価は維持されているように見えるが、内部では売りが進んでいる。

- 崩落(Dump)——売り抜けが完了した瞬間、株価は崩落する。残るのは高値で掴まされた一般投資家の損失だけだ。

この構造の限界は「リーチの狭さ」だった。電話営業、投資顧問誌、証券マンの口コミ——情報が届く範囲は物理的に限られていた。仕手筋が一度に動かせる「カモ」の数は、せいぜい数百〜数千人規模だった。

規制当局(証券取引等監視委員会)の強化、インターネットによる情報の透明化——これらが仕手株を「過去のもの」にしたと多くの人が思っている。だが、それは手口の「アップデート」を見落としている。

SNSインフルエンサーの手口——仕手筋と本質的に何も変わっていない

現代版の構造を並べてみよう。

| フェーズ | 昭和の仕手筋 | 現代のインフルエンサー |

|---|---|---|

| 仕込み | 小型株を密かに買い集める | 発信前に対象銘柄・コインを取得 |

| 煽り手段 | 電話・投資顧問誌・証券マン | X・YouTube・Discord・LINE |

| 信頼の根拠 | 「業界の裏情報」「インサイダー的知識」 | フォロワー数・過去の「当たり」実績 |

| 売り抜けタイミング | 高値圏で静かに売る | 投稿で「上がる」と煽りながら売る |

| 逃げ方 | 追跡困難・組織的隠蔽 | 「投資は自己責任」で免責・垢消し |

構造は同一だ。違いは「情報の届く速度と範囲」だけである。

特に暗号資産(仮想通貨)の領域では、この手口が完全に公然化している。フォロワー数十万人のインフルエンサーが特定コインを「推奨」し、価格が急騰したところで保有分を売り抜ける。これはPump and Dump(P&D)と呼ばれ、株式市場では明確に違法だが、暗号資産の多くはいまだ規制の網の目をくぐっている。

月額課金の有料サロンや投資グループは、仕手筋の「投資顧問」の現代版だ。参加者は「仲間」だと思っているが、インフルエンサーは情報格差を利用して先に仕込み、コミュニティメンバーを「最後の買い手」として利用している。金を払って、カモになる権利を買っている。

現代版の方が「質が悪い」理由——規模・速度・逃げやすさ

昭和の仕手筋の方がまだ「マシ」だったとすら言える。3つの理由がある。

① 規模が桁違いだ

フォロワー50万人のインフルエンサーが「この株買え」と投稿すれば、数万人が同日中に動く可能性がある。昭和の仕手筋が束になっても、この速度と規模には到達できなかった。被害者の数が文字通り「桁違い」になる。

② 速度が速すぎて逃げられない

SNS上の情報は数秒で拡散する。インフルエンサーが投稿してから一般投資家が「買おう」と判断するまで数分、実際に注文を出すのはその数分後だ。その時点で仕手筋はすでに高値圏の売りを始めている。散弾を撃って、情報が届いた順に高値で買わせ、最後に掴まされる。

③ 法的な逃げ道が多い

「これは投資助言ではなく個人の感想です」「投資は自己責任でお願いします」——この一文を添えるだけで、日本の現行法では摘発が極めて困難になる。昭和の仕手筋は「組織的相場操縦」として立件されるリスクがあった。現代のインフルエンサーは、同じことをしながら法的グレーゾーンに収まり続けている。

証券取引等監視委員会はSNSを使った相場操縦の監視を強化しており、実際にX(旧Twitter)での推奨投稿と売買を連動させた事案で行政処分が下りたケースもある。だが現状は「氷山の一角」に過ぎない。

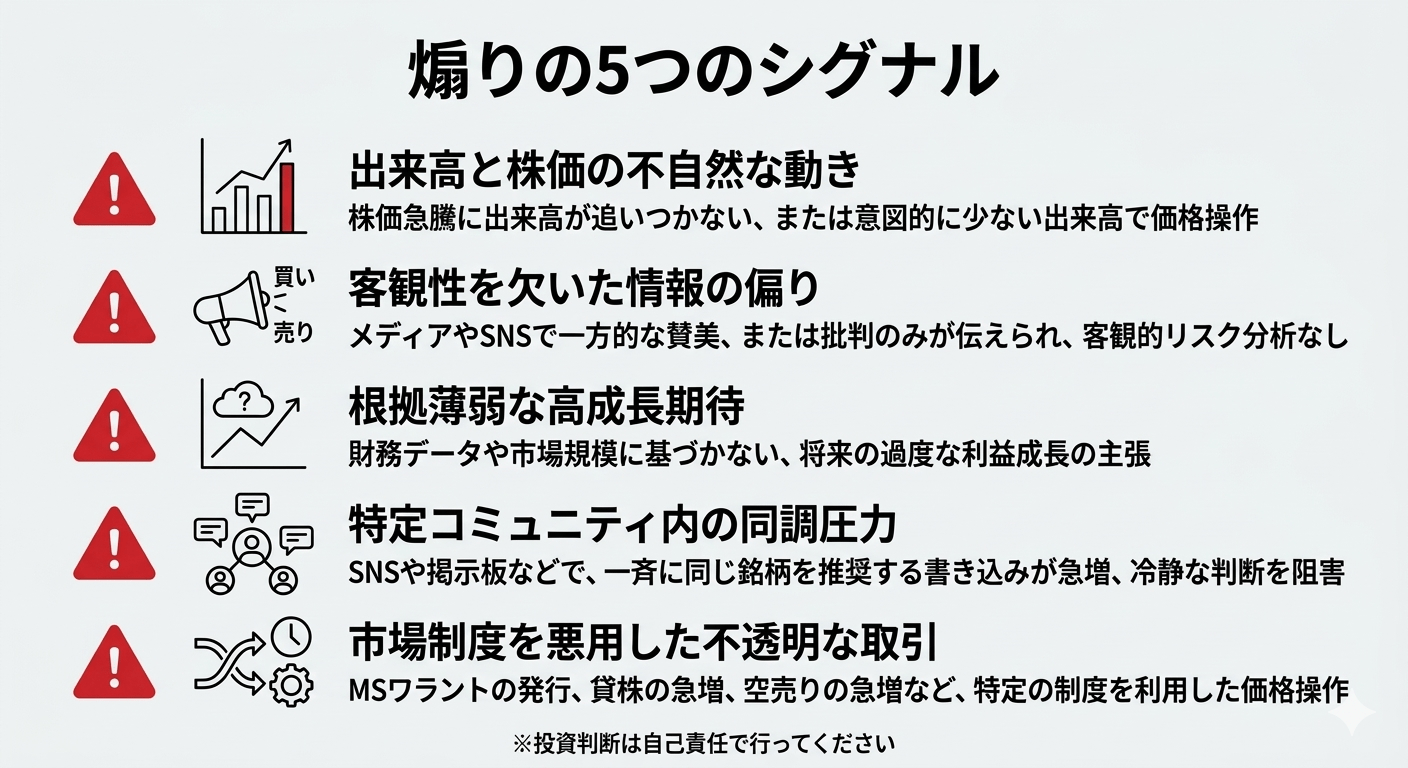

煽りを見破る5つのチェックポイント

30年間相場を見てきて、「煽り」には共通のパターンがある。以下の項目に1つでも当てはまったら、即座に距離を置け。

- 「今すぐ」「乗り遅れるな」という言葉がある——本当に良い投資機会に締め切りはない。焦りを煽る言語は、判断力を奪うための設計だ。

- 具体的な根拠なしに「〇倍になる」と言う——数字は人を動かす。根拠のない数字ほど魅力的に見える。「なぜその数字か」を説明できない情報発信者を信じるな。

- 発信者の保有状況が不明だ——「この株が好き」と言いながら、自分が何株持っているかを開示しない者は信用するな。利益相反が隠れている可能性が高い。

- 「当たり実績」だけを強調し、外れを語らない——10回推奨して9回外れても、1回の大当たりだけを見せれば「凄腕」に見える。打率を聞け。

- 有料コミュニティへの誘導がある——無料で情報発信しながら有料サロンに誘導する構造は、無料情報が「広告」であることを意味する。あなたは商品だ。

30年投資家が断言する「情報源リスク」という概念

投資のリスクといえば、多くの人が「価格変動リスク」「流動性リスク」「信用リスク」を挙げる。だが30年間で最も痛い損失を個人投資家に与えてきたリスクは、これらではない。

「情報源リスク」——誰から情報を得るかというリスクだ。

価格変動は市場の問題だ。情報源リスクは、あなた自身が選択できる問題だ。にもかかわらず、多くの投資家はポートフォリオの分散には神経を使いながら、情報源の精査をほぼしない。

- 推奨銘柄を自身が保有

- 有料サロン・有料情報販売

- 証券会社・金融機関の系列

- アフィリエイト報酬あり

- スポンサー付き発信

- 保有状況を完全開示している

- 外れ予測を公開している

- 収益構造が透明

- 一次データ・財務諸表を引用

- 反論・批判に正面から応答する

仕手筋は「悪い奴ら」だった。現代のインフルエンサーは「良い人風」に見える。そこが最も危険なポイントだ。昭和の投資家は電話口の怪しい声に警戒できた。現代の投資家は、好感度の高いYouTuberに対して同じ警戒心を持てない。

手口は進化していない。包装紙だけが変わった。それを見抜けるかどうかが、30年後に「資産を持っている側」にいるか「持っていない側」にいるかを分ける。