2026年3月末、米国の市場関係者の間で静かに注目を集めている指標がある。

名前は「ウォルマート・リセッション・シグナル(WRS)」。

この指標は現在、リーマンショック以来18年ぶりの高水準に達した。

過去4回の米国景気後退に先行して点灯してきた実績を持つこの指標が、いま何を示唆しているのかを整理する。

WRSとは何か ― 設計思想から理解する

考案者:Jim Paulsen(元Leuthold Group チーフ投資ストラテジスト)

計算式: ウォルマート(WMT)株価 ÷ S&Pグローバル・ラグジュアリー指数

※S&Pグローバル・ラグジュアリー指数=世界の高級品メーカー・販売80社で構成

読み方: 数値が高くなるほど、景気後退リスクが高まることを示す

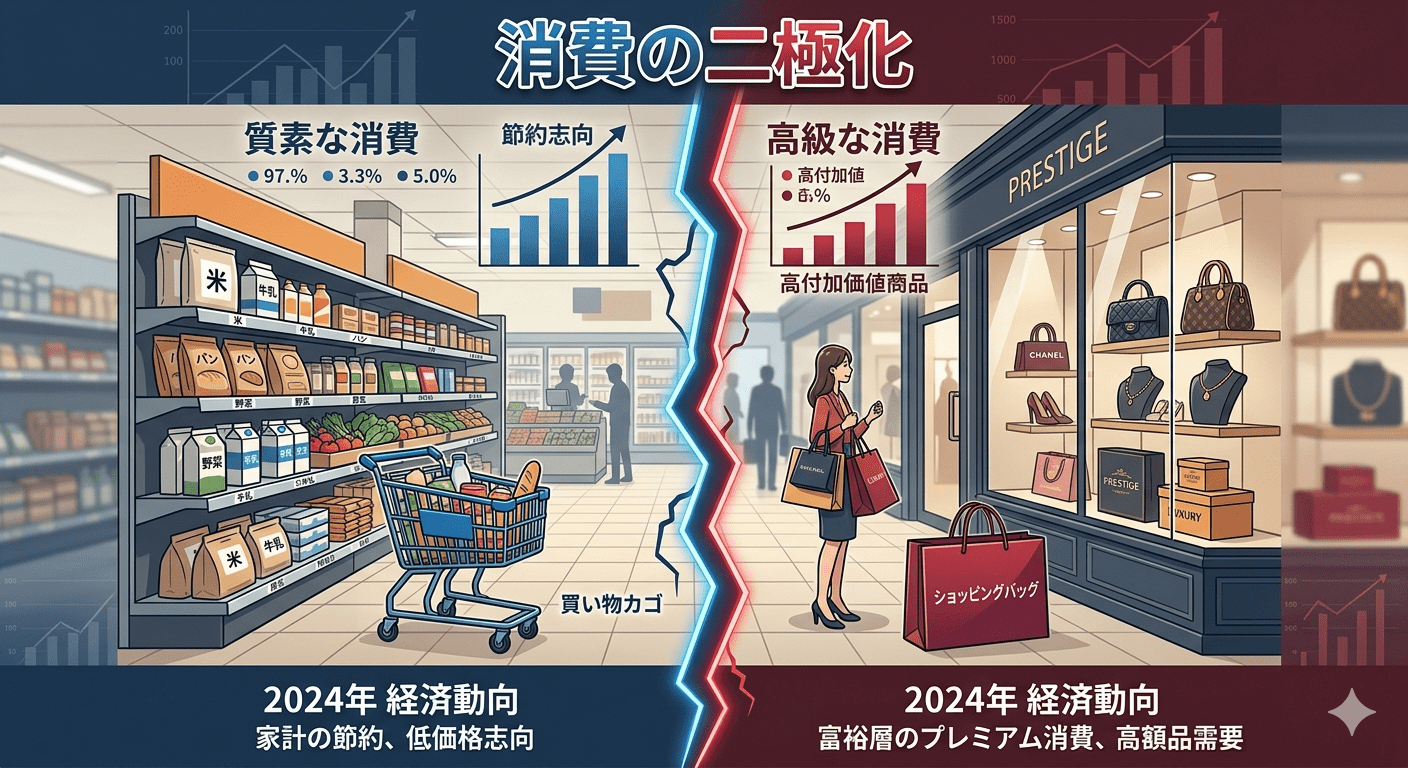

設計の発想はシンプルだ。景気が悪化しはじめると、消費者は真っ先に「高級品への支出」を削り、「安くて必要なものだけ」に切り替える。その行動変化が株価に先行して現れる――ウォルマートが買われ、ラグジュアリー株が売られるという形で。

言い換えれば、WRSは「人々がどこでお金を使うか」という消費行動の重心移動を、リアルタイムで映し出す鏡だ。GDPや雇用統計のように「後から確認する指標」ではなく、消費者の意識変化を先取りする先行指標として機能してきた。

過去4回の景気後退との対応関係

Paulsenの分析によれば、WRSは以下の局面でいずれも景気後退に先行してシグナルを発していた。

| 景気後退局面 | WRSの動き |

|---|---|

| 2001年 ドットコムバブル崩壊 | 後退前に急上昇(要出典確認) |

| 2008〜09年 リーマンショック | WRS 過去最高値を記録(基準となる水準) |

| 2020年 コロナ景気後退 | 後退前にシグナル点灯(要出典確認) |

| 2022〜23年 インフレ・利上げ局面 | 上昇シグナル確認(要出典確認) |

WRSはあくまで「可能性を示す先行指標」であり、シグナル点灯=必ず景気後退とはならない。Paulsen自身も「今年の景気後退は回避できるかもしれない」と述べており、あくまで「深刻な経済減速のリスクが高まっている」という解釈が適切だ。

現在の数値 ― 2026年3月時点

・WRS水準:年初の約0.024 → 約0.0305(約28bp上昇)

・現在の水準:2008年リーマンショック以来の最高水準近辺

・ウォルマート株:過去1年で約40%上昇

・S&Pグローバル・ラグジュアリー指数:年初来約13.6%下落

ウォルマートとラグジュアリー株の「二極化」が急速に進んでいる。

背景として挙げられているのは、イラン情勢を起因とする地政学リスクの高まり(最新情報要確認)、インフレ圧力の長期化による消費者マインドの悪化、そして雇用市場の変調だ。

米国の2月雇用統計では非農業部門雇用者数が予想外に大幅減少し、失業率は4.5%まで上昇したとされる(要出典確認)。ウォルマート自体も2月末に通期業績ガイダンスを引き下げており、CFOが「関税コスト圧力と消費者の慎重化」を明示している。

なぜ今、これほど急上昇したのか ― 構造的な読み方

単なる景気サイクルの問題ではない。今回のWRS急上昇には、少なくとも3つの構造的な要因が重なっている。

インフレが長引く中で、中間層の消費行動が「安いか、特別か」の両極端に分裂しつつある。かつては中間グレードの消費財を買っていた層が、一方ではウォルマートへ流れ、もう一方はステータス消費として高級品を選ぶ。中間市場が空洞化するほど、WRSは上昇しやすい構造になっている。

Paulsenはこの点を特に警告しており、「WRSは民間信用市場の価値との歴史的な相関を持つ」と指摘する。可視化されにくいプライベートクレジット市場でのストレスが、消費行動を通じて間接的にWRSに現れている可能性がある。

Paulsenの過去分析では、「1990年代後半もWRSが大幅上昇してから、ずっと後になって失業率が急上昇した」と指摘している。現在の雇用指標にまだ表れていない消費者ストレスを、WRSが先行して捕捉している可能性がある。

投資歴30年の目線から ― 日本の個人投資家が本当に考えるべきこと

WRSは米国の指標だが、日本の個人投資家にとっても無関係ではない。理由は明確だ。米国の消費と景気は、世界の株式市場のトーンを決める基軸だからだ。

過去のデータを振り返れば、米国が景気後退局面に入ったとき、日経平均も無傷では済まなかった。リーマンショックでは日経平均は最大で約50%以上下落した(要出典確認)。コロナショックでも例外ではない。「米国が風邪をひけば日本は肺炎」という構造は、グローバル資本が連動する限り変わらない。

では、今すぐ全売りすべきか。そうではない。ここで冷静に整理すべき視点がある。

WRSが高水準にあるとき、景気後退が「来るかもしれない」確率が統計的に高い。しかし「いつ」来るかはわからない。Paulsen自身が「今年は回避できるかもしれない」と述べているように、シグナル点灯後も経済が1〜2年持続した例は複数ある。

このシグナルをどう使うか:

・ポートフォリオのリスク総量を確認する機会として捉える

・過剰なレバレッジ・信用取引のポジションがあれば縮小を検討する

・積立型の長期投資(NISA等)はむしろ継続が原則

・株式比率が高すぎる場合、キャッシュや債券への一部移行を検討する

・「シグナルが出た」という情報だけで感情的に全株売却する

・逆に「また狼少年だろう」と高をくくって何も見直さない

・「米国株は大丈夫だが日本株は別」という根拠のない楽観

不況シグナルを前に個人投資家が犯す最大のミスは、「過剰反応」か「無視」の二択に陥ることだ。プロはその中間――静かにリスク調整する――を選ぶ。

まとめ ― シグナルを知った上で自分の判断軸を持つ

WRSは一つの参考指標に過ぎないが、過去4回の景気後退に先行してきた実績は軽視できない。重要なのは、この指標の存在を知ることではなく、「景気後退リスクが高まっている環境」で自分のポートフォリオがどう動くかを、今のうちにシミュレーションしておくことだ。

市場が荒れてから初めて考えるのではなく、静かな今だからこそ見直す。30年間の投資経験から言えば、それが本当の意味での「備え」になる。