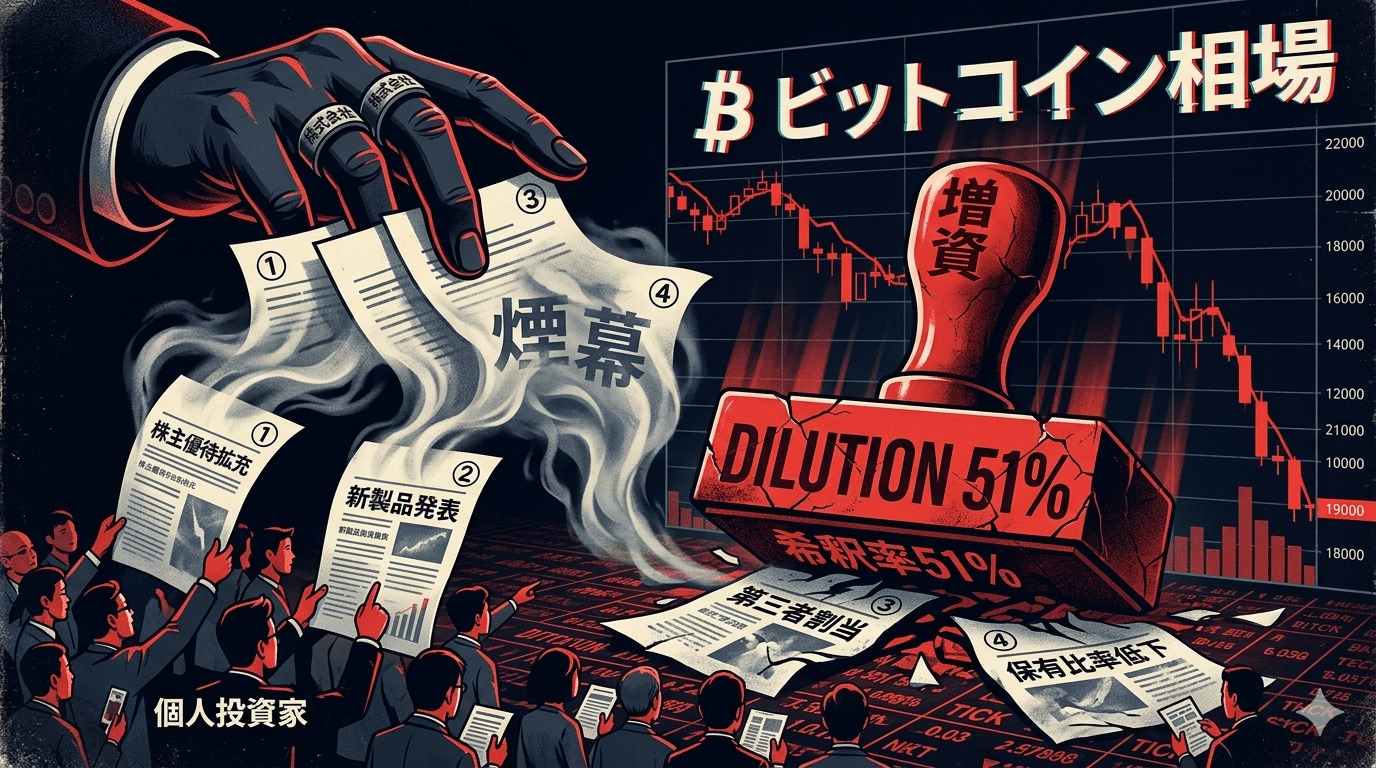

2026年3月16日、メタプラネット(3350)は4本の重要開示を同時に市場へぶつけた。

「mNAV1倍以下では普通株を発行しない」——2025年10月に自ら策定したルールの境界線ぎりぎり、mNAV≒1.0倍で普通株1億株を発行した。

時間外では早くも379円(−12円)、発行価格380円を割り込んでいる。

30年この市場を見てきた視点から、この開示の構造を解剖する。

この記事でわかること

- 同日4本開示の構造と個人投資家の注意分散効果(D)

- 5ヶ月間掲げてきた自己ルールを上限まで使い切った日(A)

- 借入BTCNAV比11%超という財務逼迫が今回の真の動機(B)

- 通算希薄化率51.55%と下限187円設計の意味(C・簡略)

mNAVとは何か——この記事を読む前に

mNAV(mNAV倍率)とは、メタプラネットが独自に使う指標で、「企業価値(時価総額)÷ 保有するビットコインの時価純資産(BTCNAV)」で算出される。

| mNAV = 1.0倍 | 時価総額 = 保有BTC時価。株を買うと、そのままBTCを買うのと同じ |

| mNAV > 1.0倍 | 時価総額 > 保有BTC時価。株には「BTC以上の何か」のプレミアムが乗っている状態 |

| mNAV < 1.0倍 | 時価総額 < 保有BTC時価。株を買うより直接BTCを買う方が割安な状態 |

メタプラネットは「mNAVが1倍を上回る局面で普通株を発行すれば、調達資金でBTCを買い増すことで1株あたりBTC量が増加し、既存株主にとってプラスになる」という論理を資本政策の根拠にしている。逆に言えば、mNAV1倍以下での普通株発行は希薄化だけが生じ、既存株主にとってマイナスになる。だからこそ「mNAV1倍以下では発行しない」というルールに意味がある。

4本同時開示という「情報戦略」を解剖する

2026年3月16日、メタプラネットは以下の4本を同日同時に公表した。

| 順序 | 開示内容 | 個人投資家への機能 |

|---|---|---|

| ① | キャピタル・アロケーション・ポリシーの改定 | 「株主を守る方針を強化」という好印象演出 |

| ② | 第23・24回新株予約権の行使停止指定(2.1億株分凍結) | 希薄化圧力を「一時停止」する安心材料 |

| ③ | 新株式1億737万株(@380円)+第26回新株予約権発行 | 即時的な巨額希薄化の本体——最も見せたくない情報 |

| ④ | 第27回新株予約権(1億株)EVO FUND向け発行 | 将来の追加希薄化弾の装填 |

30年経験からの観察

①②で「株主を守る姿勢」を印象付け、③④の希薄化本体を埋没させる。4本同時は偶然ではない。個人投資家が①②の「好材料」を読んでいる間に、③④の希薄化はすでに取締役会で決議済みだ。IRの世界では、これを「情報の希薄化」と呼ぶ。大量の開示で個人の読解コストを上げ、重要事実の視認性を下げる。合法だが、倫理的に問われるべきテクニックだ。

実際に今日の値動きを見ればわかる。始値400円でギャップアップし、終値391円(+18円)。一見「好材料で上昇」に見えるが、時間外では早くも379円まで売られ、発行価格380円を割り込んだ。市場は数時間で開示の本質を読み始めている。

5ヶ月間掲げてきた自己ルールを、上限まで使い切った日

メタプラネットは2025年10月28日、キャピタル・アロケーション・ポリシーを策定し、その中核に次の原則を置いた。

2025年10月策定のキャピタル・アロケーション・ポリシー(原文)

「普通株式の発行による資金調達については、原則mNAVが1倍を下回る水準では実施しない方針とします。また、mNAVが1倍を上回る水準にあり、かつ財務指標および戦略的な観点の双方から、既存株主価値の向上に資すると判断される場合に限定して選択的に実施いたします」

投資家にとってこれは明確なコミットメントに映った。「株価がBTCの純資産価値を上回っている局面でしか、普通株は出さない」——その約束だ。では今回はどうか。発行開示書類の行使価額算定根拠にこう書かれている。

第27回新株予約権発行開示(原文)

「当初行使価額については……2026年3月13日の当社普通株式の普通取引の終値と同日午後4時時点のmNAVが1.0と仮定した場合に相当する当社株価と同等の額のいずれか高い方に設定する観点から、同日の終値である373円と決定されています」

つまり3月13日時点でmNAV1.0相当価格≒終値373円、両者がほぼ一致している。整理するとこうなる。

| 項目 | 数値 |

|---|---|

| 発行決議前日(3/13)終値 | 373円 |

| 3/13時点のmNAV1.0相当価格 | 373円(≒終値と同額) |

| 普通株発行価格(第26回) | 380円 |

| 発行時点のmNAV | ≒1.0倍(ルールの境界線上) |

ルールは「1倍を下回る水準では発行しない」だ。1.0倍ぴったりは「下回っていない」ので、形式上はルール準拠になる。だが5ヶ月前に掲げた原則の本来の趣旨が「株主価値が十分高い水準での調達に限定する」であったなら、境界線ぴったりでの発行がその趣旨に沿っているかどうかは、別の問いになる。

今回の調達規模——数字で整理する

| 調達スキーム | 潜在調達額 | 確定度 |

|---|---|---|

| 普通株発行(第26回)@380円・払込3/31 | 約408億円 | 確定 |

| 第26回新株予約権(@410円・全行使時) | 約444億円 | 条件次第 |

| 第27回新株予約権(EVO FUND・当初373円) | 約373億円 | mNAV条件付 |

| 今回の潜在総調達額 | 最大約1,225億円 | 確定はその1/3 |

払込確定は普通株の408億円のみ(3月31日)。「1,200億調達」という見出しは正確ではなく、残りは市場環境・mNAV条件・EVO FUNDの行使判断次第だ。

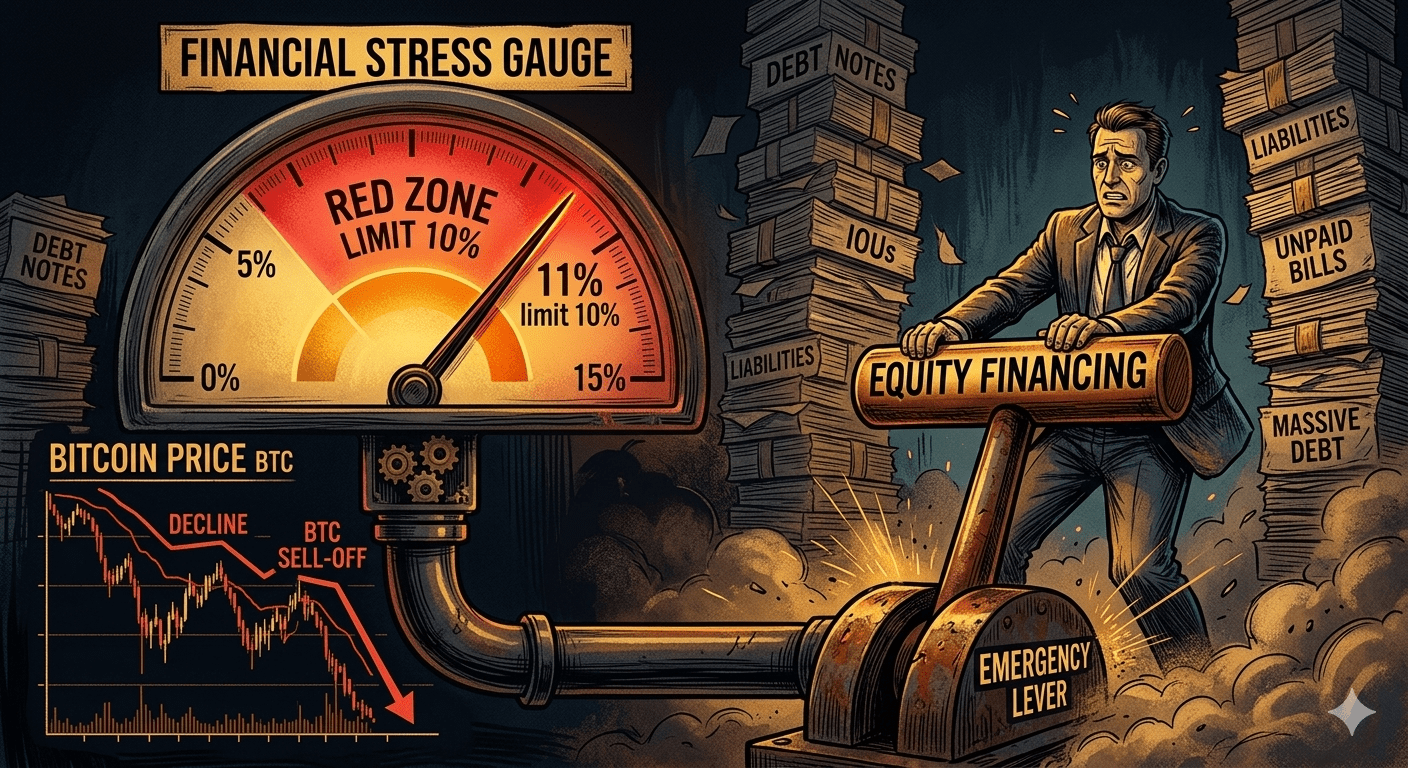

なぜ今なのか——財務逼迫という「本当の動機」

開示書類には今回の動機が珍しく率直に書かれている。

第27回新株予約権発行開示(原文)

「年初来のビットコイン価格の調整を受け、当社の借入残高のBTCNAVに対する割合は、2026年3月11日時点で約11%の水準に上昇している」

この一文が全てを語っている。メタプラネット自身が定めたルールは「借入残高はBTCNAVの1割未満に抑える」だ。3月11日時点で11%——自己ルールをすでに超えていた。

財務の現状(開示より)

- クレジット・ファシリティ枠:最大5億米ドル

- 2026年3月11日時点の借入実績:2.8億米ドル

- 同日時点のBTC NAV:24.5億米ドル

- 借入BTCNAV比:約11.4%(自己目標「10%未満」を超過)

- 今回の普通株調達(408億円)の一部は借入金返済に充当予定

構造を整理するとこうなる。年初からBTC価格が下落した→BTCNAV(保有BTCの時価)が圧縮された→借入額は変わらないので自動的に比率が上昇した→自己ルールの10%を突破した→エクイティ調達でキャッシュを入れて借入を部分返済し、比率を正常化する必要が生じた。

つまり今回の本質は「BTC追加購入のための攻めの調達」ではなく「財務比率の正常化という守りの調達」だ。「BTCをさらに買い増す積極戦略」という説明は表の顔であり、開示書類を読めば動機の優先順位は明確に読み取れる。

通算希薄化率51.55%と下限187円——数字が語る設計思想(簡略)

希薄化の全体像(開示より)

- 今回発行単体の希薄化率:8.57%

- 直近6ヶ月の全発行合算:通算希薄化率51.55%

- 第27回ワラント下限行使価額:当初298円→最低187円まで取締役会決議で引き下げ可能

- 187円 = 3/13終値(373円)の約50%。本日終値391円に対して52%下の水準

「BTCイールド568%」という数字は事実だが、これは「希薄化を上回るBTC取得ペース」を示すだけであって、株価上昇を保証しない。BTC価格が下落すれば、BTCイールドが高くても株価は下がる——今の株価トレンドがそれを示している。

下限187円という設計は「株価がここまで落ちても行使を止めない」という宣言だ。これを「下値の安全網」と読む向きもあるが、正確には「ここまで株価が下がっても、さらに株が発行され続ける」という意味になる。

まとめ——4つの角度が指し示す一つの結論

- 4本同時開示は好材料で希薄化の本体を包む「情報戦略」だ(D)

- 5ヶ月間掲げてきたmNAVルールを、境界線ぴったりで行使した——ルールは株主価値を守らなかった(A)

- 真の動機は借入BTCNAV比11%超という財務逼迫にある。「積極戦略」は表の説明だ(B)

- 通算希薄化率51.55%、下限187円——株価が下がっても発行は止まらない構造になっている(C)

時間外で379円。発行価格380円を割り込んだ。この事実だけで、今日の開示がどう受け取られたかはわかる。

メタプラネットのBTCトレジャリー戦略を否定するわけではない。だが、「BTC保有量の増加」と「普通株投資家のリターン」は同じものではない。この両者を混同させることが、今回の4本同時開示が狙っている最大の効果だと、30年の経験は告げている。