IPO(新規上場)で株を買って、その後ずるずると株価が下がった経験はないだろうか。

「公募で当たった。ラッキー」と思ったのも束の間、上場直後から売られ続け、気づけば公募価格を大きく割り込む——そんなパターンは、個人投資家の間で何度も繰り返されてきた。

これは運が悪かったわけでも、その企業が特別ダメだったわけでもない。上場という仕組みの設計上、個人投資家が不利になるように構造ができているのだ。

今回はその構造を、感情なしに解剖する。

上場ゴールとは何か

「上場ゴール」という言葉がある。本来、上場は企業にとっての「通過点」であるはずだが、実態として上場そのものがゴールになっているケースを指す。

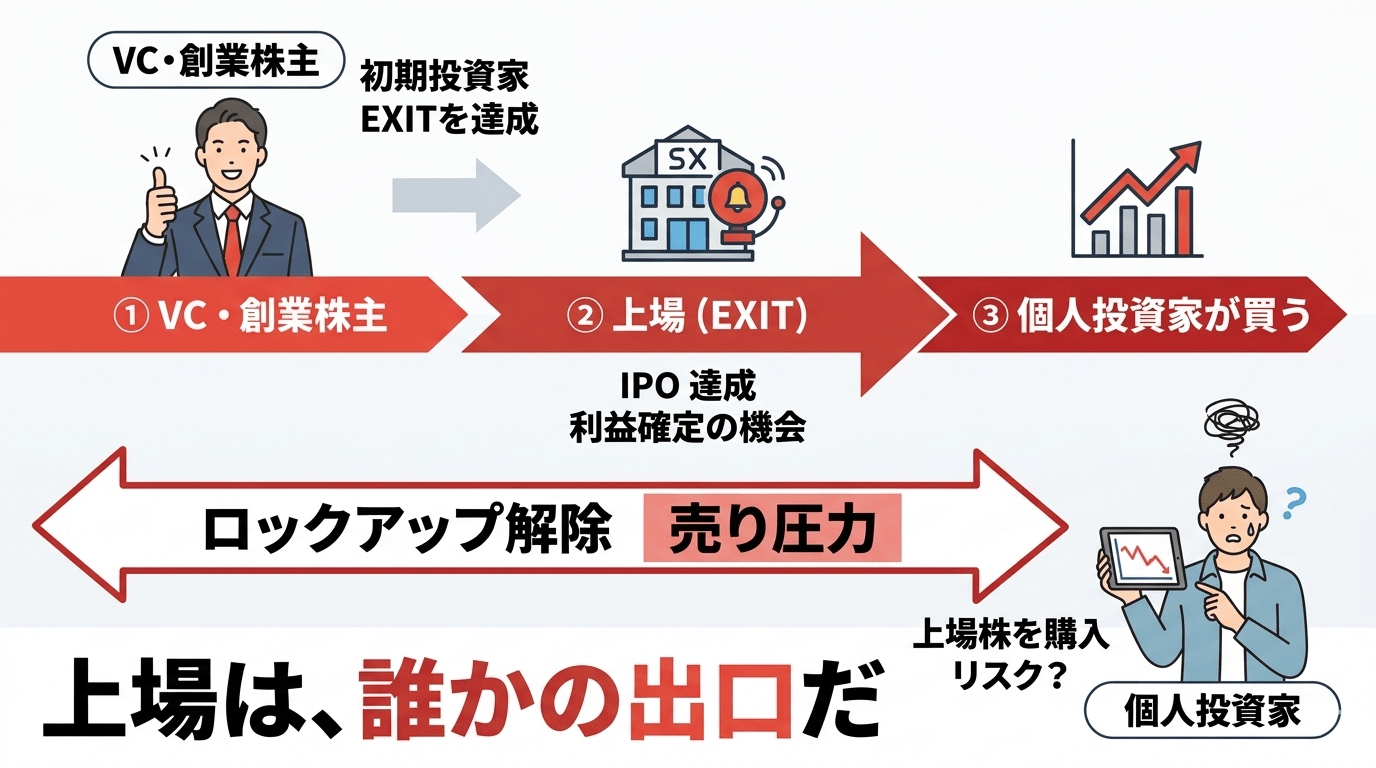

より正確に言えば、上場は特定の関係者にとっての「EXIT(出口)」だ。

つまり、上場時に株を買う個人投資家は「VCや創業株主の出口」を用意する側に回る。問題は、この構造が開示されているにもかかわらず、ほとんど意識されないことだ。

上場後に株価が崩れる、5つの必然的な理由

① 公募価格は「売り手」が設定する

公募価格は証券会社(主幹事)と発行体(上場企業)が協議して決める。ここで重要なのは、買い手である個人投資家は価格決定に一切関与しないという点だ。

仮に公募価格が企業の「適正価値」に設定されていたとしても、上場後の値上がり余地はほとんどない。上場直後に初値をつけた後、株価が下落に向かいやすいのはこのためだ。

② ロックアップ解除が「需給の崩壊」を引き起こす

上場前から株を保有していたVC・創業株主・従業員には、一定期間(通常90〜180日)売却を禁じる「ロックアップ」がかかっている。

しかしこのロックアップが解除された瞬間、彼らは一斉に売れる状態になる。

個人投資家が「IPOで期待した企業」として保有しているあいだ、初期株主はロックアップ解除を待って売り準備をしている——これが多くのIPO銘柄で起きていることだ。

③ 上場直後の「初値形成」は需要の前借りに過ぎない

IPO株は抽選で当たった投資家が公募価格で取得し、上場初日に初値をつける。多くの場合、初値は公募価格より高くなる(公募価格割れは一部例外)。

この初値の高さは何を意味しているか。「その企業への期待が大きい」という見方もあるが、より正確には「初日の需要が集中したことで一時的に高値をつけた」に過ぎない。

④ 業績の「ピーク感」が上場直前に来やすい

上場申請のタイミングは、企業が「最もよく見える瞬間」に合わせて選ばれる。直前期の業績が良く、成長ストーリーが描きやすい局面が選ばれるのは、発行体・主幹事双方にとって合理的な行動だ。

裏を返すと、個人投資家が上場株を手にした時点は「業績が最もよく見えるピーク」であることが多い。

⑤ 上場コストが利益を圧迫し続ける

上場すると、IR対応・開示コスト・監査費用・コンプライアンス体制の整備など、上場維持コストが毎期発生する。スタートアップ企業の場合、このコストが当初の利益計画を大幅に圧迫することも少なくない。

| コスト項目 | 概算(要出典確認) | 影響 |

|---|---|---|

| 監査法人費用 | 年間1,000〜3,000万円超 | 固定費として毎期発生 |

| IR・開示業務 | 人件費含め数百万〜 | 専任担当者が必要になる |

| 上場審査・主幹事手数料 | 調達額の数% | 上場時の一時コスト |

| コンプライアンス体制 | 社内整備コスト | 継続的な人的リソースを消費 |

「IPOで資金調達した」企業が、上場後の利益成長を実現できずに株価が低迷するケースの一因に、この「上場コスト」がある。成長投資に使えるはずだった資金が、維持コストに消えていく構図だ。

構造をフローで整理する

上記5点をまとめると、IPO後の株価崩落は以下の連鎖として理解できる。

このフローに「悪意」はない。各プレイヤーが自分の合理的な利益を追求した結果、個人投資家が最も不利な構造が出来上がっている——それだけのことだ。

実例:ミラティブ(472A)が示したパターン

2024年に上場したミラティブ(472A)は、このパターンを典型的な形で示した。

公募価格660円に対して初値は590円と公募割れ。その後も下落が続き、上場後数ヶ月で公募比▲38%超となった。ゲームライブ配信という成長市場での事業にもかかわらず、上場後の株価推移は厳しいものとなった。

- VCによる初期投資家が大株主として存在

- 上場時点での赤字継続(成長投資フェーズ)

- 市場全体のグロース株への逆風も重なった

詳しい分析はミラティブ(472A)IPOで公募買いした人が▲38%を食らった理由を参照。

では、IPO株に手を出すべきではないのか

構造論としてIPOの不利を理解したうえで、すべてのIPOを避けるべきかというと、それは別の話だ。

- 公募当選=初値売りを原則とする(需要集中の恩恵を受けて即EXIT)

- セカンダリー(上場後の市場取引)では慎重に。ロックアップ解除日を必ず確認する

- 上場後1〜2年の実績が出た銘柄を改めて評価する(上場直後の興奮が冷めた後が本番)

- 目論見書の株主構成・大株主のロックアップ期間を必ず読む

IPOそのものが悪なのではない。「公募で当たって嬉しい→上場後も持ち続ける」という行動パターンが、構造的に不利な場面にはまり込みやすいという話だ。

まとめ:上場は「始まり」ではなく、誰かの「終わり」かもしれない

IPOを「夢のある企業が市場に出てくる瞬間」と見るのは間違いではない。だが同時に、「特定の関係者が数年越しの投資を回収する瞬間」でもある。

個人投資家にとって重要なのは、その仕組みを知ったうえで参加するかどうかを判断することだ。知らずに「期待だけで買う」ことが、最も危険なIPOへの向き合い方である。

上場後に株価が下がった時、「騙された」と感じる人がいる。しかしその構造は、目論見書と有価証券届出書のなかにすべて書いてある。読まれていないだけで、隠されてはいない。

- 大株主一覧とロックアップ解除日を確認したか

- 上場時の財務状況(黒字か赤字継続か)を確認したか

- 主幹事証券と発行体の関係性を確認したか

- 初値形成後に買う場合、ロックアップ解除までのリスクを織り込んでいるか