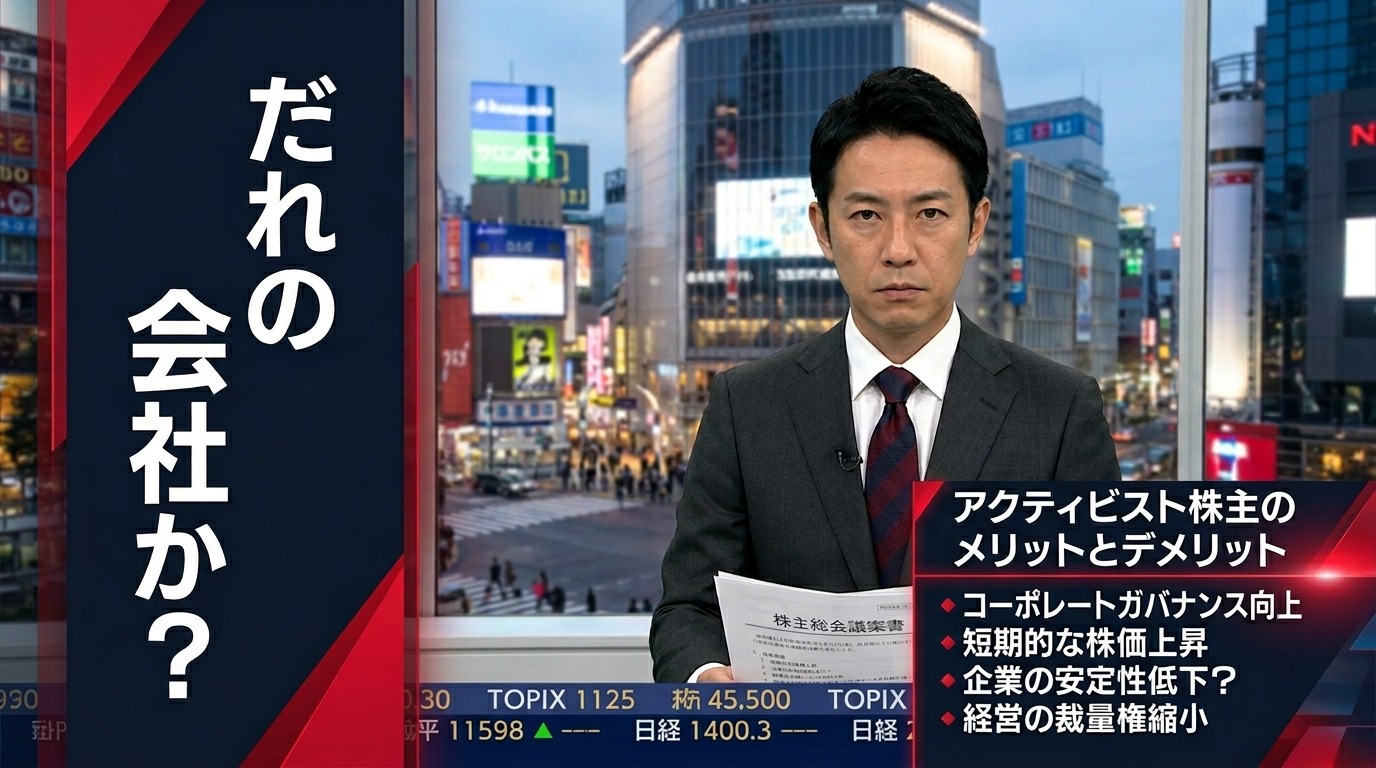

2024年、フジテレビの親会社にアメリカのファンドが取締役候補12人を突きつけた。ニュースはかなり盛り上がったが、印象に残ったのは報道の仕方の方だった。「アクティビスト」という言葉が、なんとなく”悪者”的なニュアンスで使われていた。視聴者もそのトーンで受け取っていたと思う。

でも30年この市場にいると、そう単純にはいかない。アクティビストのせいで株価が上がって助かった、という経験も、確実にある。同時に「これは食い荒らしだろう」と感じた場面も、見てきた。善でも悪でもない、そういう存在だというのが今の自分の認識だ。

「物言う」というのは、そもそも普通のことだった

アクティビストとは、株をまとめて買って、「こう変えろ」と経営陣に要求する投資家のことだ。増配しろ、自社株買いをしろ、事業を売れ、経営者を替えろ。要求の中身は案件によって違うが、要するに株主としての権利を声に出して使う人たちである。

「物言う株主」という日本語の訳が面白い。裏を返せば、それまでの日本の株主は「物を言わなかった」ということだ。実際そうだった。銀行や取引先が持ち合いで株を保有し、経営に口を挟まない、挟ませないという構造が長く続いた。ROEが低くても誰も何も言わない、PBRが解散価値を下回っても株主総会は形式的に終わる——そういう時代が、ついこの前まで当たり前だった。

アクティビストはその構造に「違う」と言い始めた存在で、ここ数年で一気に存在感が増している。5年前と比べると別世界で、2024年6月の株主総会では株主提案を受けた企業が過去最多の113社に達した(要出典確認)。東証がPBR1倍割れ企業に「資本コストを意識した経営をしなさい」と2023年に要請したことが、追い風になった。

個人投資家が恩恵を受けた、という話

アクティビストが入ると、端的に言えば企業が株主に金を返すようになる。それまで内部に溜め込んでいた現金を増配に回す、持ち合い株を売る、子会社を整理する——こういう動きが起きて株価が上がる。アクティビストが大株主として登場したニュースだけで株価が急騰するケースが出てくるのは、市場参加者がそれを「株価上昇のトリガー」として読むからだ。

自分で何も言えない、言う力もない個人株主の代わりに「その内部留保を返せ」と圧力をかけてくれる、ある意味で代理人みたいな機能。これは実際に機能している。PBR1倍割れで長年放置されていたような銘柄に、アクティビストが参入して大幅増配を引き出した事例を、個人投資家としてはたしかに「助かった」と感じる瞬間がある。

- PBR1倍割れ、かつ現預金がたっぷりある企業

- 政策保有株(持ち合い株)を大量に抱えている企業

- 親子上場で少数株主保護が不十分な企業

- ROEが低く、ガバナンスへの批判が出やすい企業

「良い話」だけじゃない、という部分

ただし正直なところ、アクティビストが入った後の企業をしばらく追っていると、「これは本当に良くなったのか?」と首を傾げたくなるケースもある。

一番気になるのは短期志向の問題だ。配当を引き上げさせ、自社株買いを大規模にやらせることは確かに株主還元だが、その原資が研究開発費や設備投資の削減から来ているなら、5年後の競争力はどうなるか。アクティビストは基本的に「株価を上げて売り抜ける」ことが目的で、その会社が10年後に生き残っているかどうかに興味がある保証はない。経営陣の視野と、アクティビストの時間軸が、根本的にずれていることがある。

それと、正直ここは不気味だと思っているのだが、アクティビストが「これが良い経営者だ」と提案する人物が本当に良いのか、外から検証する方法がほとんどない。彼らが出してくる情報は当然自分たちに都合よく構成されている。フジHDのダルトン問題を見ていても、12名の取締役候補が本当に企業を良くするのかどうか、個人投資家にはわかりようがなかった。

もう一つ、アクティビスト嫌いで非上場を選ぶ企業が増えている問題もある。2024年には94社が東証で上場廃止となり、その背景の一部にアクティビスト対策としての非上場化がある。個人投資家にとっては投資機会が失われるという意味で、これは困った副作用だ。

「会社は誰のもの」という問いに、30年経っても答えが出ない

アクティビズムが活発になると必ず浮かび上がるのがこの問いで、英米式の「株主第一主義」では答えは明快だ。会社は株主のものだから、株主還元を最大化することが経営者の義務になる。アクティビストのロジックはそこに立っている。一方で日本的な「ステークホルダー資本主義」では、従業員や取引先も含めた広い関係者の利益を守ることが経営者の責任とされてきた。持ち合い株や安定株主工作は、その思想の副産物でもあった。

どちらが正しいか、30年見てきてまだ出せていない。ただ言えるのは、「株主のものだから何をしてもいい」と「従業員のためだから株主は黙ってろ」の両方の極端が、どこかで歪みを生んできたということだ。日本企業が長年PBR1倍割れで放置されてきたのは、後者の極端が生んだ歪みの一形態だと思っている。

アクティビストという存在はその歪みを修正する力にも、別の歪みを作り出す圧力にもなりうる。どちらになるかはアクティビスト自身の質と目的、経営陣の姿勢、そして市場の成熟度による——としか言えない。もう少しすっきりした答えが欲しいが、それが出ないまま、また来年の株主総会シーズンが来る気がしている。

■ なおの視点

個人投資家として使えるのは、「アクティビストが入りやすい地形を先に拾っておく」という発想だと思っている。PBR1倍割れでキャッシュが潤沢、政策保有株をたんまり持っている、ガバナンスが明らかに機能不全——こういう銘柄はアクティビストが入りやすく、入ったときに株価が動きやすい。それを「先取りして仕込む」戦略はありだ。ただ、アクティビストが去った後の会社がどうなるかを見届けてから「長期保有するかどうか」を判断する、その二段構えが必要だと思う。彼らは打ち出の小槌じゃないし、正義の味方でもない。それだけははっきりしている。会社が誰のものかという問いは、たぶん答えが出ないまま市場に参加し続けることになるのだろう。

■ 市場構造・機関投資家シリーズ