最終更新:2026年4月17日

この記事のポイント

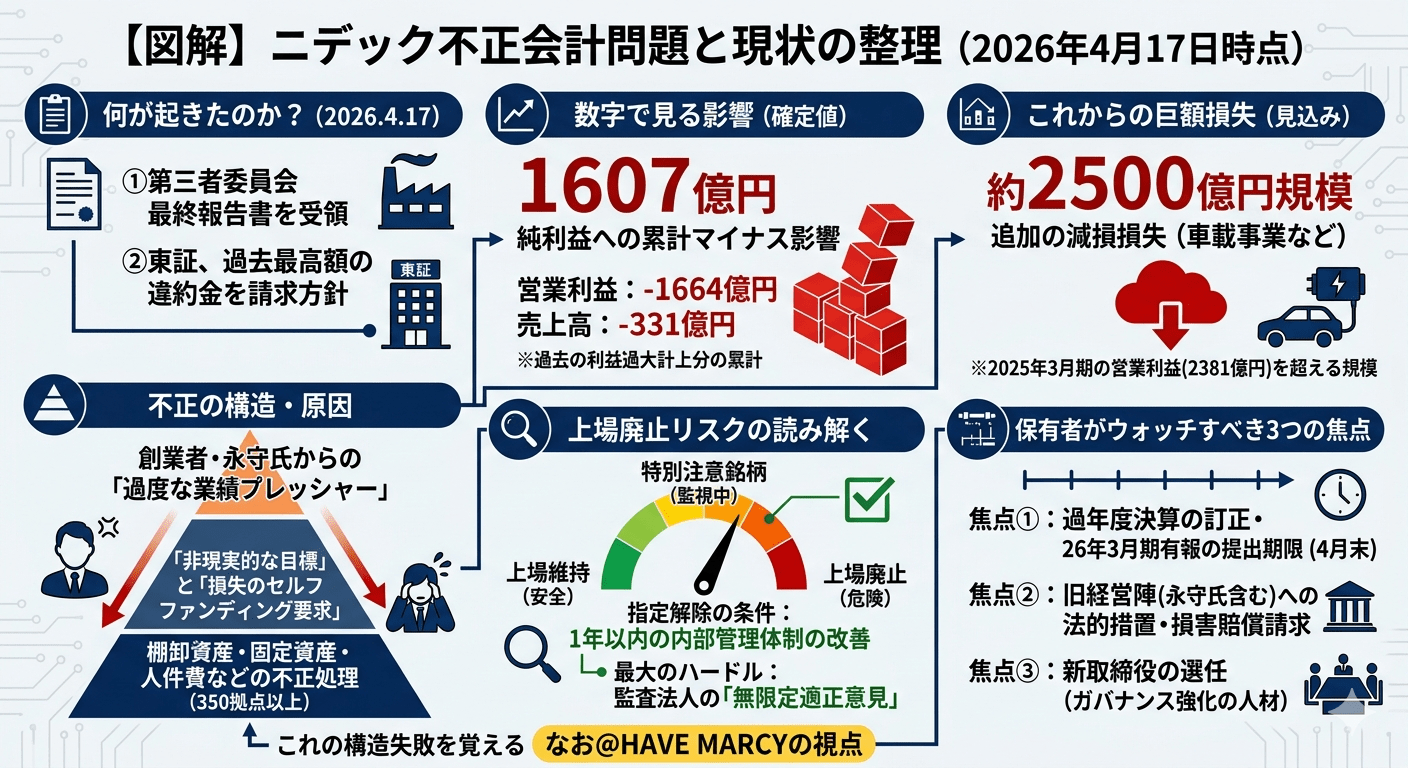

- 2026年4月17日、ニデックが第三者委員会の最終報告書を受領。純利益への累計マイナス影響額は1607億円に確定

- 東証がニデックに過去最高額となる違約金9120万円の支払いを求める方針

- 今後の焦点は「過年度決算の訂正」「監査法人の意見」「旧経営陣への法的措置」の3点

- 上場廃止リスクは現時点では限定的だが、決算が出せない状態が続けば監理銘柄入りの可能性も

- 4月27日、ニデックが改善計画改訂版を東証に提出。26年3月期決算発表の延期も発表

4月17日、ニデックに何が起きたのか

2026年4月17日、モーター大手ニデック(6594)に2つの重要な発表がありました。

①第三者委員会の最終報告書を受領

2025年9月に設置された第三者委員会が、約7カ月にわたる調査を終え、最終的な調査報告書をニデックに提出しました。3月3日に公表された中間的な報告書では「純資産への影響額は約1397億円」とされていましたが、今回の最終報告では純利益への累計マイナス影響額が1607億円と確定。3月以降も子会社で新たな不正事案が見つかり、影響額は210億円増加しています。

②東証が過去最高額の違約金を請求へ

東京証券取引所が、ニデックに対して上場契約違約金9120万円の支払いを求める方針を固めました。これは上場契約違約金としては過去最高額です。

数字の全体像——「1607億円」だけでは見えないもの

保有者として最も気になるのは、業績へのインパクトの全体像でしょう。最終報告書で明らかになった数字を整理します。

最終報告の主要数値

- 純利益への累計マイナス影響額:1607億円(2021年3月期〜2025年4-6月期)

- 営業利益への累計マイナス影響額:1664億円

- 売上高へのマイナス影響額:331億円

- 会計不正の総額(処理済み分含む参考値):純利益ベースで4498億円

- 追加で検討中の減損損失:約2500億円規模(車載事業ののれん・固定資産)

ここで注意が必要なのは、「1607億円」と「4498億円」の違いです。

1607億円は、不正によって各年度の利益が過大計上されていた分の累計です。一方、4498億円は先送りした費用や損失を別の年度に処理した分も含めた「不正操作の延べ金額」であり、会計不正の規模感を示す参考値として開示されたものです。累計でみれば相殺されるため、実質的な損益修正額は1607億円ということになります。

しかし、これとは別に車載事業を中心とした約2500億円の減損損失が控えています。2025年3月期の営業利益が2381億円だったことを考えると、全額計上すれば1年分の利益が吹き飛ぶ規模です。

保有者が押さえるべきポイント

過年度の決算訂正により、過去の1株あたり利益(EPS)が大幅に下方修正される見込みです。配当の遡及的な修正は通常行われませんが、2026年3月期はすでに無配が決定しています。実際の決算数値がいつ出るかが、株価にとって最大の変数となります。

不正はなぜ起きたのか——最終報告が示した構造

最終報告書は、3月の報告書と同様に「最も責めを負うべきなのは永守氏である」との結論を維持しました。

第三者委の調査によって明らかになった不正の手口は多岐にわたります。棚卸資産の評価損の未計上、固定資産の減損回避、人件費の費用計上先送り、政府補助金の引当金不正戻入れ、貸倒引当金の未計上——350以上のグループ拠点を調査した結果、枚挙にいとまがないほどの不正が発見されました。

さらに最終報告では、ニデックドライブテクノロジー(京都府向日市)で売上高を過大計上していた新たな事案も発覚しています。

不正が組織化した経緯

報告書によれば、不正の根本原因は永守氏を起点とする「過度な業績プレッシャー」です。永守氏は業績管理部門が提出した営業利益目標を繰り返し却下し、非現実的な達成水準を要求。2016年末頃から「資産健全化プロジェクト」で負の遺産の処理が始まりましたが、その過程で「発生する損失を新たな収益でカバーせよ」という「セルフファンディング」方針が採られました。これが本社・子会社を問わず無理な収益捻出や損失の糊塗を横行させる構造的原因となりました。

2022年度第4四半期には1600億円の「負の遺産」が認識されていたにもかかわらず、永守氏が通期営業利益1000億円割れを許容しなかったため、多くが処理対象から外されました。経営者個人の意向で損失処理の可否が決まる——この構造こそが、長期にわたる不正を生んだ本質です。

保有者のための時系列整理

| 時期 | 出来事 |

|---|---|

| 2025年6月 | イタリア子会社で関税未払い発覚、有報提出延期 |

| 2025年9月 | 有報提出(監査法人PwCが「意見不表明」)。第三者委員会設置 |

| 2025年10月 | 東証が「特別注意銘柄」に指定。翌日ストップ安 |

| 2025年11月 | 2026年3月期中間決算で877億円の損失計上、営業利益82.5%減 |

| 2025年12月 | 永守重信氏が代表取締役辞任、名誉会長に |

| 2026年2月 | 永守氏が名誉会長を辞任。幹部4人辞任。2026年3月期は無配決定 |

| 2026年3月3日 | 第三者委が調査報告書を公表。純資産への影響約1397億円、減損2500億円規模 |

| 2026年4月17日 | 最終報告書受領(純利益影響1607億円)。東証が違約金9120万円請求の方針 |

株価は2025年夏に3,120円台だったものが、特別注意銘柄指定後のストップ安で1,800円台まで下落。現在は2,268円前後で推移しています(4月17日終値)。

上場廃止リスクをどう読むか

保有者が最も懸念するのは「上場廃止になるのか」という点でしょう。結論から言えば、現時点で上場廃止が決定的という状況ではありません。ただし、リスクが完全に消えたわけでもありません。

上場廃止に至るプロセス

「特別注意銘柄」→ 改善なければ「監理銘柄」→「整理銘柄」→「上場廃止」という段階を踏みます。現在のニデックは最初の段階にあり、1年以内に内部管理体制の改善が確認されれば指定解除となります。過去にオリンパスは同様の指定を受けながら上場を維持しています。一方、東芝は不正会計を経て最終的にTOBにより2023年に上場廃止となりました。

ポイントは「適正な決算を出せるかどうか」に尽きます。

現在、ニデックは2026年3月期の有価証券報告書を未提出の状態です。4月末までに決算が出せなければ、GW明けに監理銘柄入りの可能性が高まります。監査法人PwCジャパンが適正意見を出せるかどうかが最大のハードルであり、Yahoo!ファイナンスの掲示板でも「無限定適正意見は出せないのでは」「限定付きが精一杯」という見方が多くなっています。

一方で、今回の最終報告書受領により調査の区切りがついたこと自体は前進です。過年度の決算訂正に必要な数値が確定したことで、有報提出に向けた作業は加速する可能性があります。

【4月27日追記】「計算ミス」は嘘だった——意図的不正の隠蔽が発覚

最終報告書の受領(4月17日)に続き、さらに重要な事実が明らかになっています。

「計算ミス」ではなく「意図的な会計不正」だった

2022年度と2023年度の決算訂正について、ニデックは当時「計算ミス」が原因と公表していました。しかし第三者委員会の最終報告で、これが虚偽説明だったことが判明。実態は子会社「ニデックドライブテクノロジー」のCFOが、販売済みプレス機の売上を意図的に二重計上していた不正であり、遅くとも2019年頃から継続していました。

この二重計上は、2023年度末の監査手続きでPwCジャパン監査法人が発見。ニデック本社の経営管理監査部が調査に入りましたが、CFOは「誤りだった」と説明し、意図的不正の事実を隠蔽。ニデックもこの説明をそのまま受け入れ、2024年5月に「計算ミスによる訂正」として対外公表していました。

売上高の水増し額は2022年度で55億円、2023年度で11億円(要出典確認)。金額自体は1607億円全体から見れば一部ですが、問題の本質は金額ではありません。「不正を調査する仕組みの中で、不正が隠蔽された」——この事実は、ニデックの内部管理体制が二重に機能不全だったことを意味しています。

⚠ 保有者が見落としてはいけないポイント

「計算ミス」を信じて保有を続けた投資家は、嘘の開示に基づいて投資判断をしていたことになります。訂正理由が「誤認」から「意図的不正」に変わるのは、投資家への説明責任の根幹に関わる問題です。不正自体は過去の話ですが、「不正を隠す不正」が社内で成立していた事実は、改善計画の実効性を見極める上で重要な判断材料です。

【4月27日追記】改善計画改訂版を東証に提出、決算発表は延期

4月27日、ニデックは2つの重要な発表を行いました。

① 改善計画・状況報告書の改訂版を東証に提出

第三者委員会の最終報告書を踏まえた内容で、1月に提出した第一弾からの改訂です。社外取締役への情報共有を拡充し、事業計画の前提条件や検討過程も含めて社外取締役に提供する仕組みを新設。社外取締役が外部専門家を起用したい場合の窓口も整備しました。

② 2026年3月期の決算発表を延期

例年は4月末に発表していましたが、第三者委の調査結果を受けて2022年3月期以降の過去の決算訂正が必要なため、東証が求める決算期末後45日以内(5月15日頃)の開示も困難な見通しです。決算発表予定日は「決まり次第公表」としています。

【時系列アップデート】

| 時期 | 出来事 |

|---|---|

| 2026年4月17日 | 最終報告書受領(純利益影響1607億円)。東証が違約金9120万円請求の方針 |

| 4月17日〜 | 「計算ミス」とされた決算訂正が、実は意図的不正の隠蔽だったと最終報告で判明 |

| 4月20日 | 株価反発、一時2,407円(+6.12%)——「悪材料出尽くし」の見方 |

| 4月27日 | 改善計画改訂版を東証に提出。26年3月期決算発表の延期を発表 |

株価の動き——「悪材料出尽くし」は本物か

最終報告書の受領翌週4月20日、ニデック株は一時2,407円まで反発しました。2025年10月のストップ安(1,800円台)からは30%以上の回復であり、市場は「調査の区切り」をポジティブに評価しました。アナリストのコンセンサス目標株価は2,596円前後(要出典確認)で「買い」判断が維持されています。

ただし、楽観するのは早計です。

反発後も残るリスク要因

・決算発表が延期——45日ルール超過で監理銘柄入りの可能性が浮上

・車載事業の減損2500億円の計上タイミングが未確定

・過年度訂正により過去のEPSが下方修正——PER・PBRの「根拠」が変わる

・PwCジャパンが適正意見を出せるか不透明——2期連続「意見不表明」なら信認崩壊

・「計算ミス→意図的不正」の隠蔽発覚は、改善計画の信頼性に影を落とす

✅ 保有者の実務的チェックリスト

・決算発表日:いつ公表されるか。45日ルール超過が確定的だが、具体的な発表日は未定

・監査意見:PwCジャパンが「限定付き適正」以上を出せるか。意見不表明なら市場は大きく反応する可能性

・6月株主総会:新取締役候補者の顔ぶれ。経営経験者・会計専門家がどこまで入るか

・旧経営陣への法的措置:永守氏への損害賠償請求の判断が下されるか

保有者が今後ウォッチすべき3つの焦点

焦点①:過年度決算の訂正と26年3月期有報の提出

最終報告で影響額が確定したため、ニデックは過去の有価証券報告書を訂正し、2026年3月期分の提出を急ぐことになります。この作業の完了時期と、監査法人が付す意見の内容が最も重要です。「意見不表明」が2期連続となれば、市場の信認は大きく揺らぎます。

焦点②:旧経営陣への法的措置

ニデックは永守氏を含む現旧経営陣に対し、損害賠償請求などの法的措置を取るかどうかを判断するとしています。すでに個人株主による提訴請求(株主代表訴訟の前段階)も行われており、法的リスクの行方は今後の企業統治の本気度を測る指標になります。

焦点③:新取締役の選任(4月末メド)

ニデックは指名委員会での議論を経て、4月末をメドに取締役の選任案を公表する予定です。現在の社外取締役は大学教授や官僚出身者が中心ですが、上場企業の経営経験者や会計専門家など、ガバナンス強化に直結する人材が選任されるかが注目されます。

保有者へのリスク整理

- 2026年3月期も無配。配当再開時期は未定

- 過年度のEPS下方修正により、過去の株価水準の「根拠」が崩れている

- 減損2500億円の計上タイミング次第で、さらなる大幅赤字決算の可能性

- 監査法人が適正意見を出せない場合、監理銘柄→上場廃止リスクが顕在化

- 違約金9120万円自体は業績への影響は軽微だが、東証からの「最大級の警告」としてのシグナル

30年投資してきた個人投資家として思うこと

ニデックの事例を見ていて痛感するのは、「カリスマ創業者銘柄」のリスクは、業績が良いときには絶対に見えないということです。

永守氏の経営手腕は本物でした。精密小型モーターから始まり、M&Aを駆使して売上2兆円超の総合モーターメーカーへと成長させた実績は疑いようがありません。しかし、その「すぐやる、必ずやる、出来るまでやる」というカリスマ性が、組織全体に「数字は絶対に達成しなければならない」という圧力を生み、結果として会計不正が常態化する温床になりました。

個人投資家として考えるべきは、オーナー経営者の影響力が強すぎる企業に投資する際、ガバナンスの実効性をどう評価するかという問題です。社外取締役の顔ぶれ、監査等委員会の独立性、内部通報制度の実態——こうした「退屈な情報」こそが、実は投資判断の生命線だったということが、ニデックの1607億円という数字に凝縮されています。

過去にオリンパスは同様の指定を受けながら上場を維持しています。一方、東芝は不正会計を経て最終的にTOBにより2023年に上場廃止となりました。ニデックの事業基盤自体は健全であり、モーター技術の競争力は依然として世界トップクラスです。問題はあくまで「経営の器」であって「事業の中身」ではありません。その意味で、ニデックが再生できるかどうかは、新しい経営陣が「永守氏の会社」からの脱皮を本気で進められるかにかかっています。

なお@HAVE MARCYの視点

違約金9120万円——過去最高額と報じられていますが、ニデックの売上2兆円に対してこの金額です。率直に言って、抑止力としてはほぼ機能しない水準でしょう。

もっと本質的な問題は、「なぜ不正が進行している最中に誰も止められなかったのか」です。350以上の拠点で多数の不正が発見された。319人にヒアリングし、113人にフォレンジック調査が行われた。これだけの規模の不正が、監査法人にも東証にも機関投資家にもアナリストにも見抜けなかった。見抜く仕組みがなかったのではなく、見抜こうとする動機が構造的に欠如していたのです。

個人投資家だけが、開示された決算数値を信じて投資判断をしていた。そしてその数値が嘘だった。これは「永守氏個人の暴走」で片付けていい話ではありません。上場企業のガバナンス・監査・市場監視の重層的なチェック機能が、売上2兆円の企業に対してすら機能しなかった——この事実を、私たち個人投資家は記憶しておくべきです。