正直、最近の新NISA周りの空気が、少しだけ怖い。

Xを開けば、オルカンとS&P500を積み立てておけば長期では勝てる、という話が毎日のように流れてくる。反論する気はない。理屈としては、たぶんそれで合っている。

ただ、長く相場を見てきた人間として、ひとつだけ引っかかっていることがある。「下がっても積立を続ければ勝てる」というあの前提は、ある時代条件のもとでだけ成立してきた話ではないか、ということだ。

これから書くのは、ナスダックが2000年の高値を取り戻すのに、まる15年かかった話。煽るためではない。当時その渦中にいた個人投資家として、いま積立を始めた人にだけは知っておいてほしいことを、深夜に書き残しておきたくなった。それだけだ。

ここ10年ちょっとの相場は、客観的に見て、たぶんかなり恵まれていた。ゼロ金利、量的緩和、巨大テックの爆発成長、ETFへの資金流入、そしてパッシブ資金が時価総額の大きい銘柄を機械的に買い続ける構造。これだけ追い風が同時に吹いた時期は、過去を振り返ってもそうない。

2010年代以降の追い風(ざっくり)

- 米国の超低金利・量的緩和

- GAFAMを中心とした米巨大テックの爆発的成長

- パッシブ・インデックス資金の継続流入

- 時価総額加重ゆえの「上がった銘柄をさらに買う」構造

違和感はここにある。「淡々と積立すれば勝てる」は、相場の法則なのか、それとも2010年代という時代のボーナスだったのか。過去の成功体験が、これからの数十年でも同じように再現されるかは、まだ誰にも断言できない。

新NISAをきっかけに投資を始めた人の多くは、相場経験のほとんどが2020年のコロナショックとその後の爆騰だと思う。あの局面は確かに「下がったら買い増し」が完璧に機能した。ただ、あれはわずか1ヶ月強の急落と、その後の凄まじい財政・金融出動による戻りだ。歴史的にはむしろイレギュラーな部類だと、個人的には思っている。

数字だけ、淡々と置いておく。

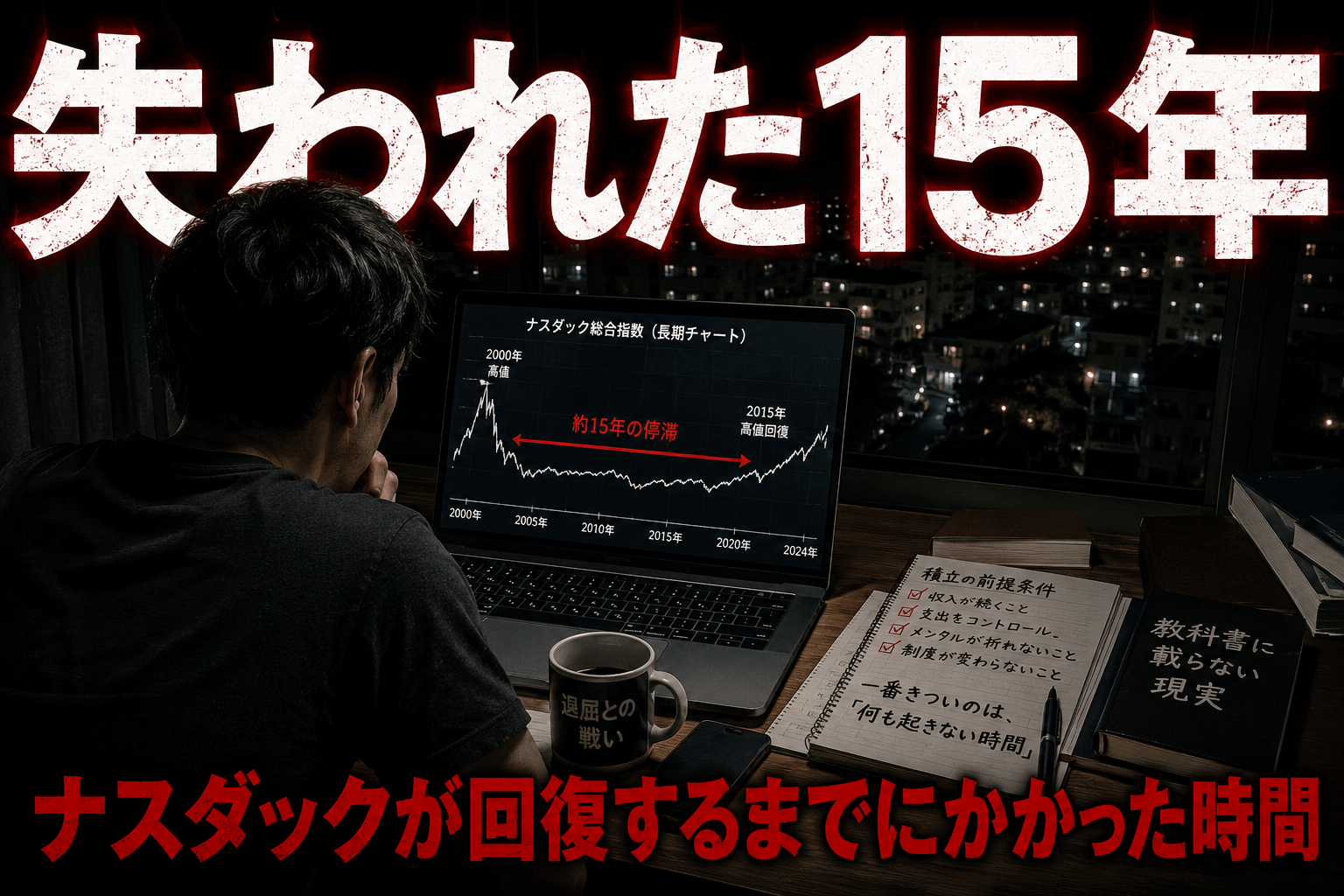

主要指数の「高値→回復」までの年数

- ナスダック総合:2000年3月の約5,048ポイント高値 → 終値ベースでの再更新は2015年。約15年

- S&P500:2000年3月の高値 → 終値ベースでの再更新は2013年3月。約13年

- 日経平均:1989年12月の38,915円高値 → 終値ベースでの再更新は2024年2月。約34年

ナスダックは、高値からその後の安値(2002年10月)まで、ピーク比でおよそ4分の1。つまり77%程度落ちている。一度割り込んだ価格水準を取り戻すまで、ざっと15年。これは「昔そんなこともあった」という昔話ではなく、「同じことが今後起きうるか?」という問いとして読むのが正しい、と私は思う。

もちろん、ドルコスト平均法で積立を続けていれば、回復はもっと早い。下落途中で安く買えた分があるからだ。ただ、これも次の項で書くように、現実の人間の口座でそれが完璧に機能するには、けっこう厳しい前提条件がいる。

含み損30%は痛い。でも、慣れる。人は意外と、明確な痛みには適応できる生き物だ。

きついのは、その先にある「何も起きない時間」のほうだ。

仮に2000年初頭にインデックスへの積立を始めた個人投資家を想像してみてほしい。3年でナスダック型の評価額は半分以下、リーマンでもう一度ズドンと沈み、そこから何年もかけてゆっくり戻る。S&P500は2013年、ナスダック総合は2015年にようやく当時の高値圏を回復した。その間、口座のグラフはおおむね横ばいか、上下しながらどこにも行かない。

本当の試練は「含み損」ではなく「停滞」

SNSがなかった時代でさえ、10年以上の停滞期に積立を続けられた個人は多くなかった。いまは状況が違う。Xを開けば「+50%」「億り人」「俺の運用利回り20%超」が毎日流れてくる。自分の口座だけが10年以上ほぼ動かない状況に、人は耐えられるのか。正直、ここはかなり不気味だと思っている。

心理は、リターン分布の話とは別レイヤーで効いてくる。バックテストでは美しい曲線も、毎月給与から積み立てる生身の人間がその通り動けるとは限らない。ここを軽視している記事が、最近どうも多い気がする。

ドルコスト平均法を悪く言うつもりはない。理論として正しいし、私自身も使っている。ただ、現実の人間の口座でそれが機能するには、教科書に書かれない前提条件がいくつもある。

「積立で報われる」ために、暗黙に要求されている条件

- 給与収入が15〜20年以上、大きく途切れないこと

- 途中で住宅・教育・親の介護などの大きな支出があっても積立を止めないこと

- 周囲が稼いで見える長い停滞期に、メンタルが折れないこと

- 税制・制度が15年間ほぼ同じ条件で維持されること

このうちひとつでも欠ければ、「ドルコストで結局報われる」前提は崩れる。2000年代の停滞期に積立を中断した人、底値圏で売った人は、私の周りにも普通にいた。教科書はその脱落者の話を書かないだけだ。

2000年のときも、空気はよく似ていた。「ニューエコノミーの時代」「インターネットが世界を作り変える」「PERはもう意味を持たない」。当時もメディアやインフルエンサー的な存在(当時はテレビと雑誌が中心)が、勝った投資家を毎日のように紹介していた。

その空気を、私はリアルタイムで見ていた。長年相場を見ていると、いまのAIブーム、米テックの一極集中、パッシブ資金の自動流入、そして「インデックス積立は最強」という半ば自明視された楽観に、どうしても2000年前後の質感を思い出してしまう瞬間がある。

念のため書いておく。「すぐ暴落する」と言いたいわけじゃない。タイミングは誰にも分からない。下がらないままさらに10年上昇する可能性も、普通にある。

ただ、「下がったら買い増せばいい」と全員が口にする相場で、その全員が本当に底で買えるのか、という疑問は強くなる。底で買い増せる人間は、底で資金的・心理的余裕がある人だけだ。そして暴落の本番では、その両方を保てる個人は、思っているよりずっと少ない。

なおの視点

オルカンやS&P500への積立を否定する気はない。20年、30年と本当に「続けられる」なら、長期で報われる確率は高い投資法だと思っている。

ただ、それは「続けられるなら」の話だ。新NISAでこれから積立を始める人に、ひとつだけ言えるとすれば、「下がっても積立を続けるのは、思っているより難しい」。これに尽きる。

2000年も、2008年も、2020年3月も、渦中で「ここで買い増せ」と言われて実際に買えた個人は、ほとんどいなかった。歴史はそれを教えてくれている。ただ、その教訓だけは、教科書には載らない。

市場構造・機関投資家シリーズ

- ナスダック総合指数の長期推移:Nasdaq.com 公式ヒストリカルデータ(最新情報要確認)

- S&P500の長期推移:S&P Dow Jones Indices 公式

- 日経平均株価の長期推移:日経平均プロフィル

※本記事は個人投資家としての考察であり、特定の投資行動を推奨するものではありません。投資判断はご自身の責任でお願いします。指数の高値・回復時期はいずれも終値ベースでの一般的な記録に基づきますが、最新情報の確認を推奨します。