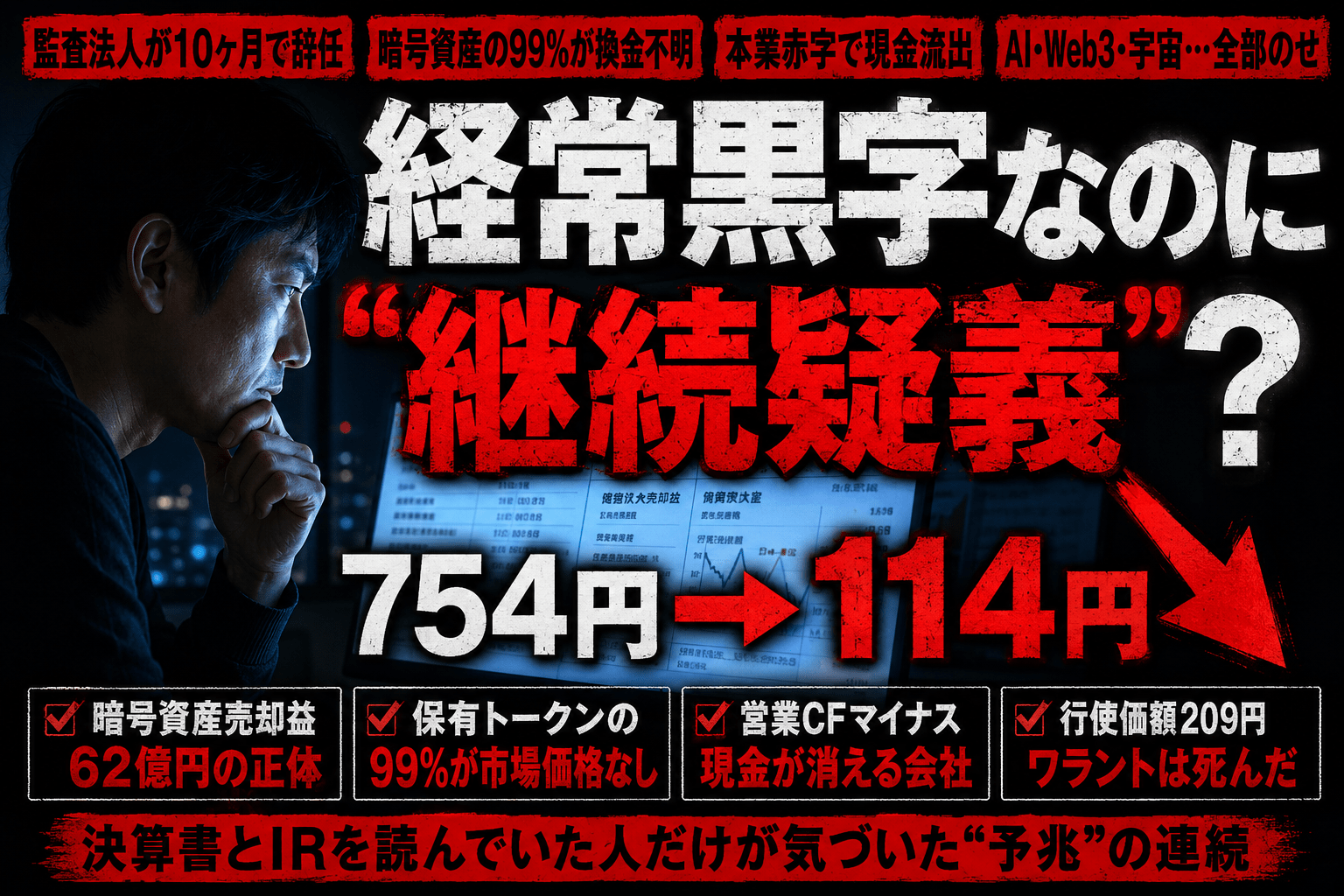

深夜にEDINETを開いて、ある会社の半期報告書を読んでいた。経常利益は黒字。なのに、監査法人の報告書には「継続企業の前提に重要な疑義」と書いてある。普通、この2つは並ばない。並んでいる時点で、決算の中身を丁寧に確かめる必要があると感じた。

取り上げるのは abc株式会社(証券コード8783・東証スタンダード)。ただ、この記事は「この銘柄が危ない」と言うためのものじゃない。そう読めてしまうかもしれないが、本題はもっと先にある。流行りのキーワードを全部のせにした会社の開示資料を、個人投資家はどこから開いて、どこで手を止めるべきだったのか——それを、4つの公開資料を並べて一緒に追いかけたい。たぶん、これは何年経っても使える「読み方」の話になる。

この記事でわかること(3行要約)

・「経常黒字」でも継続疑義がつく仕組みと、その黒字の正体の見抜き方

・保有資産・営業キャッシュフロー・新株予約権の行使価額という、最初に開くべき3点

・監査人辞任・資金使途変更というIRが、株価より先に出す「赤信号」の読み方

株価754円→114円。1年で何が起きたのか

まず数字を置く。abc(8783)の株価は、年初来高値が 754円(2025年1月22日)。それが直近では 114円前後。ざっくり 1年で8割超の下落だ。

下げ方にも特徴がある。だらだら下がったというより、開示が出るたびに段差をつけて落ちている。決定的だったのが2026年5月12日。会計監査人の辞任を知らせるIRが出た翌営業日、株価は 22.86%安。週単位で見ると5月12日の175円から、わずか1週間で117円まで、約33%が消えた。

ここで言いたいのは「下がったから悪い」という話じゃない。順序の問題だ。株価が落ちる前に、開示資料の中には何度も赤信号が灯っていた。半期報告書、監査人辞任、そして資金使途変更。チャートを眺めていただけの人には突然の暴落に見えたかもしれないが、書類を丁寧に追っていた人にとっては、注意を要するシグナルが段階的に示されていたようにも見える。その「書類のほうが先に語っている」という感覚を、この記事では取り戻したい。

経常利益31億円の正体——黒字の中身を分解する

2026年2月期の半期(2025年9月〜2026年2月)。損益計算書の上のほうから順に見ていく。

半期の損益(連結・半期報告書より)

売上高:約11.7億円

営業損益:△10.5億円(営業赤字)

経常利益:+31.1億円(黒字)

中間純利益:+25.7億円

営業段階では10億円超の赤字。なのに経常では31億円の黒字に化けている。この40億円以上のジャンプはどこから来たのか。営業外収益を見ると、答えがすぐ出る。暗号資産売却益 約62.9億円。一方で暗号資産評価損が約19.6億円。差し引き40億円超の暗号資産関連の利益が、本業の赤字をまるごと飲み込んで、お釣りまで出している。

セグメント別に見ると、この構図はもっとくっきりする。金融サービス、空間プロデュース、ゲーム、ヘルスケア——本業系はほぼ全部が赤字。経常ベースで黒字なのはサイバーセキュリティ事業(+0.6億円)と、新設の「Web3事業」だけ。そしてそのWeb3事業のセグメント利益が +41.1億円。ところが同セグメントの売上高はわずか約1,900万円。売上1,900万円の事業が、41億円の利益を出す。この時点で、利益の正体が「事業」ではなく「保有暗号資産の値動き」であることを、強く示唆していると読める。

── この記事を読んだなら、次はこちら ──

ABCと松田元氏を論じたいのではない。なぜ同じパターンが繰り返されるのか

開示資料を読めば「何が起きたか」はわかる。

でも「なぜこれが何度も繰り返されるのか」は、別の話だ。

社名変更・経営者交代・テーマ転換——この組み合わせが上場市場で機能し続ける構造的な理由を書いた。

ここで手を止める読み方

「経常黒字」という4文字だけで買い判断をした個人投資家は、おそらく少なくない。だが黒字の出どころが本業ではなく、売り買いのタイミング次第で消える「相場性の利益」だった場合、その黒字は来期も続く保証がどこにもない。PLは上から下まで読む。経常の数字だけ見て止まらない。これは、どの銘柄にも効く話だ。

保有暗号資産70億円——「市場価格のないトークン」が99%だった

利益の源泉が暗号資産なら、次に見るべきはバランスシートの暗号資産そのものだ。半期末の保有額は約70.4億円。総資産の半分近くを占める。問題は中身。

会計基準上、暗号資産は「活発な市場が存在するもの」と「存在しないもの」に分けて開示される。前者はSOL、ETH、USDT、USDCといった、誰でも価格を確認できるメジャーどころ。後者は——市場で値段がつかない、つまり会社側の評価に委ねられるトークンだ。abcの注記を見て、正直、一瞬固まった。

保有暗号資産の内訳(半期報告書 注記より)

【活発な市場が存在する】SOL・USDT・ETH・USDC 合計 → 約5,500万円

【活発な市場が存在しない】合計 → 約69.9億円

うち「WWB」というトークン単独で 約63.6億円

70億円の保有資産のうち、誰でも価格を確認できるのは約5,500万円。残りの99%は、市場で値段がつかないトークン。しかもその大半が、「WWB」という一銘柄に63億円。私が確認した限り、一般的な主要暗号資産のように価格形成の透明性を即座に検証できるものではなかった——つまり、外部の誰かがリアルタイムで時価を確かめる手段が、すぐには見当たらない。これが何で、誰が、いくらで値付けして、本当にその金額で換金できるのか。検証できない、という事実そのものが、ここではいちばん重い。

念のため補足しておくと、市場価格のないトークンを保有すること自体が違法でも不正でもない。スタートアップ的な資産構成はあり得る。ただ、「経常黒字31億円」という見出しの裏側に、換金性が確認しづらい資産が積み上がっている——この構造を知った上で見出しを読むのと、知らずに読むのとでは、まったく別の景色になる。それだけは言える。

営業キャッシュフローは赤字。本業から現金が出ていっていた

利益は会計上の概念で、いくらでも化粧ができる。化粧が効きにくいのがキャッシュフローだ。だから私は、利益で引っかかった会社のCF計算書を必ず開く。

abcの半期。営業キャッシュフローは △11.2億円。つまり本業を回した結果、現金は1年の半分で11億円出ていっている。純利益が25億円の黒字なのに、営業CFはマイナス。この乖離は、利益の中身が「現金を伴わない評価益・売却益」に偏っていることを、もう一度別角度から裏づけている。

手元現金は約7.7億円。営業CFが毎期このペースで流出するなら、外から資金を入れ続けないと回らない。だから第三者割当も新株予約権も、繰り返される。発行回数が「第19回」という数字に達していること自体が、その常態化を物語っているように、私には見える。

利益とキャッシュがズレたら、キャッシュを信じる

純利益が黒字でも営業CFが赤字なら、その黒字は「現金になっていない利益」だ。評価益・売却益・持分法のような項目で水増しされていないか、CF計算書の調整項目を見れば、たいてい正体が割れる。PLで惚れたら、CFで冷ます。

監査人辞任のIR——10ヶ月で去った監査法人

ここからが、株価を一気に崩した開示だ。2026年5月12日、abcは「会計監査人からの辞任届受領に関するお知らせ」を出した。辞任したのはプログレス監査法人。就任は2025年7月18日。就任から辞任まで、約10ヶ月。

しかも、もともとこの監査法人は「一時会計監査人」として選ばれている。通常の交代ではなく、緊急的に埋めるかたちで就任したポジションだ。その緊急の引き受け手が、1年もたずに去った。上場を維持するうえで、監査法人の確保はほぼ前提条件に近い。その引き受け手が10ヶ月で辞任した。それだけで十分に重い事実だと思う。

辞任IRに記された監査法人側の主張は、煎じ詰めると2つ。ひとつは、会社が2026年4月14日付で出した暗号資産売却益に関する開示で「会計学的に適正である」といった表現を、監査人の了解を得ずに使ったこと。もうひとつは、会社の開示資料によると監査法人側が意見書に基づき売却への対応を求めたとされる暗号資産が、予定どおりに売却されなかったこと。会社側はこれに対し「用語の選択に齟齬があった」「SOLコインの急激な価格変動という不可抗力」と説明している。

どちらの言い分が事実に近いかを、ここで断じるつもりはない。ただ、ひとつだけ並べておきたい数字がある。会社が「不可抗力でSOLが売れなかった」と説明する一方で、半期末のSOL保有額は 約67万円。この点は、開示資料の記載だけではなお解釈の余地が残るように見える。読者それぞれが、自分の頭で繋いでみてほしい。

監査人交代IRの読み方

監査法人の交代・辞任は、地味な開示に見えて、実は最重要級のシグナルだ。特に「一時会計監査人」「短期間での辞任」「会計処理を巡る見解の相違」というキーワードが揃ったら、決算数字そのものへの信頼を一段下げて読む。数字を作る人が信頼関係を結べなかった、という事実は、数字より雄弁なことがある。

資金使途変更IR——「AI投資」が「運転資金」に化けるまで

そして2026年5月29日。「資金使途の変更に関するお知らせ」が出た。2026年2月に第19回新株予約権で調達する予定だった資金の使い道を、組み替える内容だ。

変更前、「M&A・上場企業・米国AIベンチャー・スペース銘柄などへの投資資金」として30億円が割り当てられていた。それが変更後、ここから5億円を引き抜いて、2億円を 「運転資金」(新設)に、1億円を 「借入金返済資金」に振り替える。理由として挙げられているのは、グループの販管費、子会社の給与支払い、諸経費——要するに、日々を回すためのお金だ。

「AIやスペースに投資します」と言って集めた資金の一部が、社員の給料や借金返済に向かう。これをどう読むか。成長投資の旗を掲げて調達したものの、足元の資金繰りがそれを許さなくなった、という流れに、外形的には見える。当初想定された成長投資中心の資金配分から、より運転資金・借入返済寄りの構成へ修正されたことが、今回の開示資料から読み取れる。

行使価額209円 vs 株価114円——MSワラントが「死ぬ」とき

資金使途変更IRの中に、見落とされがちだが決定的に重要な一文がある。要約すると「新株予約権の行使が思うように進まない場合には、資金使途の見直しや別途の資金調達の可能性がある」。

ここで第19回新株予約権の条件を思い出してほしい。行使価額は209円。一方、足元の株価は 114円前後。行使価額が市場価格を4割以上も上回っている。これはつまり、新株予約権を持っている側からすれば、わざわざ209円を払って株を取得するより、市場で114円で買ったほうが圧倒的に得、ということだ。

なぜ株価が下がると新株予約権は行使されないのか

新株予約権は「決められた価格(行使価額)で株を買える権利」。株価が行使価額を上回っていれば、安く買って高く売れるから行使される。逆に株価が行使価額を下回ると、権利を使う意味がなくなり、行使は止まる。会社にとっては、予定していた調達金が入ってこないことを意味する。これがいわゆる「ワラントが死ぬ」状態だ。

並べてみると、線が見えてくる。株価が209円を大きく下回る → 新株予約権の行使が進まない見込み → 予定した調達額が立たない → だから今あるお金から、優先度の高い運転資金・借入返済に振り替える。5月29日の資金使途変更は、この流れの帰結として読むと、不自然なところがない。あくまで「そう読める」という話だが、IRの末尾の一文が未来形ではなく、もう現在進行形なのではないか——そう感じてしまう。

なおの独自考察

この銘柄を追っていて、いちばん引っかかったのは、個別の数字そのものより「組み合わせ」だった。AI、暗号資産、スペースX、Web3、ESG。個人投資家が反応する単語が、これでもかと一枚の絵に詰め込まれている。そして実際の利益は、市場価格のつかないトークンの評価と売買から出ている。本業は赤字。営業キャッシュは流出。監査法人は去り、調達は行き詰まりかけている。

これは特殊な一社の話なのか。私はそうは思わない。「夢のあるキーワード」と「読み解きにくい資産・利益構造」がセットで現れたとき、個人投資家は構造的に不利な側に立たされる。なぜなら、夢は一瞬で伝わるが、注記の奥にある違和感は、わざわざ書類を開かないと見えないからだ。情報の非対称は、ここで生まれる。

逆に言えば、武器もそこにある。半期報告書も、監査人辞任のIRも、新株予約権の行使価額も、ぜんぶ無料で誰でも読める。プロと個人の差が、いちばん縮まる場所だ。チャートと煽りだけ見ていると一生カモにされる側だが、書類を開く習慣をつけた瞬間、立ち位置は変えられる。私はずっと、同じ個人投資家として、その差で何度も泣いてきた側だから、そう思う。

教訓——流行りキーワード銘柄を見たら、最初に開く3つの書類

この記事が事件の備忘録で終わらないように、持ち帰れる形にしておく。「AI」「暗号資産」「スペース」みたいな旬の言葉が並ぶ銘柄に出会ったら、株価チャートを見る前に、次の3つだけ確認してほしい。たったこれだけで、避けられた損は山ほどある。

① 損益計算書を「上から下まで」読む

経常・純利益の黒字だけで判断しない。営業損益が赤字なのに経常が黒字なら、その差額(営業外)に何が乗っているかを必ず見る。売却益・評価益で埋めた黒字は、来期も続くとは限らない。

② バランスシートの「資産の質」を見る

資産の大半が、市場価格のつかないもの(非上場株、独自トークン、巨額ののれん)で占められていないか。額面の大きさより、本当に換金できるのかを疑う。

③ 営業キャッシュフローと資金調達の頻度を見る

営業CFが継続的に赤字で、増資や新株予約権を繰り返している会社は、外部資金で延命している可能性がある。新株予約権があるなら、行使価額と現在株価の関係も必ずチェックする。

この3つは、abc(8783)に限らず、どの銘柄にも、たぶん10年後にも効く。流行りの言葉は3年で入れ替わるが、「黒字の中身を疑う」「資産の換金性を疑う」「現金の流れを疑う」という3つの問いは、相場が続くかぎり古びない。だから、この記事は事件記事ではなく、チェックリストとして残したかった。ブックマークして、次に夢のある銘柄に出会ったときに、もう一度開いてもらえたら本望だ。

あわせて読みたい|市場構造・機関投資家シリーズ

▶ 好決算で株を買った奴が毎回カモにされる、シンプルすぎる理由

——「黒字なら買い」がなぜ罠になるか。本記事の損益分解とセットでどうぞ。

▶ 機関投資家から見た個人投資家は、ただの「出口戦略用のゴミ箱」でしかない

——誰かが降りるとき、誰かが買っている。MSワラントの裏側。

▶ 株クラインフルエンサーの正体

——「夢のあるキーワード」を誰が拡散しているのか。

▶ 【市場構造シリーズ①】新NISAとオルカン積立の構造を読む

——個人が構造的に不利な仕組み、その入口。

出典・一次情報

・abc株式会社 半期報告書(第26期中)/EDINETにて閲覧可能:https://disclosure2.edinet-fsa.go.jp/

・「会計監査人からの辞任届受領に関するお知らせ」(2026年5月12日付)

・「資金使途の変更に関するお知らせ」(2026年5月29日付)※適時開示情報閲覧サービス(TDnet)にて閲覧可能

・株価データ:Yahoo!ファイナンス https://finance.yahoo.co.jp/quote/8783.T

※本記事中の数値はすべて上記公開資料に基づく。記事は執筆時点(2026年5月)の情報であり、最新の開示は各自ご確認を。

免責事項:本記事は公開されている開示資料・株価データに基づく筆者個人の見解であり、特定の銘柄の売買を推奨・勧誘するものではありません。記載された解釈・読み方は筆者の主観を含み、企業の不正・違法行為を断定するものではありません。投資判断は必ずご自身の責任において、最新の一次情報をご確認のうえ行ってください。筆者は本記事に基づく投資結果について一切の責任を負いません。