「インフレが来たら金利が上がる。金利が上がったら株が下がる」——そう習った人は多い。

だがその「教科書の図式」を信じてトレードした個人投資家が、なぜことごとくやられるのか。

答えは単純だ。教科書は”平均”を教えているが、市場は”タイミング”で動いている。

そもそも「インフレ」とは何を意味するか

物価が上がることをインフレと呼ぶ——それ自体は正しい。だが投資の文脈では「なぜ物価が上がっているか」が決定的に重要だ。

- 需要インフレ(ディマンドプル):経済が好調で消費・投資が旺盛。企業収益↑→株価にはむしろポジティブ。

- コストプッシュインフレ:エネルギー・原材料高など供給制約による値上がり。企業収益↓→株価にはネガティブになりやすい。

「インフレ=株が下がる」という単純公式が崩れる根本原因がここにある。

2021〜2023年の米国インフレはエネルギー価格高騰+サプライチェーン混乱が震源地だった。FRBが利上げを始めた後も、S&P500は局面によって乱高下を繰り返した。「利上げ→株安」の教科書通りにポジションを張った個人投資家が損を出し続けた理由がここにある(※各自の実際の損益は個別に異なります)。

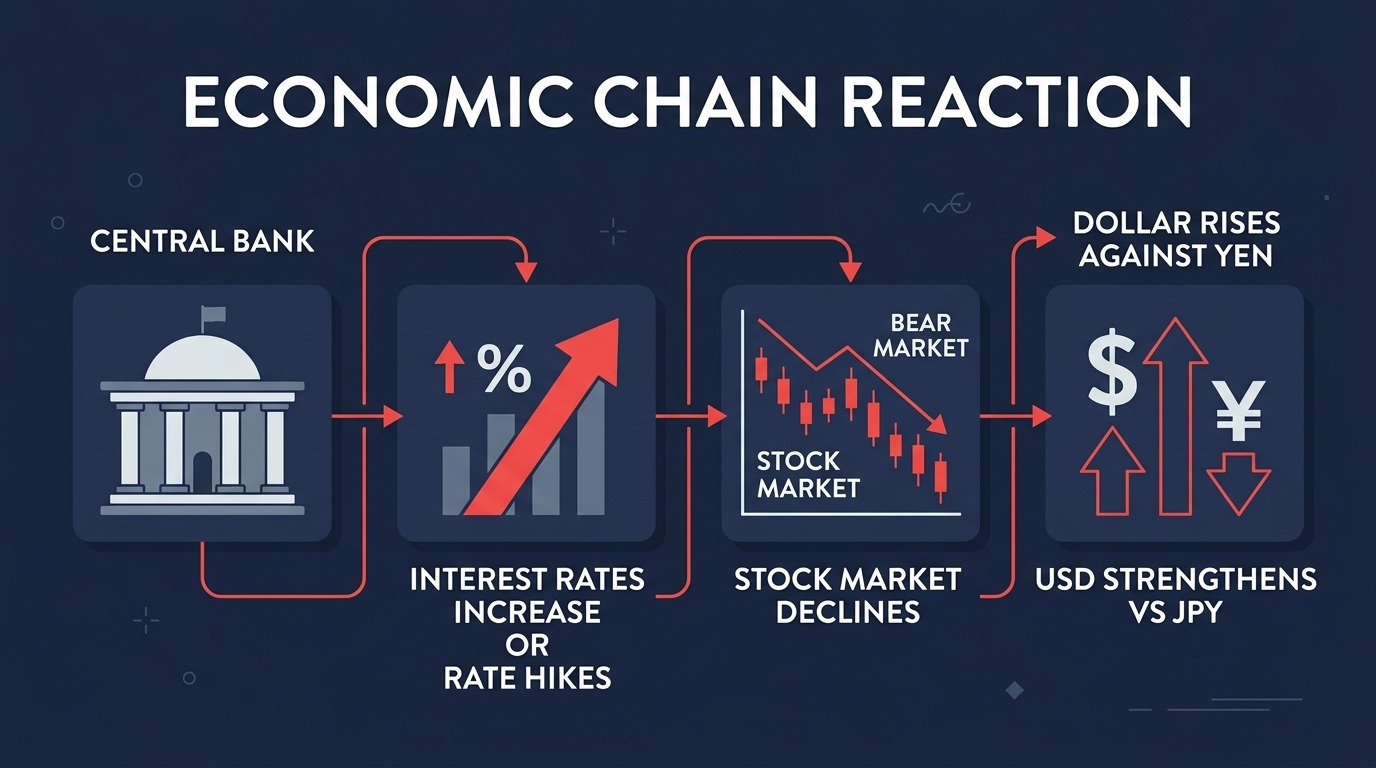

中央銀行が「金利」を上げる、その本当の意味

中央銀行が政策金利を引き上げると、何が起きるか。教科書的には「借入コスト上昇→設備投資減少→景気抑制→インフレ退治」だ。だがその裏側で動いている資金の流れが、個人投資家には見えていない。

- 国債利回りが上昇 → 株式の相対的魅力が低下(割引率の上昇)

- 住宅ローン・企業の借入コスト増大 → 消費・投資の鈍化

- 高金利通貨への資金流入 → 為替レートが上昇(通貨高)

- ドル高 → 米国の輸出企業収益に逆風、新興国通貨に下落圧力

- 新興国での資金流出 → 株・債券・通貨のトリプル安リスク

金利上昇は「即座に株安」をもたらすわけではない。市場は金利の方向性と終着点の予想で動く。「利上げ終了が近い」とみた瞬間に株が急反発するのはこのためだ。利上げの最終局面で株を売り続けた個人投資家が、機関投資家の「強気への転換」に巻き込まれ踏み上げられる構図は、歴史的に繰り返されてきた。

為替レートは「金利差」で動く——だが、それだけではない

為替の基本理論は「高金利の通貨に資金が流れ込む」という金利平価説だ。米国の金利が日本より高ければ、ドルが買われ円が売られる。これが2022〜2024年の「歴史的円安」の構造的な説明として広く語られた。

| 要因 | 円安方向 | 円高方向 |

|---|---|---|

| 日米金利差 | 米金利 > 日金利 | 日米格差縮小 |

| リスクオフ | 円売り(キャリートレード) | 円買い(安全資産逃避) |

| 経常収支 | 赤字拡大(輸入増) | 黒字拡大(輸出増) |

| 中銀の市場介入 | 介入期待剥落 | 円買い介入実施 |

2024年8月の「令和のブラックマンデー」は、この為替ドライバーの逆転が重なった典型例だ。日銀の利上げ示唆+米雇用統計悪化+キャリートレード巻き戻しが同時発生し、円が急騰、日本株が一日で12%超下落した。金利差「だけ」を見ていた個人投資家は、何が起きたか理解できなかった(要出典確認:日経平均2024年8月5日終値)。

株価・為替・金利の「連動パターン」を整理する

4変数(インフレ・金利・株価・為替)の動きは、局面ごとに組み合わせが変わる。以下は主要な局面パターンだ。

| 局面 | インフレ | 金利 | 株価 | 為替(対円) |

|---|---|---|---|---|

| 好景気・需要インフレ | ↑ | ↑ | ↑〜横ばい | ドル高(円安) |

| 金融引き締め期 | ↑→↓ | ↑↑ | ↓(特にグロース) | 利上げ国通貨高 |

| 景気後退・デフレ懸念 | ↓ | ↓ | ↓↓ | 安全資産(円)高 |

| 金融緩和・景気回復期 | ↑ | 低位 | ↑↑(QE効果) | 通貨安(緩和国) |

| コストプッシュ+低成長 | ↑↑ | ↑(対応が遅れる) | ↓(スタグフレーション) | 混乱・不規則 |

【独自考察】なぜ「相関関係」は突然壊れるのか——30年の経験から言えること

私が投資を始めた1990年代、「金利が上がれば株は下がる」はほぼ鉄則だった。だがその後、アベノミクス・QE・ゼロ金利・マイナス金利という前例のない時代を経て、この相関関係は何度も「壊れた」。

- 市場参加者が「期待」で動くから。実際の金利変化より、金利変化の「予測」が先行して価格に織り込まれる。FRBの利上げが報道された瞬間に株が上がることがある——「これで打ち止め」という期待が瞬時に反映されるからだ。

- 資金の流れが多元化しているから。株・債券・不動産・コモディティ・仮想通貨・為替——これらが複雑に絡み合う現代では、単一変数で説明できる局面の方が少ない。

- 中央銀行が「後出し」で動くから。インフレが加速しても中銀の対応は遅れる(政治的制約・データラグ)。その間、市場は「中銀の出遅れ」を独自に消化し、予測と逆方向に動く。

結論として私が言えるのは、「4変数の相関を覚えた個人投資家が最初に学ぶのは、その相関が崩れる瞬間だ」ということだ。知識は武器になるが、「例外の見分け方」を持たない知識は逆に盲点を生む。

では個人投資家はどう使うべきか——実践的な3原則

今は「引き締め局面」か「緩和転換局面」か——まずここを判定する。テクニカルより先にマクロ局面を把握する習慣がなければ、4変数の知識は役に立たない。

金利が上がること自体より、「どれだけ速く上がっているか」が市場には効く。急激な利上げはバリュエーション崩壊を起こし、緩やかな利上げは企業業績が吸収する。速度を見よ。

金利・株価を決めた後、為替が結果として動く——という順番で考えるのが実務的だ。為替を先読みしようとして失敗する個人投資家は非常に多い。為替はあくまで「他の変数の結果」として確認する視点を持つべきだ。

まとめ:「連動」より「局面」を読め

インフレ・金利・株価・為替は確かに連動する。しかしその連動パターンは局面によって変わり、「期待の先読み」によって逆転し、中央銀行の政策遅れによって歪む。

教科書の図式を覚えた直後が最も危険だ。「分かった気になる」タイミングが、最も損失を出しやすいタイミングでもある。知識は常に「例外を疑う目」とセットでなければ、機関投資家に利用されるだけの「予測可能な個人投資家」を量産するだけだ。

本記事は情報提供を目的とするものであり、特定の投資を推奨するものではありません。投資判断はご自身の責任において行ってください。数値・事例は執筆時点のものであり、最新情報の確認を推奨します。

Series

搾取の構造を知るシリーズ

🔗 マクロ経済を読む関連記事

- ▶ 日銀の政策転換が日本株と円相場に与える本当のインパクト(近日公開予定)

- ▶ FRBの利上げ局面で個人投資家が毎回やらかす「3つの思考パターン」(近日公開予定)

- ▶ キャリートレードとは何か——「令和のブラックマンデー」の本質(近日公開予定)