3期連続上方修正。増配。アナリストコンセンサスもクリア。

完璧な決算だ。

それなのに——発表直後から株価は12%叩き落とされた。

「なぜだ」「誰かが意図的に売っているのか」「こんなに良い決算なのに理不尽だ」

X(旧Twitter)には個人投資家の嘆きが溢れた。

正直に言う。理不尽でも何でもない。

これはプロが仕掛けた、完璧に設計された収穫だ。

そして30年間、個人投資家は毎回同じ場所でカモにされ続けている。

📋 この記事の内容

- 「好決算=株価上昇」という幻想がなぜ生まれるのか

- 決算日に本当に何が起きているか——プロの動き方

- 誰が儲けて、誰が損をするのか——構造を図解する

- フジクラ事例:完璧な決算がナイアガラになった当日の実態

- カモにされないための、たった3つの原則

①「好決算=株価上昇」という幻想がなぜ生まれるのか

「良い決算なら株価が上がる」——これは投資の教科書に書いてある話だ。

長期で見れば正しい。ファンダメンタルズは最終的に株価に織り込まれる。

だが「決算発表日当日」という極めて短い時間軸では、この常識は完全に崩壊する。

なぜか。

決算発表日の株価は「ファンダメンタルズ」で動くのではなく、「期待と現実のギャップ」と「需給」で動くからだ。

💡 決算発表日の株価を動かす本当の要因

✗ ファンダメンタルズの良し悪し(これは長期の話)

✓ 事前の期待値との差(コンセンサス比)

✓ 決算前に積み上がったポジションの規模

✓ 機関・空売り勢の仕込みタイミング

✓ 信用買い残の多さ(追証爆弾の大きさ)

つまり、決算の中身がどれだけ良くても、「事前にどれだけ期待が織り込まれていたか」の方が株価への影響は大きい。

「材料出尽くし」という言葉を聞いたことがあるか。あれは言い訳ではなく、市場の本音だ。

② 決算日に本当に何が起きているか——プロの動き方

個人投資家が「良い決算を確認してから買おう」と考えている間に、

プロはすでに決算前の2〜4週間前から仕込みを終えている。

決算発表日はプロにとって「買う日」ではない。「売る日」だ。

📉 決算相場でのプロと個人の動き方の違い

| 時期 | 機関・空売り勢 | 個人投資家 |

|---|---|---|

| 決算2〜4週前 | 静かに仕込む or 空売り準備 | まだ様子見 |

| 決算1週前 | 強気レポートを流す・需給確認 | 「良い決算きそう」でFOMO買い |

| 決算発表日 | 大口で一気に売り抜け | 「買った直後に急落」で狼狽 |

| 翌日以降 | 利益確定・次の獲物を探す | 塩漬けか損切りで終了 |

「丁寧に少しずつ売ればいいのに」と思うか。

それは個人の感情論だ。プロにとって「一気に叩き落としてパニックを誘発する」方が、はるかに効率よく売り抜けられる。

狼狽した個人の成行き売りが、さらに下値を作る。その下値で空売り勢が買い戻す。完璧なサイクルだ。

③ 誰が儲けて、誰が損をするのか——構造を整理する

このゲームに参加しているプレイヤーをポジション別に整理する。

💰 決算急落で「儲かる側」

- 事前空売り勢(最も儲かる):高値圏で「材料出尽くし」を読んでショート。決算後に一気に利益確定&売り増し。下げ幅が大きいほど儲かる

- 事前仕込みの機関投資家:2〜4週前に安値で買い、決算発表の「買い手が集まったタイミング」で売り抜け。需給が最も厚い瞬間を利用する

- 当日デイトレショート勢:下げの勢いに乗って即売り。追証連鎖を確認してから参戦する手堅い稼ぎ方

📉 決算急落で「損する側」

- 決算前にFOMOで買った個人:「良い決算が来る」と信じて飛びついた高値掴み組。機関の出口を支える役割を果たしている

- 信用買いポジションを持っていた個人:急落で追証が発生→強制ロスカット→さらに下落加速。レバレッジが仇になる

- 「確認してから買おう」と決算後に買った個人:既に機関は売り終わっており、底値拾いか高値掴みかの賭けに参加させられている

毎回同じ顔ぶれが儲けて、毎回同じ顔ぶれが損をする。

これが偶然だと思うなら、投資をやめた方がいい。

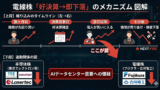

④ フジクラ事例:完璧な決算がナイアガラになった当日の実態

2026年2月9日、フジクラ(5803)の決算発表があった。

内容は文句なしだった。

📊 フジクラ 2026年2月9日決算の概要

・3期連続上方修正

・増配

・アナリストコンセンサス:クリア

・決算前株価:24,000円近辺(期待先行で急騰済み)

発表直後、何が起きたか。

150万株規模の大口売りが連続で入った。

24,000円近辺から21,000円台へ——約12%の急落。ナイアガラだ。

XのタイムラインはXには個人の嘆きで溢れた。「なぜだ」「おかしい」「理不尽だ」。

だが翌日、株価は急反発した。

⚠️ 翌日の急反発が意味すること

急落翌日に株価が戻るのは「業績が良いから」ではない。

機関・空売り勢の「買い戻し」が入るからだ。

一気に叩き落として個人の損切りと追証を誘発し、その安値で買い戻す——

これが「ナイアガラ→急反発」の正体だ。

その一連の動作で利益を得た連中が、翌日また何食わぬ顔でポジションを持つ。

⑤ カモにされないための、たった3つの原則

「だから決算跨ぎはするな」と言いたいわけではない。

構造を知った上で戦えば、同じ土俵でも圧倒的に有利になれる。

✅ カモにされないための3原則

原則① 決算前の過熱銘柄には乗らない

株価が決算前に急騰している銘柄は「期待が先行している」証拠だ。コンセンサスをクリアしても「出尽くし」になる可能性が高い。乗りたいなら急騰前か、急落後の冷静なタイミングで入る。

原則② 信用買いで決算を跨がない

信用買い残が積み上がっている銘柄は「追証爆弾」を抱えている。急落した瞬間に連鎖的なロスカットが発生し、下げが増幅される。決算跨ぎはレバレッジなしが鉄則だ。

原則③ 急落翌日の「反発の正体」を理解する

ナイアガラ翌日の急反発は「業績評価の見直し」ではなく「空売り勢の買い戻し」だ。感情で飛びつかず、需給が落ち着いてから改めて業績で判断する。優良企業であれば短期の急落は長期の買い場になる。

まとめ:決算日は「収穫祭」だ——誰の収穫かを間違えるな

好決算で株価が急落するのは理不尽でも謎でもない。

機関投資家にとって決算発表日は、2〜4週間かけて仕込んだポジションを売り抜ける「収穫祭」だ。

その収穫を支える「買い手」として機能するのが、FOMOで飛びついた個人投資家だ。

30年間、このサイクルは変わっていない。そしてこれからも変わらない。

構造を知らずに参加するな。

知った上で参加するなら、カモの側ではなく収穫する側に回れ。

それだけの話だ。

⚡ 関連記事:

・機関投資家から見た個人投資家は、ただの『出口戦略用のゴミ箱』でしかない

・『日本株は買い』と言い続けるアナリストの給料は、誰が払っているか知ってるか?

・財務省とGPIFが『個人投資家の老後』を人質にしている件

・新NISAでオルカン積立してる奴、一生『小金持ちの奴隷』で終わるぞ