「PBR0.5倍・PER6倍・配当利回り4.5%」——スクリーニングで見つけた瞬間、誰でも「これは買いだ」と思う。

そして買う。3ヶ月待つ。半年待つ。1年待つ。配当はもらえる。だが、株価は1円も動かない。むしろジワジワ下がっている。

これがバリュートラップ——「割安のワナ」だ。投資の教科書は「指標を見て割安銘柄を買え」と教えるが、現実の市場では、その教えを忠実に守った個人投資家ほど、何年も塩漬けにされて資金効率を破壊される。

なぜか。答えはシンプルだ。「割安に見えている」ことには、たいてい割安に見えるべき理由がある。市場が間違っているケースもないわけではないが、その判断には想像以上の根拠が必要になる——この前提から議論を始める必要がある。30年の経験から、その構造を解剖する。

この記事で分かること

・「PER・PBRが低い=割安」という思い込みが、なぜ罠になりやすいのか

・バリュートラップに陥る5つの典型パターン

・機関投資家が低PER銘柄を買わない構造的理由

・「指標が割安」と「企業が割安」の致命的な違い

・東証PBR改革・アクティビストで是正されるケースの見分け方

・バリュートラップを回避する5つの実践原則

バリュートラップとは何か——「割安のワナ」の正体

バリュートラップ(Value Trap)とは、PERやPBRなどの指標から「割安」と判断して買ったのに、株価が一向に上がらず、むしろ下落し続ける状態のこと。日本語では「割安のワナ」とも呼ばれる。

教科書はこう言う——「PERが低い、PBRが1倍を割っている、配当利回りが高い。市場は間違っている。いずれ評価される時が来る」。

この発想自体が間違っているわけではない。実際、東証のPBR改革要請やアクティビスト投資家の介入で、長年放置されていた割安株が短期間で見直されるケースもある。ただし、「市場が間違っている」と確信できるためには、それなりの分析と根拠が必要になる。スクリーナーで指標が低いというだけの理由で買うのは、その根拠とは呼べない。

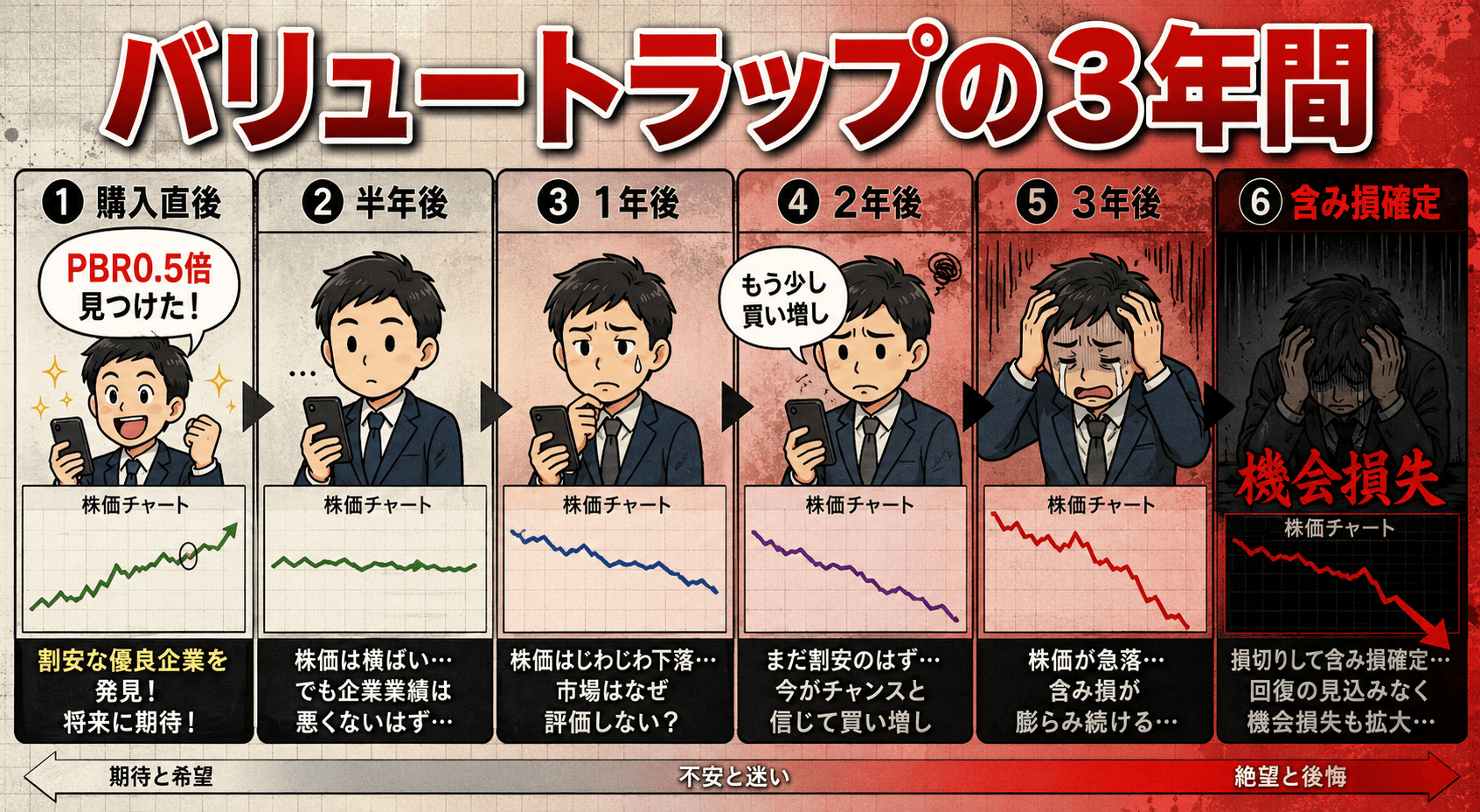

バリュートラップの典型シナリオ

① スクリーニングで「PBR0.5倍・PER6倍・配当4%」の銘柄を発見

② 「市場は間違っている。これは確実に上がる」と確信して購入

③ 半年経過。配当は出る。だが株価は微動だにしない

④ 1年経過。むしろジワジワ下落。「いずれ評価される」と耐える

⑤ 2年経過。下落が止まらない。「もう一度買って平均取得単価を下げよう」と追加購入

⑥ 3年経過。含み損は2倍に。資金は完全に拘束。機会損失は計り知れない

PER・PBRが低い銘柄が「割安なまま放置される」5つの構造的理由

市場は完全に効率的ではないが、それでも数百万人の参加者と機関投資家が常時監視している。「あなただけが気づける割安銘柄」というのは、考えているほど多くない。低PER・低PBRが何年も放置されているなら、放置される理由が存在する可能性が高い。30年の経験で見てきた5パターンを整理する。

放置される5つの構造的理由

① 業績の先細りが織り込まれている——過去のEPSが高いからPERが低く見えるだけ。来期以降の利益急減が市場には見えている

② 業界自体が構造的に縮小している——印刷・出版・百貨店・地銀など、市場規模が縮小する業界はPBR0.5倍でも買い手がつきにくい

③ 純資産の中身が「死んだ資産」——簿価上の土地・建物・在庫が時価ベースでは大きく劣化している。PBRが低くても解散価値は出ない

④ ガバナンスが機能していない——株主還元意欲が低い、創業家の支配が強い、買収防衛策で外圧を防いでいる。割安が解消される起爆装置がない

⑤ 流動性が低すぎる——出来高が薄く、機関投資家が買えない(売る時に売れない)。個人投資家しか参加できず、評価が上がりにくい

この5つのうち1つでも該当すれば、バリュートラップの可能性が高まる。「割安なのに買い手がいない」という現象には、買い手がいない合理的な理由が存在することが多い。それを見抜けないまま「指標が割安だから」だけで買えば、機関投資家にとってちょうど良い出口になりかねない。

機関投資家が「低PER銘柄を買わない」構造的理由

ここで、機関投資家側の論理を見ておく必要がある。なぜ彼らはあなたが見つけた「割安銘柄」をスルーしているのか。

機関投資家が低PER銘柄を避ける3つの理由

① 評価期間が短い——機関投資家には四半期ごとのパフォーマンス評価がある。3年待たないと評価されない銘柄は、運用者の評価期間に間に合わない

② 流動性制約——大口資金は「買える銘柄」と「買えない銘柄」がある。出来高の薄い小型割安株は、買う時に株価を吊り上げ、売る時に暴落させるので組み入れられない

③ 説明責任——顧客に「なぜこの銘柄を買ったか」を説明する義務がある。「PBRが安かったから」だけでは説明にならない。成長ストーリーが必要

つまり、機関投資家が「買えない・買わない」銘柄が、低PER・低PBRとして放置されている側面が大きい。個人投資家がそこを拾いに行くのは、評価期間という制約を持たない強みを活かす行為になり得る——が、機関投資家が見抜いた「構造的に評価されない理由」を見落としているだけ、というケースも多い。両者を区別できるかどうかが、勝敗の分かれ目になる。

バリュートラップに陥りやすい代表的な業種

抽象論だけでは伝わりにくいので、過去30年で「低PBR・低PERのまま長期間放置されてきた」代表的な業種を整理する。もちろん全銘柄が当てはまるわけではなく、業種内でも企業ごとに差はあるが、構造的にバリュートラップ化しやすい傾向は共通している。

バリュートラップが発生しやすい業種の例

・地方銀行——人口減少・低金利・地域経済縮小。PBR0.3〜0.5倍が常態化。再編・統合がトリガーになるケースはあるが、待ち時間が長い

・老舗百貨店——EC化・人口減少で構造的に縮小。不動産価値が見直されるケースを除き、本業は厳しい

・印刷・出版関連——紙媒体の市場縮小。事業転換に成功した一部企業以外は、低PBRが長期化しやすい

・旧電機・液晶パネル系——海外勢の価格競争で利益率が長期低迷。簿価上の工場が「死んだ資産」になりやすい

・固定電話・レガシー通信——市場縮小が確定している分野。配当目当ての保有はあっても株価上昇は期待しにくい

逆に言えば、これらの業種でも「経営者交代」「事業再編」「アクティビスト介入」「親子上場解消」などの起爆装置が見えた瞬間に、株価が一気に評価される動きが起きる。指標だけ見て買うのではなく、業種ごとの「変わり得る条件」を理解した上で判断する必要がある。

「指標が割安」と「企業が割安」は別物だ

ここが本質的な論点になる。投資の教科書は「PER・PBRで割安銘柄を探せ」と教える。だが、「指標が割安」と「企業が割安」は別の概念だ。

2つの「割安」の致命的な違い

❌ 指標が割安——過去のEPS・BPSをベースにした静的な数値が低い。「過去の数字」と「現在の株価」の比率に過ぎない

✅ 企業が割安——「将来生み出す現預金の総和(事業価値)」が「現在の株価」を上回る状態。動的な企業価値と株価の比較

PERが6倍でも、来期EPSが半分になれば実質PERは12倍。PBRが0.5倍でも、純資産が毎年5%ずつ毀損するなら、3年後には実質PBR1倍に近づく。指標は「過去の数字÷現在の株価」でしかない。未来を織り込んでいるのは現在の株価のほうだ。

市場の集合知は、想像するほど間違っていない。指標が割安に見えるのは、市場が「この企業の将来は厳しい」と判断している結果である可能性が高い。ただし——市場が間違うケースもある。だが、その修正には「何が変わるのか」という明確なトリガーが必要になる。これを言語化できないなら、指標だけで買うのは危険が大きい。

市場が是正される時——東証改革とアクティビストという起爆装置

バリュートラップが永遠に続くわけではない。実際、ここ数年で長年放置されていた低PBR銘柄が一気に見直されたケースがいくつか出ている。代表的な是正トリガーを整理しておく。

バリュー解消の起爆装置となり得るもの

① 東証のPBR1倍割れ改善要請——2023年以降、東証がプライム・スタンダード全企業に資本コスト・株価を意識した経営を要請。これを契機に自社株買い・配当増額に動く企業が増加

② アクティビスト投資家の介入——村上ファンド系・3D・オアシス等が低PBR銘柄に大量保有報告を出して株主提案を起こす。介入が報じられた瞬間に株価が急騰するケースは多い

③ 親子上場解消・MBO——親会社による完全子会社化、または経営陣によるMBOで、市場評価が一気にプレミアム価格に切り替わる

④ 経営陣の交代・事業再編——新CEOによる構造改革、不採算事業の切り離し、M&A戦略の転換など

⑤ 業界再編——統合・買収によって業界構造そのものが変わるケース。地銀再編・百貨店統合などが代表例

重要なのは、これらのトリガーを「事前に予測する」のか「事後に追随する」のかという違いだ。事前予測は難易度が高いが、当たれば大きい。事後追随は確実性が高いが、初動を逃して利幅が小さくなる。どちらの戦略を取るにせよ、「指標だけ見て買う」のとは別の世界の話だ。

なおの視点——バリュー投資の本質は「指標」ではなく「変化」

なおの視点

30年やってきて確信していることがある。バリュー投資で勝つために必要なのは、PERやPBRの数値そのものではない。「割安が解消される起爆装置」を見抜く力だ。

本物のバリュー投資家——バフェットやマンガーがやっていることは、「割安な指標を持つ会社を機械的に拾うこと」ではない。「市場が将来の変化を過小評価している会社」を見つけることだ。新しい経営者が来た。事業構造が変わった。隠れた資産が顕在化した。業界の風向きが変わった——こうした「変化のトリガー」を見抜いて、それが起こる前に仕込む。これがバリュー投資の本質だ。

スクリーナーで低PER銘柄をリストアップするのは、誰でもできる。それで勝てるなら、投資の世界は機械の競争になっている。実際には、本物のバリュー投資家は数字の裏側にある「定性的な変化」を読み解いている。これは時間と経験と独自の取材ネットワークがないと難しい部分が多い。

個人投資家がスクリーナーだけでバリュー株を探すのは、機関投資家が解析済みの情報を後追いで拾っているのと近い。「割安だから」ではなく「なぜ今までの市場の評価が変わるのか」——これを自分の言葉で説明できない銘柄は、買うべきタイミングではない。少なくとも、自分なりの仮説を持ってから動くことだ。

バリュートラップを回避する5つの実践原則

「指標だけ」では戦えない。では具体的に何を見るか。30年の実戦から導き出した5つの原則を提示する。

バリュートラップ回避の5原則

① ROEを必ずセットで見る——PBR0.5倍でもROE2〜3%なら、資本効率が破壊された状態。低PBRは「割安」ではなく「資本を活かせない経営」のシグナル。少なくとも継続的に資本コストを上回るROEを維持できているかは重要な判断材料になる

② 業界の構造的方向性を確認する——市場規模が縮小する業界(紙媒体・百貨店・固定電話など)のバリュー株は、トラップに陥りやすい。成長業界・横ばい業界の割安株を選ぶか、縮小業界なら再編トリガーが見える銘柄に絞る

③ 「変化のトリガー」を言語化できるか自問する——新経営陣、事業再編、株主提案、業界再編、規制変更——何かしらの起爆装置を自分の言葉で説明できなければ、買うのは早い

④ 純資産の中身を分解する——PBR0.5倍の中身が「老朽化した工場」ばかりなら解散価値は出にくい。現金・有価証券・有効な不動産がどれだけあるか分解して見る

⑤ 配当性向と株主還元姿勢を見る——配当性向が極端に低く内部留保ばかり積み上げる企業は、株主資本を有効活用する意思が弱い。ガバナンスが機能していない会社の低PBRは解消されにくい

まとめ——「市場は間違っている」と思ったら、まず自分を疑え

バリュートラップに陥る個人投資家の共通点は、「市場は間違っている。自分の方が正しい」という確信だけを持って買っていることだ。

数百万の市場参加者が見ている銘柄が、あなただけ気づける割安状態で放置されている確率は、現実には高くない。PERが低い・PBRが1倍を割っているという事実は、市場が「この会社の将来は厳しい」と評価している結果である可能性が高い。

もちろん、市場が間違うこともある。東証PBR改革・アクティビスト介入・経営交代——こうした変化が起きれば、長年放置された割安株が一気に見直されるケースもある。だが、その修正には「何が変わるのか」という明確なトリガーが必要だ。

本当のバリュー投資は、「指標を見る」ことではなく「市場の評価が変わる起爆装置を見抜く」ことに近い。それができないうちは、低PER・低PBRに惹かれて買うのは、長期の塩漬けにつながりやすい。教科書の「PER・PBRが低い銘柄を買え」を、もう一段深く読み解くこと——それが30年の実戦から得た、唯一の防御策だ。

※本記事は特定銘柄の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。記載内容は2026年5月時点の一般的な構造分析であり、具体的な数値水準(ROE・配当性向等)は目安です。業種・市場環境によって適正水準は変動します。