2026年5月13日公開|なお@HAVE MARCY(投資歴30年)

確認済み事実 第三者委報告書・公式開示・主要報道に基づく情報 /

報道ベース 速報段階で一次ソース未確定の情報 /

筆者分析 公開情報をもとにした筆者(30年個人投資家)の考察

不正会計の第三者委調査が完了したと思ったら、今度は品質不正だ。

2026年5月12日夜、ニデック(6594)のモーター部品などで品質上の不正行為が疑われることが明らかになった(日本経済新聞報道)。報道ベース

会計不正で純利益に1,607億円の影響が確認され、永守重信氏が名誉会長を辞任した直後のことだ。個人投資家にとって、これは「もうひとつのリスク」ではない。同じ圧力構造から生まれた、別の問題である可能性が高い——というのが30年の経験から持つ私の見立てだ。筆者分析

この記事でわかること

- 品質不正報道の概要(速報段階・調査中)

- 会計不正の確認済み事実おさらい

- 両不正に共通する構造的背景の分析

- 個人投資家が今持つべき判断軸

品質不正報道の概要——速報段階・情報は調査中

報道されている内容(要最新情報確認)

- ニデックのモーター部品などで品質上の不正行為の疑いが浮上

- 設計変更の顧客承認なしでの実施、検査データの不適切な取り扱いなどが疑われている

- 問題の件数は多数に上る可能性があるとされる(具体件数は調査中)

- 会計不正の社内調査過程で品質問題も浮上した経緯

- 外部弁護士による調査委員会の設置が予定されている

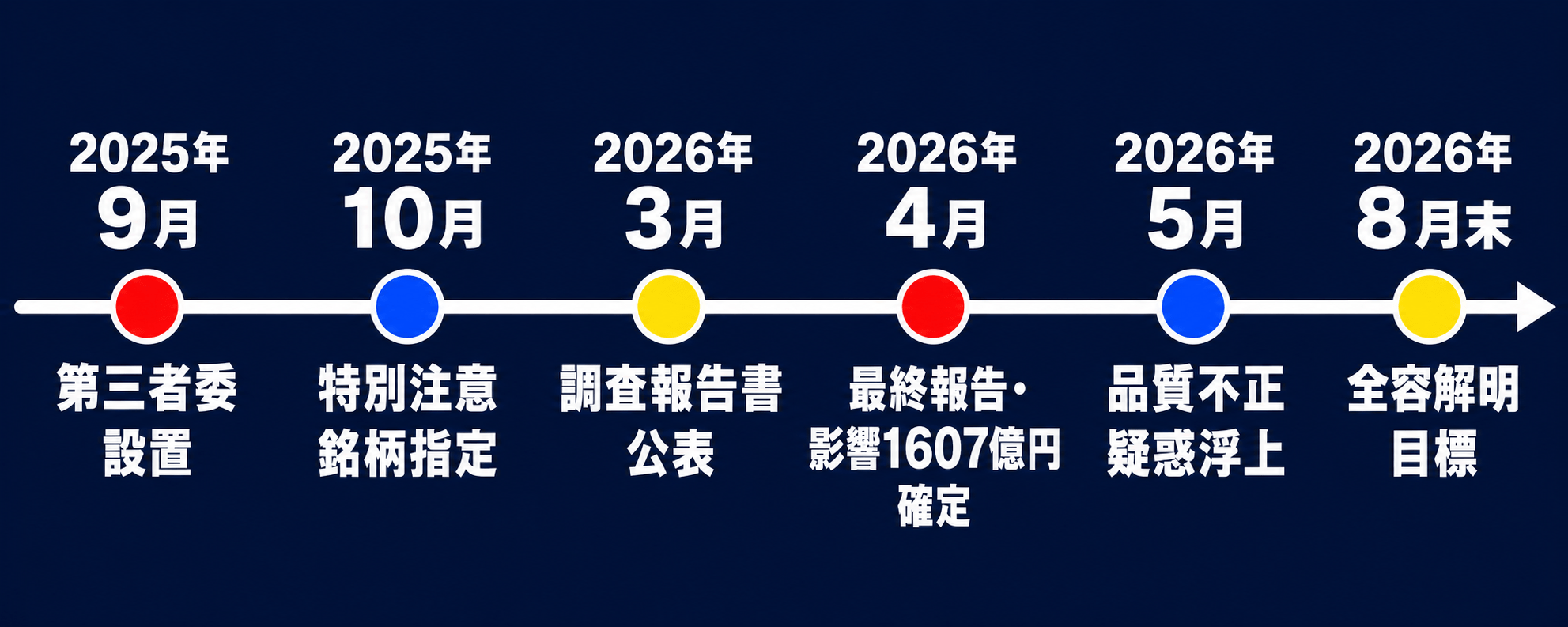

- 全容解明の目標時期として2026年8月末が示されている

「会計不正を調べていたら品質不正も見えてきた」という経緯は重要な示唆を持つ。意図的な不正かどうかを含め、詳細は調査委員会の正式発表を待つ必要がある。

会計不正の確認済み事実——純利益1,607億円の影響

📋 不正会計の概要(公式確認済み)

- 調査対象:2020年度〜2025年度第1四半期(必要に応じ遡及)

- 純利益へのマイナス影響:累計1,607億円(暫定1,397億円から増額)

- 営業利益へのマイナス影響:累計1,664億円

- のれん・固定資産の追加減損損失の検討規模:約2,500億円規模

- 不正会計の総額参考値:純利益への負の影響で4,498億円

- 2026年3月期末配当:無配

- 2025年10月:東証から「特別注意銘柄」指定

- 原因:第三者委は「永守氏を起点とする過度な業績プレッシャー」と断定、「最も責めを負うべきは永守氏」と明記

ニデックドライブテクノロジー(京都府向日市)の案件は、2024年5月の開示では「誤認による過大計上」とされていたが、第三者委の調査で意図的な利益捻出目的の不正だったことが確認されている。

M&A拡大型経営が抱える統制リスク——なぜ不正は止まらなかったか

第三者委員会の最終報告書は、会計不正の原因を「永守氏を起点とする過度な業績プレッシャー」と断定している。確認済み事実

品質不正についても、報道では同種のプレッシャー構造が背景にあるとされているが、正式な原因究明は調査委員会の結論を待つ。報道ベース

🔍 なおの視点 (筆者分析)

ニデックは354社にのぼる子会社を「業績プレッシャー」という一本の紐でつないでいた。この構造では、現場が目標未達に直面したとき、数字を修正するか、プロセスを省略するかという選択肢しか残らない場面が生まれやすい。

会計不正と品質問題が同じ社内調査過程で浮上した経緯は、こうした統制の空洞化が複数の領域に及んでいた可能性を示唆する。

類似の事例として東芝の「チャレンジ」問題(2015年発覚、2008〜2014年度に計2,248億円の利益水増し)が想起されるが、ニデックの事案との異同は今後の調査で明らかになる。いずれにせよ、カリスマ型創業者による強い業績管理と内部統制の維持は、時として両立しにくいという教訓は共通している。(要最新情報確認)

個人投資家が今持つべき判断軸——3つの論点

① 品質問題の財務影響はまだ不明 (筆者分析)

設計変更の無断実施や検査データの不適切な取り扱いが確認された場合、顧客対応や製品信頼性への影響が生じる可能性がある。ただし、現時点で事故・製品不具合・人身影響等は報告されていない。8月末の調査委報告まで財務インパクトの実額は見えない。

② 東証の改善状況審査が引き続き焦点 (確認済み事実+分析)

「特別注意銘柄」の指定解除には、過年度有価証券報告書の訂正・提出と内部管理体制確認書の東証提出が必要だ。品質問題の調査が加わったことでスケジュールへの影響がないか、今後の開示を注視する必要がある。

③ 「悪材料出尽くし」の判断は8月末以降が合理的 (筆者の経験則)

会計・品質・法的責任・東証審査という4つの不確実性が同時進行している。こうした案件では、調査の進捗とともに新情報が出るたびに株価は反応する。8月末の全容解明後でも投資機会は存在する可能性がある——というのが30年の経験から持つ私の見立てだ。これは投資推奨ではなく、判断の参考として示している。

まとめ——今の段階で整理できること

確認済み事実

- 会計不正:純利益への影響1,607億円(第三者委最終報告書・公式確認)

- 「特別注意銘柄」指定・無配継続(公式確認)

- 会計不正の原因:「永守氏を起点とする業績プレッシャー」(第三者委断定)

報道ベース(調査中)

- 品質上の不正行為の疑い(設計変更・検査データ等)が浮上

- 調査委員会設置予定・全容解明目標2026年8月末

投資判断に必要な全容は8月末まで出揃わない。新情報のたびに動く相場に引っ張られず、公式開示ベースで判断することを勧める。