「なんか怪しいな」と思いながら、それでも買ってしまう。

高値掴みした後でようやく「やっぱり罠だった」と気づく。

——この記事は、その「なぜ」を構造で読み解くために書いた。

海帆(3133)やデータセクション(3905)の記事をこのサイトで書き続けてきた結果、検索からの流入でわかることがある。「海帆 怪しい」「データセクション やばい 理由」「仕手株 見極め方」「ワラント 株価 なぜ下がる」——こういったクエリで毎日、かなりの数の個人投資家がこのサイトに辿り着いている。

つまり、「怪しいと感じているのに、どう動けばいいかわからない人」が相当数いるということだ。怪しいと気づいていること自体は悪くない。問題は、その「怪しさ」の正体が言語化できていないために、感情に負けて結局買ってしまうことにある。

今回は海帆とデータセクションという、このサイトで最も読まれている銘柄を「事例」として使いながら、仕手株・思惑株における急騰崩壊のパターンと、個人投資家が取れる出口戦略について書く。個別銘柄の分析というより、「これを知っておけば次は違う動きができる」という手法の話だ。

📋 この記事でわかること

- 「怪しいとわかっていても買ってしまう」心理の構造

- ワラント連発企業が株価を押し下げる仕組みと、売り圧力の予兆サイン

- 株クラインフルエンサーの「煽り」をどう裏読みするか

- 高値掴みした後の出口戦略——感情ではなく構造で動くために

- 海帆・データセクションを事例にした「チェックリスト」

① 「怪しいとわかっていても買う」心理の構造——なぜ仕手株の罠に嵌まるのか

まず最初に断言しておく。怪しいと思いながら高値で飛びついてしまうことを「自分の判断力の問題」と捉えている人は、この先も同じ失敗を繰り返す。これは個人の問題ではなく、結果としてそう機能してしまう市場の構造があるからだ。

仕手株・思惑株の急騰局面には、必ず「もっともらしいストーリー」が用意される。海帆なら「再エネ×飲食の複合モデルで再評価」、データセクションなら「AI×データセンターの本命」といった具合だ。このストーリーが信憑性を持つのは、材料が完全な嘘ではなく「半分本当」だからだということが厄介で、純粋な嘘なら拒絶できる。半分本当の話は、残り半分を自分の希望で埋めてしまう。

📘 個人投資家が天井で買ってしまう3つの認知バイアス

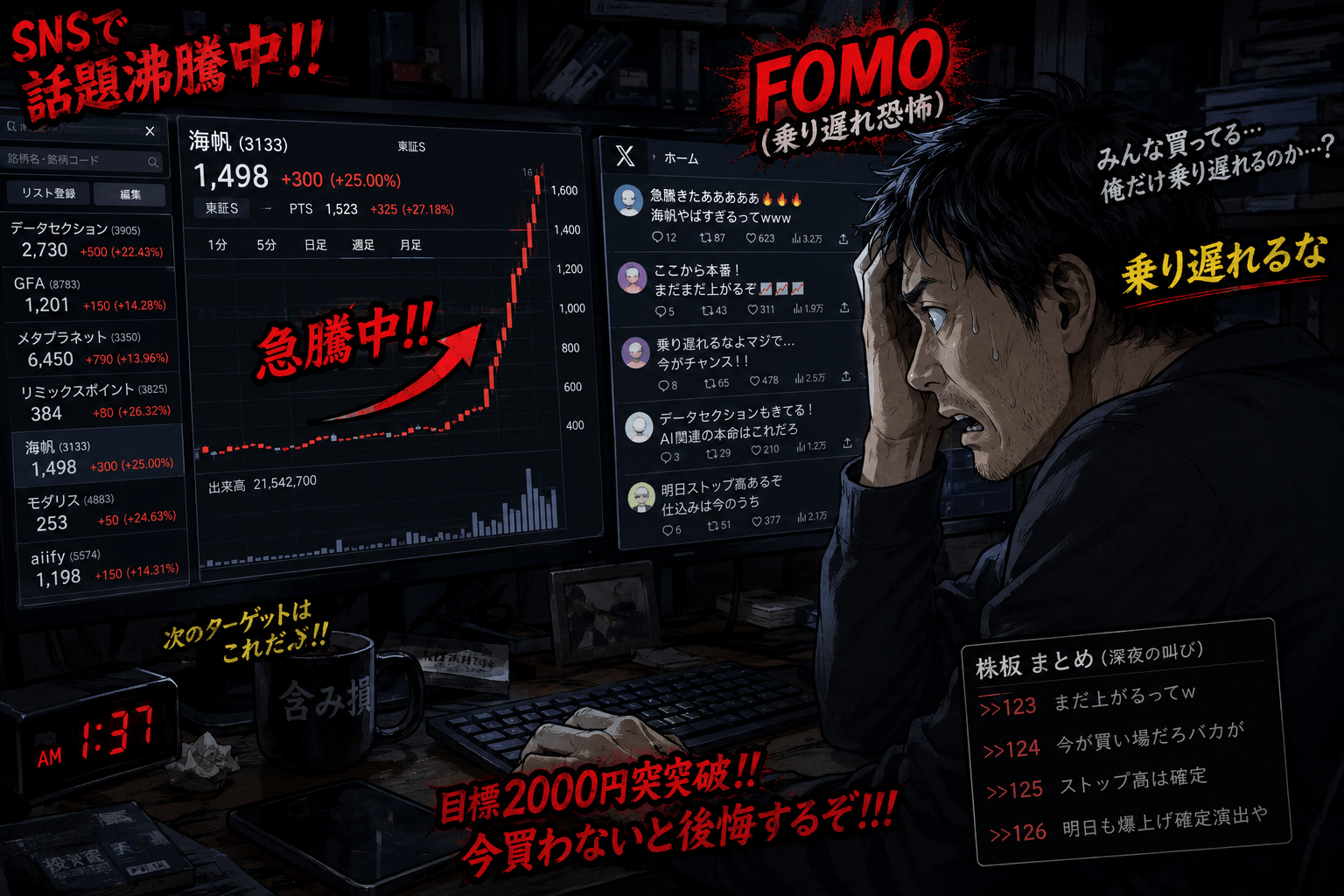

① FOMO(乗り遅れ恐怖)

「もう上がってしまった、でも次のターゲットはまだある」という思考。上がっていること自体が「正しい」という錯覚を生む。

② 社会的証明バイアス

SNS・掲示板・株クラが盛り上がっているのを見て「これだけ注目されているなら本物かも」と感じる。熱狂が正当性の証拠に見える。

③ 損失回避の逆転

「買わずに上がり続けたら損」という感覚が、「買って下がることの損失」より大きく感じられる瞬間がある。不参加の痛みの方が、実損より怖くなる。

海帆の2023年の値動きを思い出してほしい。平常時の出来高が20〜50万株程度の銘柄が、特定の日に2,000万株を超えた。Xのタイムラインには「ここから爆上げ」「チャートが綺麗すぎる」という投稿が溢れ、掲示板には目標株価2,000円の書き込みが増える。そこで「やっぱり怪しい、パス」と冷静でいられる個人投資家は、正直なところ相当少ない。怪しいと思っていても「少しだけ」と手を出す——そしてその「少しだけ」が、一番高い値段になっている。

なぜ高い値段になっているかというと、出来高爆発のタイミングで大口が「売り場」を作っているからだ。大量の買い注文を入れることで株価を引き上げ、個人が飛びついたところに売りをぶつける。個人の買い意欲がピークになる瞬間が、大口の利確のタイミングとほぼ一致しやすい——という需給の構造の話だ。

② ワラント連発企業の売り圧力——板と歩み値に出る予兆サイン

データセクションは2025年8月〜9月にかけて大規模なワラント発行(第23回新株予約権、割当先First Plus Financial)を発表し、発表直後のPTSで株価が18.4%急落した。希薄化率は最大199%。この瞬間に「なぜ高値圏でワラントを出すのか」を問えた人はいいが、多くの人はその後の「でも本業のAI事業は本物だから」という自己正当化に走る。

ワラント、正式名称は新株予約権。仕組みの詳細は既存記事で解説済みなので繰り返さないが、ここでは「売り圧力の予兆」として板と歩み値に何が出るかを具体的に書く。

🔴 ワラント絡み銘柄の「売り圧力予兆」チェックリスト

【板の変化】

- 上値の売り板が分厚くなる(特に節目の価格帯に大量の指値が並ぶ)

- 買い板が薄くなり、少量の売りで株価がズルズル下がる展開

- 急騰した後のリバウンド局面で「戻りが弱い」——前の高値に届かない

【歩み値の変化】

- 大量の出来高が高値圏で成立しているのに株価が上がらない(大口が売っているサイン)

- 引け際に売り込まれるパターンが続く(翌日の寄り付きを弱くする展開)

- ストップ高翌日に寄り天になる——「祭りの翌朝」型の典型パターン

【IR・開示のサイン】

- 業績と関係のない新事業発表が連続する(材料の「量産」で個人の注目を維持しようとしている)

- ワラント発行のIRが過去にも複数回出ている(繰り返し希薄化する習慣がある企業)

- MSワラントの割当先が空売り戦略を採るファンド(EVO FUND等)である

正直に言うと、これらのサインが全部揃ってから「やばい」と気づいても手遅れになっているケースがほとんどだ。1〜2個気づいた段階で動けるかどうかが分かれ目になる。でも現実には、1〜2個気づいたくらいだと「まだ大丈夫かも」と思って動けない人が多い。保有ポジションへの執着が判断を曇らせるからだ。

EVO FUNDのような空売り戦略ファンドが絡む銘柄は、株価連動型ワラントの構造上、下落局面に対応しやすい設計になっている。株価がどの水準にあっても行使価格が連動して決まるため、個人の買いが入っても上値が重くなりやすい。「株価が上がれば儲かる」という個人の期待と、利益構造の向きが逆を向いている相手と相乗りしている状態だということだ。

③ 株クラインフルエンサーの「煽り」の裏側——ポジション開示のないアドバイスを信じるな

海帆やデータセクションの急騰局面では、必ずX(旧Twitter)のタイムラインが盛り上がる。「この銘柄、面白い動きしてますね」「チャートが綺麗すぎる」「目標◯◯円まで余裕では」という投稿が増え、それを見た個人が「専門家も注目している」と思って飛びつく。

ここで一つだけ聞いてほしい。その人は、投稿した時点でその銘柄のポジションを持っていたか?

持っていた場合、「買い煽り」の投稿は自分の利益のために行われている。持っていなかった場合でも、影響力のある発信者が買い推奨をすれば、フォロワーが買うことで株価が上昇し、後から参入しても利益が出る構造が作られる。どちらにしても、フォロワーは「後から入る人」として機能させられるわけだ。

⚠️ 株クラ投稿を「裏読み」するための4つの視点

- ポジション開示があるか:「自分は◯◯株保有中」という開示があるかどうかで、その投稿の性質が変わる。開示なしの買い煽りは基本的に信用しない

- 「急いで」という言葉が入っているか:「今すぐ」「乗り遅れる前に」という時間的プレッシャーを与える投稿は、急いで個人を呼び込もうとしている可能性がある

- 業績・財務の話が一切ないか:チャートや出来高だけの話で、決算数値への言及がゼロな場合は思惑ベースの内容を疑う

- 急騰から数日後に投稿が増えているか:高値圏で注目投稿が増えることが多い。仕込みが終わった後に注目を集めるためのタイミングである可能性を念頭に置く

誤解してほしくないのは、全ての発信者が悪意を持っているとは言っていないことだ。純粋に「面白い」と思って投稿している人もいる。ただ、その投稿がタイミング的に「誰かに都合がいい」かどうかを考える習慣を持つだけで、動き方がかなり変わってくる。

このサイトの株クラインフルエンサー記事でも書いたが、インフルエンサーのポジションと読者のポジションは必然的にズレる。先に仕込んでいる人間が後から買う人間に売るというのが、この構造のシンプルな本質だ。

④ 仕手株・思惑株を高値掴みした後の「出口戦略」——感情を切って構造で動く

ここからが、おそらく多くの人が一番知りたい話だと思う。すでに高値圏で買ってしまった、含み損を抱えている、どうすればいいか——という状況の人に向けての話だ。

最初に言っておくと、「正解の出口戦略」は存在しない。状況によって変わるし、完璧なタイミングはわからない。ただし、「間違いなく悪い出口戦略」なら明確にある。それを避けることが、ここで言える最大限のことだ。

🔴 高値掴み後に「やってはいけない」4つのこと

- 「ナンピン」で平均取得単価を下げようとする:下落トレンド中に買い増しすることで、損失が拡大するリスクが倍になる。ワラント連発企業では構造的な売り圧力があるため、ナンピンが機能しない場面が多い

- 「株価が戻ったら売る」という目標を持つ:元の取得価格への執着が、損切りのタイミングを逃させる。「◯円になったら売る」ではなく「この銘柄を持ち続ける理由が今もあるか」で判断すべき

- SNSの「まだ上がる」投稿を根拠に保有継続:含み損を抱えた状態で都合のいい情報だけを収集する「確証バイアス」が働きやすい。SNSで買い煽り投稿を探して安心しようとする状態になっていたら、それ自体が危険サインだ

- 「いずれ本業が回復する」という業績回復待ちをする:業績が回復するとしても、その前にワラント行使による希薄化が進むケースがある。業績回復と株価回復が一致しない構造を持つ銘柄では、この「待ち」が機能しないことがある

✅ 構造で考える「出口の判断軸」

ステップ① まず「なぜ持っているか」を言語化する

今、この銘柄を新規に買う理由があるかどうかを自問する。「含み損だから売りたくない」という理由しか残っていないなら、それは保有を続ける理由ではない。

ステップ② ワラント行使残高を確認する

EDINETやIRで開示されているワラント行使残高を確認する。まだ大量のワラントが未行使なら、その分の売り圧力が市場に残っている。最新の行使状況は各社EDINETで確認のこと。

ステップ③ 「反発した局面」を出口として設定する

下落トレンド中に損切りしようとすると、最悪のタイミングで売ることが多い。「次の戻り局面」を出口として事前に設定しておくことで、感情ではなくルールで動ける。

ステップ④ 損切り後の資金の行き先を先に決める

「◯円で損切りしたら、その資金を◯◯に移す」という計画を持つと動きやすい。損切りを「失敗の清算」ではなく「資金の最適化」と捉えることが、心理的に動きやすくする。

⑤ 海帆とデータセクションから学べる「急騰崩壊パターン」の普遍的な型

長年相場を見ていると、銘柄名は変わっても同じパターンが繰り返されていることがよくわかる。海帆とデータセクションは、ここ数年で最も鮮明にそのパターンを示した事例の二つだ。

| フェーズ | 市場で起きていること | 個人投資家の心理 |

|---|---|---|

| ① 仕込み期 | 大口が低位で静かに買い集める。株価は動かない。出来高も少ない。 | 「この銘柄、動きが全然ない。つまらない」 |

| ② 煽り期 | SNSや掲示板で「注目銘柄」として取り上げられ始める。もっともらしいストーリーが拡散する。出来高が膨らみ始める。 | 「何か動きそう。チェックしておこう」 |

| ③ 急騰崩壊期 | 急騰で出来高爆発。メディアや株クラが取り上げ、SNSが盛り上がる。大口はここで大量に売り始めている。 | 「もう上がってる!乗り遅れる前に買わないと」←ここで買う |

| ④ 下落定着期 | 大口の利確が完了し、買い支えがなくなる。ワラント行使による希薄化が進行。株価は下落トレンドへ。 | 「なぜ下がる。待てば戻るはず…」←塩漬け開始 |

この4ステップは、海帆の2023〜2024年の動きにほぼそのまま当てはまる。データセクションのAIバブル相乗り局面でも、同様のパターンが観察されている。

「これは個別の銘柄の話ではないか」と感じる人もいるかもしれない。確かにそうだ。ただ、東証グロース市場の小型株には、同じ構造を持つ銘柄が何十社も存在する。海帆とデータセクションはたまたまデータが揃っていたから事例として使いやすかっただけで、「次の海帆」はこの記事を書いている今も、どこかで仕込まれているかもしれない。

🔍 なおの独自考察——「なぜ毎回同じ罠にはまるのか」の本当の答え

「なぜ個人は毎回同じ罠にはまるのか」という問いに対して、よくある答えは「勉強が足りないから」「情報格差があるから」というものだ。半分は正しい。でも半分は違う。

本当の答えは、結果としてそう機能してしまう市場の構造があるということだ。出来高爆発、SNSの熱狂、もっともらしいストーリー——これらは全て、個人が持つFOMOや社会的証明バイアスを刺激するように動く。情報を知っていても、感情が動く仕組みは変わらない。

正直なところ、30年も相場を張ってきた自分でも、過去に「怪しいな」と思いながら少しだけポジションを持ってしまったことが何度かある。人間の欲の仕組みはそれほど強力だということだ。それでも破産せずに生き残れたのは、「怪しい」と感じた銘柄のポジションサイズを意図的に小さく設定する習慣を持っていたからだ。

急騰パターンを完全に回避できるかといえば、正直難しい。でも、「怪しいと感じたら参加しても元本の1〜2%以内に留める」というルールを持つだけで、同じ罠にはまっても致命傷にはならない。仕手株で資産を大きく失う人の多くは、ポジションサイズが大きすぎることが原因だ。罠の存在を知っていることと、罠に気づいたときに損失を最小化できる準備があることは、別の話だ。

これを読んでいる人が、次の「海帆」「データセクション」的な銘柄に出会ったとき、少し違う動き方ができることを願って書いた。

⑥ 明日から使える「仕手・思惑株チェックリスト」

最後に実践的なチェックリストをまとめる。気になっている銘柄、あるいは既に保有している銘柄に当てはめて使ってほしい。

✅ 仕手・思惑株 危険度チェックリスト

【企業の財務】

- 過去1〜2年で赤字が続いているか

- 自己資本比率が20%を下回っているか

- 本業以外の新規事業発表が繰り返されているか(迷走型拡大の疑い)

- のれんの残高が大きく、減損リスクはないか(M&Aを連発している企業は要注意)

【需給・資本政策】

- 過去にMSワラント(株価連動型ワラント)の発行歴があるか

- 割当先にEVO FUND等の空売り戦略ファンドが含まれているか(要EDINET確認)

- 希薄化率が20%を超えるワラントが未行使で残っているか

- 増資・社債発行が繰り返し行われているか

【値動き・出来高】

- 材料なしで平常時の数倍〜数十倍の出来高が発生したことがあるか

- 急騰後に数日以内に急落するパターンが過去に繰り返されているか

- 上値が重く、反発が弱い(買いが入っても戻りが鈍い)展開が続いているか

【SNS・情報環境】

- 急騰局面で株クラの「買い推奨」投稿が一気に増えているか

- ポジション開示なしの根拠不明な目標株価を発信している発信者が多いか

- 「乗り遅れるな」という時間的プレッシャーを伴う投稿が多いか

このリストに5個以上当てはまる銘柄への参加は、相当な覚悟が必要だ。あるいは、参加するとしても前述のとおり元本の1〜2%以内に留めるサイジングで臨む。

急騰株で一発当てた人間の話は目立つ。しかし、同じ銘柄で溶かした人間は静かに退場していく。市場に残り続けること、生き延び続けることが、個人投資家にとって唯一の長期戦略だと思っている。

※本記事は特定銘柄の売買を推奨するものではありません。掲載データはEDINET・各社IRおよび公開情報をもとにしています。投資判断はご自身の責任で行ってください。

【参考・出典】

- 株式会社海帆 各種IR・適時開示(EDINET):https://disclosure.edinet-fsa.go.jp/

- データセクション(3905)第23回新株予約権発行に関する適時開示(2025年8月〜9月)、最新状況は各社EDINET参照

- NEXT-FIRE「年初来安値更新 海帆(3133)はなぜ下がる」:https://next-fire.com/archives/4620

- NEXT-FIRE「海帆(3133)という数字の地雷」:https://next-fire.com/archives/4682

- NEXT-FIRE「データセクション(3905)が怪しい理由」:https://next-fire.com/archives/3393