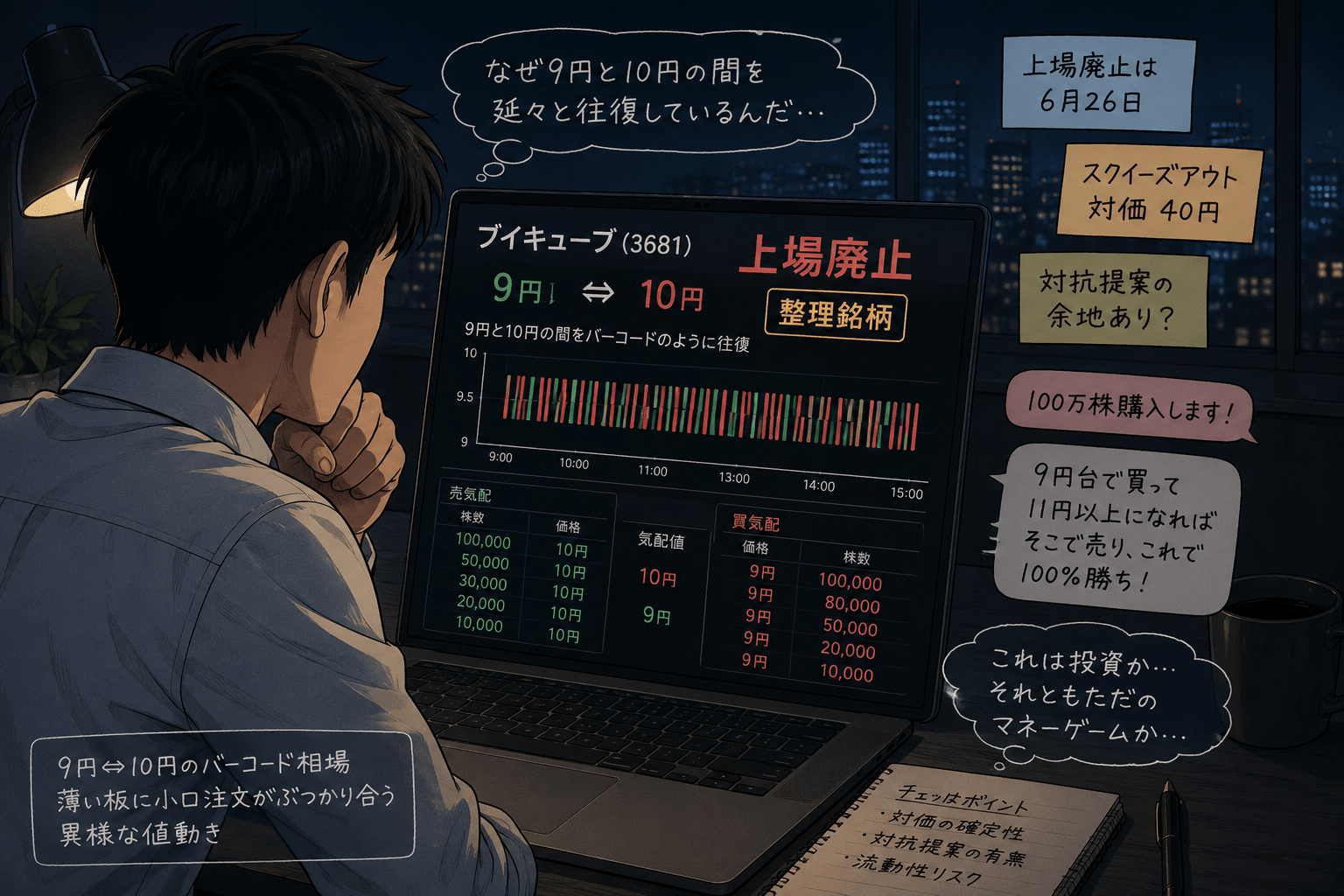

ブイキューブ(3681)の掲示板を眺めていたら、誰かがこう書いていた。「こういう条件(10円スクイーズアウト)のときって、10円と11円をいったりきたりすることが多いのですが、なぜかここは9円⇔10円のバーコード。不気味さを感じますね」。最初にこの一文を読んだとき、自分も「思惑が交錯してるんだろうな」くらいに考えていた。だけど経緯を一つひとつ追っていくと、話はもっと単純で、もっと重い。これは思惑じゃない。確定した数字が、そのまま株価になっているだけだった。

改めて整理すると、これはコロナ禍でテレワークブースとWeb会議システムを一気に広げ、一時は飛ぶ鳥を落とす勢いだった会社の話だ。今日(6月30日)が事実上の売買最終日で、上場廃止は7月1日。最盛期から見れば、ほぼゼロに等しい数字に終わる。なぜこうなったのか、今日はそこを掘ってみたい。

最初は「40円」だった

話はまず3月31日に遡る。ブイキューブは2024年12月期・2025年12月期と2期連続で債務超過に陥り、上場維持基準に抵触した。同日、投資ファンド日本革新投資(J-INC)とスポンサー基本契約を締結し、第三者割当増資(1株28.4円)と株式併合によるスクイーズアウトを組み合わせて完全子会社化、上場廃止に至るというスキームが発表された。このときのスクイーズアウト想定対価は1株40円。第三者割当価格28.4円に対して約41%のプレミアムが乗っていた。マーケット・チェック(対抗提案の受付)は4月21日まで、独立委員会による客観性の担保もあり、当時はまだ「少数株主への配慮がそれなりに効いているスキーム」に見えた。

3月31日時点の構図

第三者割当28.4円→スクイーズアウト対価40円。プレミアム約41%。この時点では、まだ「対価が確定すれば、あとはその水準に株価がサヤ寄せするだけ」という、わりとシンプルな話に見えていた。

そこから1ヶ月、合意は何度も流れた

ところが4月22日、法的拘束力のある代替提案は出ないままJ-INCとの最終契約協議が続くと公表される。同じ頃、子会社TEN Holdings(米国NASDAQ上場、ブイキューブのイベントDX事業を統括)を巡る業務委託報酬の支払いに不審点が見つかった。代表取締役(当時)が取締役会の承認を経ずに財務的支援を行う書面を差し入れていたこと、契約先と支払先が一致していないことが判明し、4月24日に特別調査委員会が設置される。

そして4月30日、太陽有限責任監査法人がブイキューブの2025年12月期有価証券報告書に対し、監査報告書・内部統制報告書ともに「意見不表明」を出した。3月31日に出していた決算短信も訂正され、前払費用などに計上していた業務委託報酬808百万円(5.4百万USD)が特別損失に振り替えられた。太陽は会計監査人を退任し、定時株主総会の継続会も開催見送りとなった。

ここからJ-INCとの最終合意が、何度も先延ばしになる。5月1日「4月中の最終合意は困難」、5月8日「5月8日での最終合意も困難」。意見不表明という監査上の重い事実が、買収側の最終判断を確実に揺らしていた。

ここで起きていたこと

意見不表明は「数字が間違っている」という話ではなく、「監査法人が数字の妥当性を判断できなかった」という話だ。買収側からすれば、これから買う会社の決算が信用できるかどうか判断できない状態になったわけで、当初合意していた40円という対価の前提そのものが揺らいだ、と考えるのが自然だと思う。

最終契約で、対価は10円に減った

こうした経緯の末、会社側とJ-INCとの最終契約で、少数株主への交付額は1株10円に変更された。40円から10円。4分の1だ。上場廃止日も当初予定の6月26日から7月1日に変更され、株式併合の効力発生日は今日、6月30日となっている。

つまり、ここではっきりさせておきたいのは、9円⇔10円というあの値動きは、対抗提案への期待でも、確定対価への思惑でもなかったということだ。確定した買取価格そのものが10円であり、株価はただその水準にサヤ寄せしているだけ。最初の記事では「制度上の隙間を突く裁定取引」のように書いたが、これは正確ではなかった。実態はもっと地味で、もっと身も蓋もない。確定額の周りで、出来高が機械的に成立しているだけだ。

訂正しておきたい点

3月31日時点の40円という数字だけを見て「対抗提案への期待で値が飛ぶ余地がある」と書いたのは、その後の意見不表明・対価減額という展開を踏まえていなかった。確定情報は、確定するたびに必ず追いかける必要がある。これは自戒でもある。

創建エースと並べて見える、もう一つの「型」

もう一方の創建エース(1757)は、性質がまるで違う。2025年8月18日、東証が即時の上場廃止決定を発表している。理由は有価証券報告書等の虚偽記載で、特別調査委員会の調査により、2022年3月期から2024年3月期までの連結累計売上高約87億円のうち、約73億円、84.7%が架空だったと判明した。整理銘柄指定後、株価は年初来高値の30円から1円付近まで落ちている。

並べてみると、ブイキューブと創建エースは、どちらも「上場廃止前後の薄商い」という共通点を持ちながら、価格の意味がまったく違う。ブイキューブの9〜10円は、確定した買取価格に収束した結果の数字だ。一方、創建エースの1円付近の値動きには、収束先となる確定対価そのものが存在しない。実態価値がほぼ消えた銘柄で、ティックサイズの安さだけを理由に売買が続いている。

なおの独自考察

経験上、こういう案件で一番怖いのは「最初の数字だけを見て、後の展開を追わなくなること」だと思う。3月31日の40円という発表だけ見れば、それなりにプレミアムが乗った、悪くないスキームに見えた。でも実際には、意見不表明という監査上の重い事実を挟んで、対価は4分の1まで減った。長年相場を見ていると、こういう「最初の発表」と「最終的な着地」の落差は、決して珍しくないと感じる。9円⇔10円のバーコードを「不気味な投機」と読むのは簡単だけど、実態は、確定した数字に株価が黙って従っているだけ。むしろそちらのほうが、個人投資家にとっては怖いことなのかもしれない。最初の好条件の発表だけを見て期待値を固定してしまうと、その後の悪化を正しく織り込めなくなる。

この手の案件で、何を確認すればいいのか

スポンサー契約や買収提案が出た時点の対価は、あくまで「想定」であって「確定」ではない。最終契約までの間に監査意見、特別調査委員会、子会社の不祥事といった要素が挟まれば、対価は普通に変わり得る。TDnetで適時開示を追うときは、最初の発表で止まらず、「最終契約」「変更」「修正」というキーワードが入った続報まで必ず確認する。これに尽きると思う。

今日、ブイキューブの売買が事実上最後の一日を迎えている。最初に40円という数字を見た人と、最後に10円という数字を見た人とでは、たぶん受け取った印象がまったく違う。市場で値段がついている、という事実だけでは、その値段の意味は何もわからないのだと、今回の件で改めて思った。

出典:上場廃止等の決定(株)ブイキューブ(日本取引所グループ、2026年4月30日開示)/スポンサー基本契約締結及び監理銘柄(確認中)指定見込みに関するお知らせ(2026年3月31日開示)/上場廃止等の決定(株)創建エース(日本取引所グループ、2025年8月19日開示) ※最終契約における対価変更(40円→10円)および上場廃止日変更(6月26日→7月1日)は複数の証券系ニュースで確認済みですが、当該変更を発表した適時開示そのもののURLは別途TDnetでの特定を推奨します。

関連記事(市場構造・機関投資家シリーズ)