このページで分かること

- みんなで大家さんとは何か・基本スキーム

- 問題の全体時系列(2013年〜2025年11月提訴)

- シリーズ成田の実態とタコ足配当の疑念

- GATEWAY NARITAフードバレー構想の現状

- ポンジスキーム疑惑と行政が許可取り消しに至らない理由

- NAAとの賃貸借契約終了——終焉への秒読みか

- 集団訴訟の全貌(1,191人・114億円)

- 今、投資家が取るべき行動

- この問題が示す投資詐欺の教訓

「年7%の安定利回り」「TVCMで有名な不動産投資」——そう信じて老後資金を預けた約3万8,000人が今、資金を引き出せない状況に置かれている。

分配金の4ヶ月以上連続遅延、解約書類の不着、行政処分、成田空港との賃貸借契約終了、そして2025年11月の1,191人による集団提訴。

本記事はNEXT-FIREが継続取材してきた全記事の内容を1本に集約した総まとめページだ。

「みんなで大家さん」とは何か——基本スキームを整理する

みんなで大家さんは、不動産特定共同事業法(不特法)に基づく不動産小口化投資商品だ。共生バンクグループに属する都市綜研インベストファンド(大阪市)と、みんなで大家さん販売(東京都千代田区)の2社が運営している。

| 項目 | 内容 |

|---|---|

| 最低投資額 | 1口100万円 |

| 想定利回り | 年6〜7%(高利回りをTVCMで訴求) |

| 契約形態 | 匿名組合契約(元本保証なし) |

| 仕組み | 複数投資家から資金を集め不動産を取得・運用、賃料収入を分配 |

| 規模(累計) | 延べ約3万8,000人・総額約2,000億円(要出典確認) |

「みんなで大家さんは本当に怪しいのか」と検索した人は多い。結論から言えば、2024年以降に表面化した問題は、多くの投資家が抱いていた不安が現実になったものだ。高利回りの裏に潜んでいた構造的なリスクを、以下で順を追って解説する。

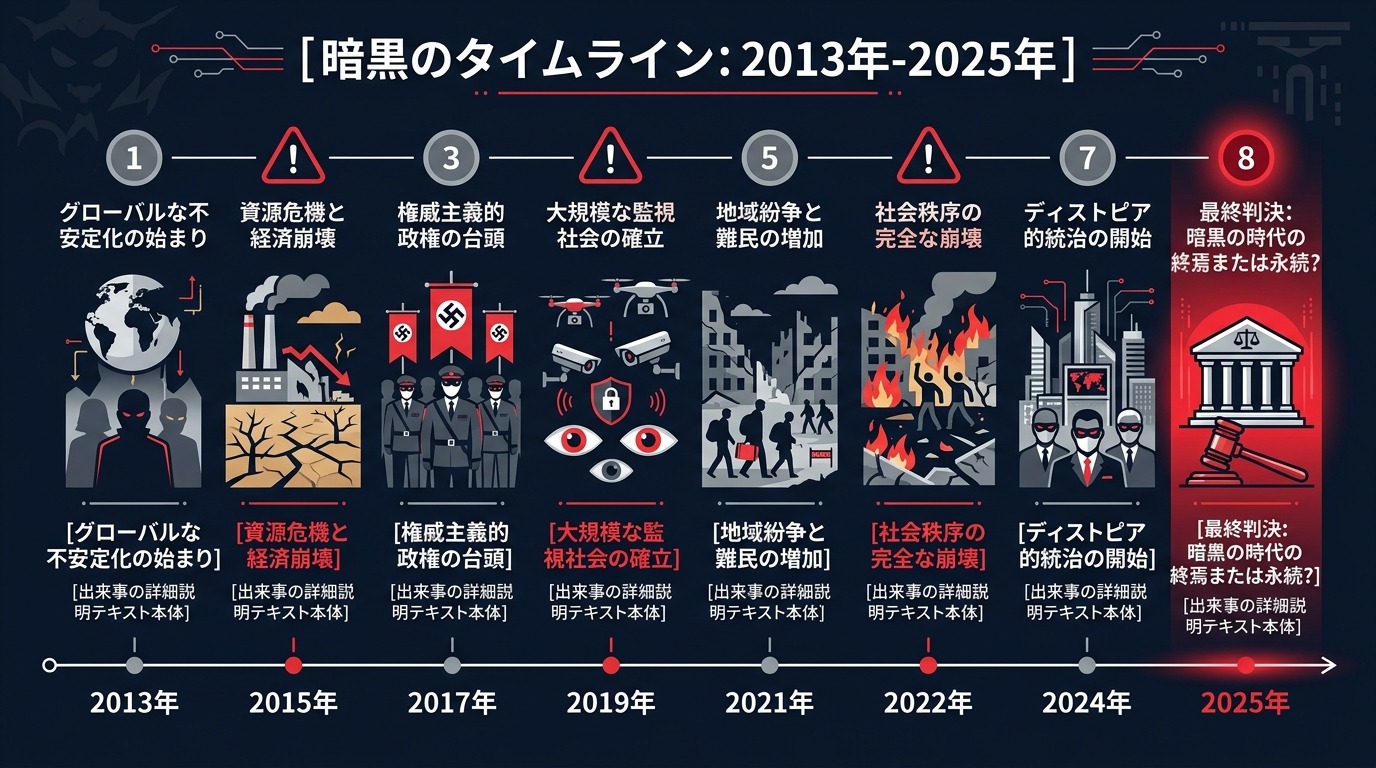

問題の全体時系列——何がいつ起きたか

| 時期 | 出来事 |

|---|---|

| 2013年5月 | 大阪府より60日間の業務一部停止処分(資産の過大計上・債務超過の疑い) |

| 2020年〜 | 成田空港北西部の大型開発計画「GATEWAY NARITA」を核に資金募集を本格拡大 |

| 2024年6月17日 | 東京都・大阪府が行政処分(不特法違反・重要事項説明の不備)。24時間で470人超が解約申し入れ、解約請求総額28億円超 |

| 2024年6月末〜7月 | 東京・大阪高裁が行政処分を追認。運営会社が新規募集活動を一時停止 |

| 2024年7月31日 | みんなで大家さん販売がロンドン株式市場の上場承認取得(行政処分解除からわずか10日) |

| 2025年7月31日 | 主力「シリーズ成田」の分配金遅延が発生。テナントからの賃料2025年4月以降未払いを理由に説明 |

| 2025年8月〜 | 8月末の分配金も遅延。代表が動画で謝罪するも再開見通し示せず |

| 2025年10月 | 27商品に遅延拡大。東京都・大阪府が解約対応の説明不足として再度行政指導。弁護士への相談者1,000人超 |

| 2025年11月5日 | 1,191人・114億3,700万円を大阪地裁に集団提訴。解約・返金業務が事実上停止状態 |

| 2026年〜現在 | NAAとの賃貸借契約終了が明らかに。事業継続の根拠が消滅しつつある(最新情報要確認) |

GATEWAY NARITA・フードバレー構想の実態——「更地のまま」の現場

みんなで大家さんの中核を担ってきたのが、成田空港北西部の大規模開発プロジェクト「GATEWAY NARITA」だ。当初は複合施設(ホテル・飲食店など)を建設する計画だったが、途中で「フードバレー構想(食品企業集積施設)」に計画変更。この変更が後に行政処分の引き金となる。

- 開発進捗率:2〜3%程度、現地は「ほぼ更地のまま」と報道

- 成田国際空港株式会社(NAA)との借地契約は2025年3月満了→わずか8ヶ月延長のみ

- その後NAAが賃貸借契約終了を通告——事業の根拠となる土地の利用権が消滅へ

- 換金性資産は600億円規模と報道されるが、仕入れ値の2.3〜2.5倍の強気な値付けで売却できず資金繰りが逼迫

2024年に行政処分を受けた直接の理由のひとつが、計画変更(ホテル→フードバレー)を投資家に十分説明しなかった点だ。投資判断を左右する重大変更が、出資者に知らされないまま進められていた。

タコ足配当・ポンジスキーム疑惑——巨額資金はどこへ

「みんなで大家さんはポンジスキームではないか」という疑惑は、早くから投資家の間で囁かれてきた。ポンジスキームとは何か、そしてこの疑惑の根拠は何か。

実際の事業収益はほとんど生まれていないのに、新規投資家から集めた資金を既存投資家への「分配金」に充てる自転車操業の詐欺構造。代表例:安愚楽牧場(被害総額約4,200億円)、オメガプロなど。新規募集が止まった瞬間に資金繰りが破綻する構造を持つ。

- 成田の開発が進捗率2〜3%にもかかわらず、長年にわたり7%の分配金が「支払われていた」

- 新規募集停止(行政処分)と同時期に、テナントからの賃料未払いが発生したと説明

- 27商品に遅延が拡大——特定の物件だけの問題でなく、全体の資金繰り問題を示唆

- 資産売却が進まない中、解約返金が事実上停止

※ポンジスキームと断定するには司法の判断が必要。現時点では疑惑の段階。(推測を含む)

行政が「許可取り消し」に至らない深層——なぜ続けさせるのか

2013年の行政処分、2024年の業務停止命令——これだけ問題が繰り返されても、なぜ行政は事業許可の取り消しまで踏み込まないのか。これは多くの投資家が抱く疑問だ。

- 即時取り消しは投資家の損害を拡大させる——許可取り消しにより事業が強制終了すると、返金の見込みがさらに遠のく可能性がある。行政はこのジレンマを抱える。

- 行政訴訟リスク——運営会社側は行政処分に対し法的に対抗している。処分の正当性を争われる中で、取り消しという強権発動にはより高いハードルがある。

- 不特法の制度設計の限界——不特法は投資家保護を目的とするが、「業務停止命令」が最大の手段として設計されており、取り消しの要件は限定的だ。

結果として、行政が「段階的に処分を重ねる」間に、被害は拡大し続けた。この構造は制度の抜け穴として今後の不動産クラウドファンディング規制改革の論点になりうる。

集団訴訟の全貌——1,191人・114億円、大阪地裁へ

2025年11月5日、出資者1,191人が都市綜研インベストファンドを相手取り、出資金計114億3,700万円の返還を求める訴状を大阪地方裁判所に提出した。リンク総合法律事務所の弁護団が中心となり、第2次提訴も予定されている(要出典確認)。

- 出資金の全額返還

- 遅延分配金の支払い

- 損害賠償(行政処分による資産価値毀損など)

日本の不動産投資案件としては過去最大規模の集団訴訟とされる。一般的に集団訴訟は判決まで数年単位を要する。

運営側は出資持ち分をグループ会社の子会社に譲渡し、「保険付き債券」を担保交付するという解決案を提示した。しかし投資家側弁護士は「グループ内での資金移動に過ぎず、保険会社が保険を付けるとは考えにくい」と批判。訴訟回避の時間稼ぎとの見方もある(要出典確認)。

分配金遅延と解約トラブルの実態——「1年以上書類が届かない」

現在も多くの投資家が直面しているのが、解約申し込みをしても書類が1年以上届かないという問題だ。解約できない状態は「資金拘束リスク」そのものだ。

| トラブル | 投資家への影響 |

|---|---|

| 解約書類が1年以上届かない | 資金化の目処が立たない |

| 担当者からの連絡が途絶える | 状況確認が不可能 |

| 27商品で分配金遅延 | 収益計画が全面崩壊 |

| 返金・解約業務が事実上停止 | 出口が完全に閉じた状態 |

【独自考察】この問題が個人投資家に示す、3つの構造的な教訓

この事件は「悪質な業者に騙された」という個人の不運の話ではない。日本の個人投資家が繰り返し同じ罠に落ちる構造を露わにしている。

年7%の利回りを銀行預金と比較すれば魅力的に見える。だが「なぜこの利回りが出せるのか」の根拠を問わなければ、リスクを理解したことにはならない。開発進捗率2〜3%の土地から7%の収益が出るはずがない。

不特法の許可は「最低限のルールを守っているか」を確認するものに過ぎない。経営能力・財務の健全性・代表者の誠実性は許可の範囲外だ。行政処分歴を事前に調べる習慣が不可欠だ。

解約に1年以上かかる、または解約自体が不可能——この事実を事前に把握していた投資家は何人いたか。流動性リスクは「利回り」と同じかそれ以上に重要な指標だ。

今、投資家が取るべき行動——3つのステップ

商品名・契約日・投資金額・受取分配金履歴・運営会社とのやり取り記録——これが訴訟・相談の際の根拠になる。記憶ではなく記録で動く。

- 金融サービス利用者相談室(金融庁)

- 消費生活センター(各都道府県・国民生活センター)

集団訴訟への参加を検討する場合も、個別に動く場合も、金融商品取引法に詳しい弁護士の意見を聞くことが最も現実的な次の一手だ。相談だけで訴訟になるわけではない。

本記事は報道・公開情報をもとにした情報提供を目的とするものです。特定の法的判断や投資推奨ではありません。ポンジスキームへの該当性など一部の記述は推測・疑惑の段階であり、司法の確定判断ではありません。最新情報は各自でご確認ください(最新情報要確認)。

Series

搾取の構造を知るシリーズ