信用取引を始めた個人投資家の多くは、最初の数週間で「これは使える」と感じる。

少ない資金で大きく動ける。利益が出たとき、現物の何倍もの達成感がある。

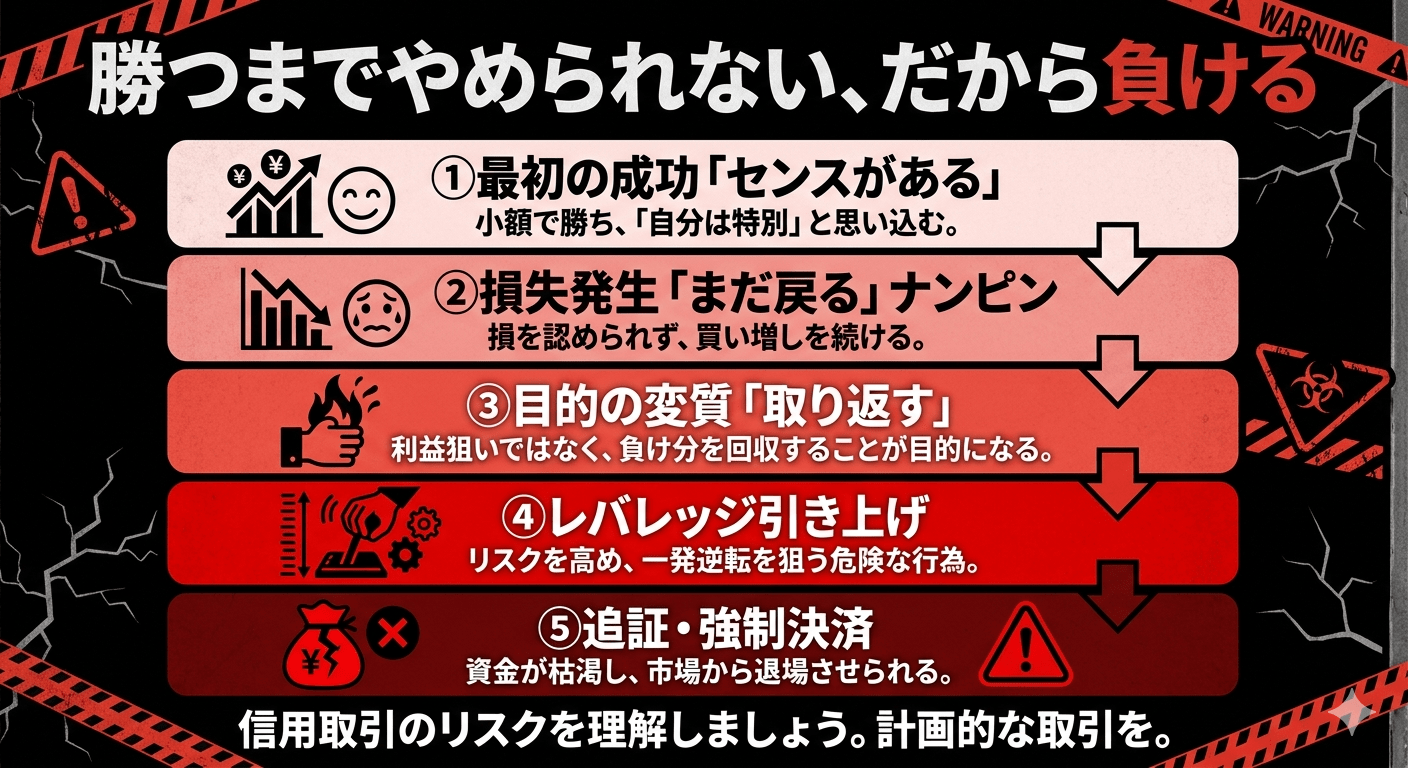

その感覚が、罠だ。

信用取引とレバレッジは、勝つための道具ではない。証券会社と市場が、個人投資家を長く市場に縛り付けるために設計したシステムだ。

30年間、信用で大きく稼いだ人間より、信用で資産を失った人間を何倍も見てきた。その構造を解説する。

まず数字で理解する:レバレッジは「利益」より「損失」を先に拡大する

証券会社に担保(保証金)を預け、その最大3倍(株式信用)〜25倍(FX)の取引ができる仕組み。自己資金100万円で最大300万円分の株を売買できる。利益も損失も「取引額」に対して発生するため、自己資金に対する影響は倍率分だけ増幅される。

現物と信用で、同じ10%の下落が起きたとき何が違うか。

| 項目 | 現物取引 | 信用取引(3倍) |

|---|---|---|

| 自己資金 | 100万円 | 100万円 |

| 取引額 | 100万円 | 300万円 |

| 株価10%下落時の損失 | ▲10万円 | ▲30万円 |

| 自己資金に対するダメージ | ▲10% | ▲30% |

| 追証発生の可能性 | なし | あり(保証金維持率を下回ると強制決済) |

10%の下落は、現物なら「不快だが耐えられる」。信用3倍なら「自己資金の30%が消える」。しかも現物と違い、追証(追加保証金)という制度が存在する。これが次の罠の入口だ。

「追証」という名の、抜け出せない構造

信用取引では、担保の価値が一定水準(保証金維持率)を下回ると、証券会社から追加の保証金(追証)を求められる。期日までに入金できなければ、ポジションを強制決済される。最悪の場合、株価の底値で強制的に売らされる。

| 段階 | 状況 | 残り資産 |

|---|---|---|

| 開始 | 100万円を担保に300万円分の株を購入 | 100万円 |

| 第1波 | 株価15%下落 → 損失45万円。追証30万円を入金して維持 | 70万円 |

| 第2波 | さらに10%下落 → 損失拡大。追証20万円を入金 | 50万円 |

| 第3波 | さらに下落。追証に応じられず強制決済 | 残債発生の可能性 |

追証に応じるたびに、「ここで諦めたら全部が無駄になる」という心理が働く。これはギャンブルの「もう少しやれば取り返せる」と同じ構造だ。追証は損失を止める制度ではなく、損失を先延ばしにしながら拡大させる制度だ。

「勝つまでやめられない」——信用取引が生む心理の罠

信用取引が危険なのは、金額の問題だけではない。人間の心理と完璧に噛み合う設計になっていることが最大の問題だ。

数字で見る:信用取引で資産が消えるスピード

損失が深くなるほど、元に戻すために必要なリターンは急激に増加する。この非対称性を理解しないまま「取り返そう」とすることが、最悪の判断につながる。

信用3倍で自己資金の30%が消えた時点で、元に戻すには42.9%のリターンが必要だ。それをまた信用3倍でやろうとすれば、14.3%の上昇で達成できるが、14.3%の下落でさらに40%以上が消える。「取り返す」ための信用取引が、穴をさらに深く掘り続ける。

証券会社が信用取引を積極的に提供する理由

あなたが信用取引を続けるほど、証券会社は儲かる。

あなたが損失を取り返そうとして取引量を増やすほど、証券会社はさらに儲かる。

金利:信用買いには年2〜3%程度の金利が発生する。300万円のポジションを1ヶ月維持すると金利だけで約7,500円のコストがかかる。含み損を抱えながら金利を払い続ける構造だ。

逆日歩:信用売り(空売り)では、株の調達コストとして逆日歩が発生することがある。急騰局面で空売りポジションを持っていると、損失+逆日歩のダブルパンチになる。

強制決済コスト:追証に応じられない場合、証券会社が強制決済する。このタイミングは投資家が選べず、最悪のタイミングで執行されることがある。

信用取引を使うなら、知っておくべき絶対ルール

- レバレッジは最大1.5倍まで。3倍・5倍は「勝ちたい」ではなく「失いたい」人間の選択だ

- 追証が来た時点でポジションを閉じる。追証に応じて維持するのは「損失の先送り」にしかならない

- 「取り返す」を目的にした取引は即座にやめる。目的が変わった時点で、それは投資ではなくギャンブルだ

- 信用取引の金利コストを毎月計算する。含み損+金利が積み上がっていないか確認する習慣をつける

- 信用残高は総資産の20%以内に収める。それ以上は、一度の逆行で再起不能になるリスクがある

まとめ:信用取引は「勝つ道具」ではなく「負けを加速する装置」だ

信用取引とレバレッジが危険な本質は、金額の大きさではない。「まだ取り返せる」という心理を構造的に生み出し、合理的な判断を停止させる設計になっていることだ。

- レバレッジは利益より先に損失を拡大する

- 追証は損失の先延ばしであり、拡大装置だ

- 「取り返す」を目的にした時点で投資はギャンブルに変わる

- 損失が深いほど、元に戻すために必要なリターンは指数関数的に増える

- 信用取引を続けるほど証券会社が儲かる構造になっている

- 使うなら最大1.5倍・追証即撤退・取引量は総資産の20%以内

信用取引で大きく稼いだ話はSNSに溢れている。しかし信用取引で資産を失った話は、ほとんど表に出てこない。サバイバーバイアスだ。見えている成功者の後ろに、見えていない何倍もの失敗者がいる。30年間、その両方を見てきた。