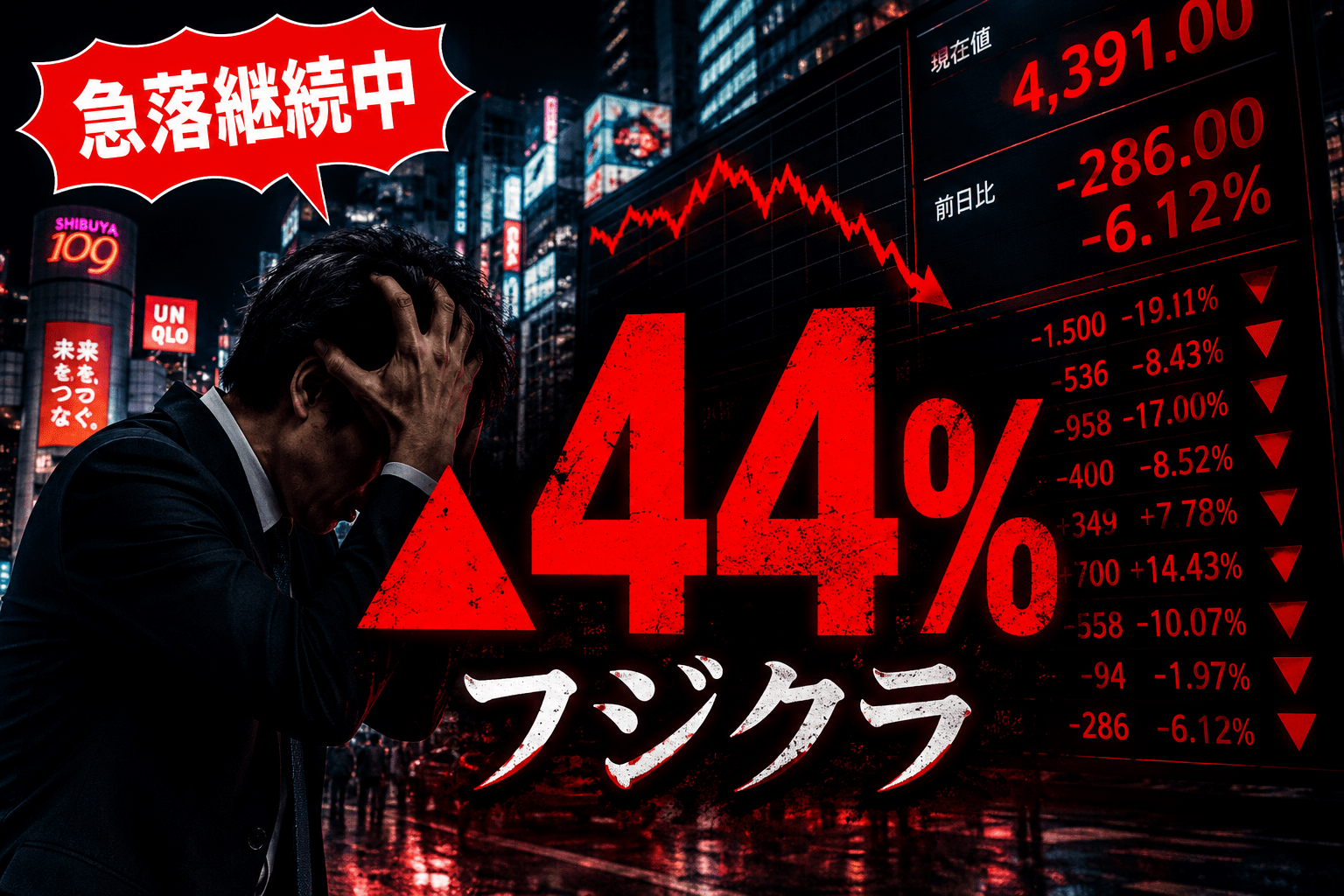

フジクラ(5803)が2026年5月14日の決算を境に、なぜここまで下がり続けているのか。5/14の▲19%だけでなく、その後も下落が止まらない構造的な理由を個人投資家の視点で解剖する。6月2日終値4,391円の時点で、決算前(7,855円)からの累計下落率は▲44%超。

6月2日終値:4,391円(前日比▲286円・▲6.12%)

5/14決算発表前の7,855円からの累計下落率は▲44%超。「そろそろ底」と言われ続けて、もう3週間が経つ。

正直に言う。5/14の時点で「5,000〜5,500円ゾーンを待つ価値あり」と書いた見立ては、今日の終値を見れば甘かった。4,500円すら割り込んでいる。予想が外れること自体は相場ではよくある話だが、外したまま黙るのは違う。だから今日の時点で、改めて何が起きているのかを整理し直したい。

| 日付 | 終値 | 前日比 | イベント |

|---|---|---|---|

| 5/13 | 7,855円 | — | 決算発表前日 |

| 5/14 | 6,355円 | ▲1,500円(▲19.1%) | 2025年度決算発表。来期EPS・ROE前年割れ予想 |

| 5/15 | 5,819円 | ▲536円 | PTS売りがそのまま翌日寄付きへ直撃 |

| 5/19 | 4,695円 | ▲958円(▲17%) | 中期経営計画(2028中計)発表で再度急落 |

| 5/20 | 4,295円 | ▲400円 | 連続大幅安 |

| 5/22 | 4,850円 | +349円 | 一時反発 |

| 5/25 | 5,550円 | +700円(ストップ高) | 値幅制限上限まで買われる。カタリストの詳細は各種報道を確認推奨 |

| 5/26〜29 | 5,329→4,771円 | じり下げ再開 | ストップ高翌日から戻り売り圧力が再開 |

| 6/1 | 4,677円 | ▲94円 | |

| 6/2(終値確定) | 4,391円 | ▲286円(▲6.12%) | 下落継続中 |

一度ではなく、実は2回の反発があった。5/22の+349円、そして5/25のストップ高(+700円・5,550円)。ストップ高まで買われたにもかかわらず、翌5/26から再び下げが始まっている。これが「一過性の急落からの回復」ではなく、「需給の構造的な悪化が進んでいる可能性」を示している。少なくとも今の値動きは、決算内容だけで説明できるものではない。

① 営業利益が前回公表値(1,950億円)を▲63億円下回る下方着地

② 来期(2026年度)の純利益・EPSが前年割れ予想(EPS ▲0.71円)

③ 情報通信事業の成長率が前期+44.7%→来期+10.2%へ急減速

※上記数値はフジクラ2025年度決算資料(2026年5月14日開示)に基づく

数字だけ見れば、確かに”ガッカリ感のある決算”ではある。ただ、それだけで大型株が▲19%動くかというと、普通はそうならない。個人的な経験則では、大型株の決算失望売りは数%〜10%前後で止まることが多い印象がある。

▲19%が出た本当の理由は、決算の悪さそのものではなく「期待の崩壊」と「ポジションの大きさ」にあったと見ている。生成AI関連銘柄として高い期待が織り込まれていたことで、大口資金を含む利益確定売りが連鎖した可能性がある。さらに1:6の株式分割後という、売買参加者のポジション調整が重なりやすく需給が不安定化しやすい局面でもあった。これらが重なって、ファンダの悪さ以上の下げが出た——というのが実態に近い読みだ。ただし機関投資家の実際のポジション状況は外部から確認できない点は明記しておく。

5/14の急落でダメージを受けた投資家の一部が、5/19の中期経営計画(2028年度を最終年度とする中計)に期待をかけていた節がある。「中計で強気な数値が出れば反発できる」という読みだ。結果は逆だった。

・市場が期待していた成長シナリオを下回る数値感と報道各社が伝えた

・情報通信(AI向け光ケーブル)の見通しが保守的と受け取られた

・「材料出尽くし感」が一気に表面化し、再度▲958円(▲17%)の暴落

※中計の具体数値および市場コンセンサスとの乖離幅は、会社開示資料および各種報道をもとに整理。実数値はフジクラIR資料を参照のこと

これで「まだ大丈夫」と思っていた買い方の最後の根拠が崩れた。5/22の+349円、5/25のストップ高(+700円)と2回の強い反発があったにもかかわらず、5/26からまた崩れた。ストップ高翌日に再下落というのは、通常の自律反発局面としてはやや違和感のある値動きだ。「買いたい人が殺到してストップ高になった」が、それより多い売り圧力がその後も続いている——という構図が見える。デッドキャットバウンスの典型に見えるが、断言はしにくい。ただ、ストップ高を見て「底打ち確認」と判断して買い増した人が今どうなっているかは、チャートを見れば明らかだ。

ここで一度冷静に整理しておきたいことがある。今回の下落は、フジクラの事業が崩壊したことを意味するのか、という点だ。

答えはおそらく「否」だと思っている。市場が売っているのは「足元の絶対的な業績」ではなく、「織り込まれていた成長期待の高さ」であることが大きい可能性がある。営業利益は前年比+39.2%、売上高は前年比+20.7%と、絶対値で見れば申し分ない数字だ(フジクラ2025年度決算短信より。前期実績との比較で算出)。情報通信事業の成長率+10.2%予想も、「急減速」ではあるが「成長の消滅」ではない。

だとすると、次の焦点は「悲観の深さ」ではなく、「会社がどこまで期待値を再構築できるか」に移ってくる。Q1決算(8月頃)で情報通信の実績が予想通りに推移しているかどうかが、最初の試金石になる。それまでは、少なくとも株価の方向感を判断する材料が揃わない。

株価と出来高のデータを眺めていて気になるのは、出来高の推移だ。

| 期間 | 1日平均出来高(概算) | 傾向 |

|---|---|---|

| 5/14〜5/20(急落期) | 約7,000〜1.2億株 | 大商い継続 |

| 5/21〜5/22(反発) | 約1億株 | 出来高を伴う反発 |

| 5/26〜6/2(じり下げ) | 約5,000〜9,000万株 | 出来高細りながら下落 |

出来高が細りながら下がっている。これはある意味「狂乱の売りは一段落した」とも読めるが、「買い手が全然いない」とも読める。どちらとも言えて、どちらとも言えない状況だ。

手元で確認した信用残データでは、5/14前後で融資残に変動が確認できる。需給整理がなお進行中である可能性は意識しておきたい。

信用買い残が完全に整理されるまでは、需給面での「戻り売り圧力」が構造的に続きやすい。出来高が細りながらじり下げが続いている今の展開は、この整理継続中の状態と一致している。

「ここが底」と言える根拠がまだない。正直そう思っている。言えるのは、底打ちを判断するための条件だけだ。

① 出来高を伴う陽線が複数日続く

じり下げではなく、出来高が増えながら反発する日が出てくること。それが底打ちの最初のサインになりやすい。

② 信用買い残の整理完了

需給悪化の根本要因。融資残高が大幅に減少したことが確認できて初めて、「売り圧力が弱まった」と言える。

③ Q1決算(8月頃)での情報通信実績確認

来期予想の+10.2%成長が実際に走っていることが数字で確認できれば、再評価の芽が出てくる。そこが本当の意味での買い検討タイミングかもしれない。

5,000円、4,500円と節目を次々に割り込んできた。次に意識されるのは4,000円前後の心理的節目だが、ここも絶対に止まるとは言えない。今の時点で「打診買いを考えている」なら、投下資金の10%以下を上限にして、ナンピン前提の資金計画は組まないことを強くすすめる。

フジクラは「悪い企業だから下がった」のではない。業績は絶対値で見れば申し分ない。それでも▲44%を超える下落を演じている理由は、「期待が極限まで積み上がった状態で、期待を少しでも下回ったこと」と、「その状態でポジション解消が連鎖した需給の構造的な悪化」にある可能性が高い。これはフジクラ固有の話ではなく、テーマ株全般に繰り返される構造だ。

・「決算前の半値以下だから割安」という発想だけで判断する

・SNSの「底打ち!反発チャンス!」投稿を根拠にする

・損切りラインを決めずに買い増す

・「いずれ戻るはず」で長期保有目的にすり替える

相場で一番怖いのは、負けること自体ではなく「負け方の合理化」だと思っている。

※本記事は投資判断の参考情報であり、特定銘柄の売買を推奨するものではありません。投資判断は自己責任で行ってください。

・フジクラ(5803)IR情報 — 2025年度通期決算資料(2026年5月14日開示)、2028中期経営計画

・株価・出来高データ:本記事掲載のCSVデータは会社四季報・各証券会社データより

・信用買い残(融資残高):各証券会社の信用残情報ページ(最新値は要確認)

・市場コンセンサスとの乖離・中計の市場評価:各種報道をもとに筆者が整理(筆者分析)

・本文中の機関投資家の行動に関する記述は外部から確認できない推測を含む