株式市場で時々、こんなIR発表が出る。

「EVO FUNDを割当先とする新株予約権の発行」

個人投資家の間では「またEVOか……株価きつくなるな」と言われる。

この感覚は正しい。正しいのだが、多くの人はその理由を構造レベルで理解していない。

「行使価格が今の株価より高いから大丈夫」——その判断が、あなたの資産を静かに削る。

今回は海帆(3133)のIRを出発点に、EVOファンドの利益構造と仕手株的値動きの本質を解剖する。

📋 この記事でわかること

- ワラント(新株予約権)の基本と「株価連動型」の違い

- EVOファンドが株価下落でも利益を出す仕組み

- 海帆(3133)固有の仕手株疑惑と出来高の構造

- MSワラントIRが出たときに確認すべき3点

- 実際の企業事例と「例外」の条件

📘 新株予約権(ワラント)の定義

あらかじめ決められた価格(行使価格)で株式を買える権利のこと。権利者は行使価格が市場株価より有利なときだけ行使すればよく、不利なら行使しなくていい。義務ではなく、純粋な「オプション」だ。

海帆のIRで発表された数値を例に確認しよう。

| 項目 | 数値 |

|---|---|

| 行使価格(固定) | 660円 |

| 発表時の株価 | 392円 |

この状況では、市場で392円で買える株を660円で買う理由はない。だから現状では行使されない。「行使できない」のではなく「行使する経済合理性がない」というのが正確な表現だ。

⚠️ 個人投資家が陥る誤解

「行使価格660円、株価392円だから行使されない=影響なし」という読み方は半分しか正しくない。固定型ならその理解で合っている。しかしEVOが使うのは多くの場合株価連動型(MS型)ワラントだ。ここが致命的な見落としになる。

| 株価の状況 | 固定型 | 株価連動型(MS型) |

|---|---|---|

| 株価 > 行使価格 | 行使される | 行使される |

| 株価 < 行使価格 | 行使されない | 行使される(連動して下がるから) |

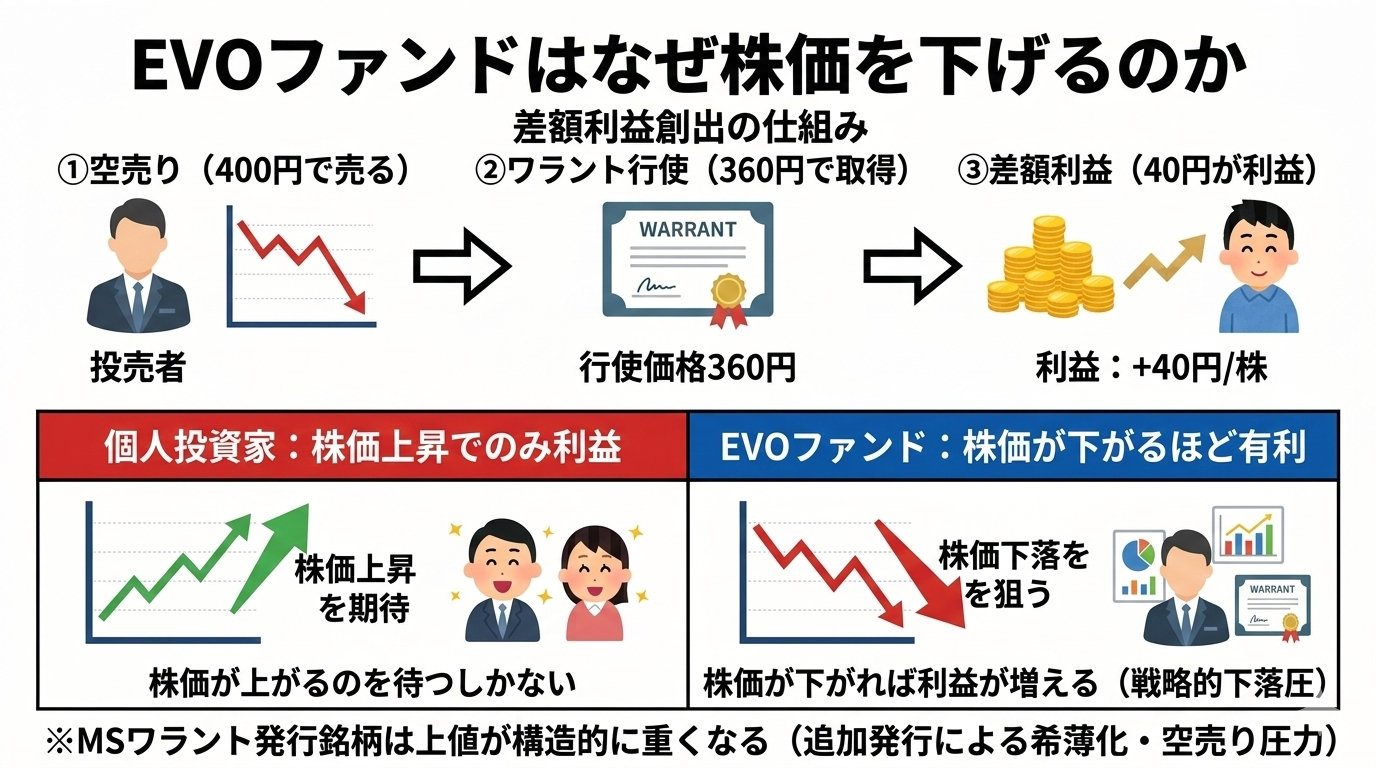

ここが本質だ。EVOの利益構造はひとことで言えば「空売り+株価連動型ワラント行使」の永久機関だ。

📘 株価連動型ワラントの仕組み

行使時点の株価に連動して行使価格が決まる。例:「行使時の株価の90%」が行使価格になる設計。株価がどこまで下がっても、常に市場より安く株を取得できる。

| 株価水準 | 行使価格(×90%) | 空売り利益 |

|---|---|---|

| 400円 | 360円 | +40円/株 |

| 300円 | 270円 | +30円/株 |

| 200円 | 180円 | +20円/株 |

株価がどこまで下がっても利益が出る。これが「EVOが絡んだ銘柄の株価は重い」と言われる理由だ。

EVOの基本的な取引フロー

株価400円のときに空売り。後で安く調達して返済する準備。

株価連動型なら行使価格は市場の90%。400円なら360円で取得。

400円で売り、360円で仕入れ。差額40円が純利益。これを繰り返す。

🔴 売り圧力が自動継続する仕組み

EVOは「空売り→ワラント行使→空売り返済」を繰り返す。株価が上昇しようとすると空売りで押さえられ、下落するほど行使価格も下がって有利になる。個人投資家の買いが入っても、構造的に上値が重い状態が持続する。

- 上値が重く、買いが入っても反発しにくい

- 株価が上がるとすぐ売りが出て戻される

- 中長期で緩やかな下落トレンドになりやすい

- 行使期間が長いほど圧力が長引く

ここで海帆固有の話をしておく。MSワラントの一般論とは別に、この銘柄には出来高と値動きのパターンに不自然さがあると指摘されている。

⚠️ 仕手株と疑われる値動きの特徴

- 材料なしの急騰:業績・IR発表と無関係に株価が数日で大幅上昇

- 出来高の異常膨張:平常時の数倍〜数十倍の出来高が特定日に集中

- ポンプアンドダンプの痕跡:SNS・掲示板での煽り→急騰→急落のサイクル

- 小型株ゆえの操作容易性:時価総額が小さいほど少ない資金で値動きを作れる

仕手株とMSワラントが同時に存在する銘柄は最悪の組み合わせだ。仕手筋が株価を一時的に吊り上げ→個人が飛びつく→EVOが空売りで押さえる→仕手が利確→EVOが行使で回収。この三重構造の中で、個人投資家は最も高値を掴まされるポジションに誘導される。

🔴 重要な注記

海帆の具体的な株価操作行為については現時点で証明された事実ではなく、値動きパターンからの構造的な推察だ。上場廃止・行政処分等の事実は別途最新情報を確認すること(要出典確認)。

行使価格のルール:固定か株価連動か

固定型は株価がそれを上回るまで行使されない。株価連動型は株価水準に関係なく常に行使可能。連動型のほうが売り圧力が持続する。

潜在株式数と希薄化率

ワラントが全行使された場合に増える株数÷発行済株式数=希薄化率。20%を超えると下押し圧力が強まるケースが多い。(要出典確認)

行使期間の長さ

期間が長いほど売り圧力が長引く。1〜2年のものと半年以内では、株価へのダメージ継続期間が大きく異なる。

✅ ワラントIR確認チェックリスト

- 行使価格は固定か株価連動か

- 潜在株式数は何株か

- 発行済株式数に対する希薄化率は何%か

- 行使期間はいつまでか

- 割当先はEVOのような空売り戦略ファンドか

📌 事例① ペッパーフードサービス(3053)——調達が途中で止まった例

2020年1月にMSワラントを発行。調達予定額69億円、下限行使価格666円、発行時株価1,066円。しかしコロナ禍で株価が400円台へ急落し、下限を大幅割り込み。行使が完全に止まり、実際の調達額は約17億円にとどまった。株価が下限を割ると会社も資金調達できなくなる——業績悪化局面での発行は双方にとって最悪だ。(要出典確認)

📌 事例② タスキHD(2987)——行使開始後に売り圧力が常態化した例

2025年1月にMSワラントを発行。発表翌日に▲18.4%急落。行使開始後わずか2ヶ月で全体の22%が行使され、その間も上値が重い展開が継続した。発表翌日の急落は「先取り」であり、その後も圧力は続く。(要出典確認)

📌 例外事例 SHIFT(3697)——業績が構造に勝った唯一のパターン

2019年にMSワラントを発行したが、行使期間中に株価が約3倍に上昇。しかしこれは例外中の例外だ。「ワラント行使圧力を上回る業績成長」が絶対条件であり、それを事前に見極めることは個人投資家には極めて難しい。(要出典確認)

| 企業 | 発行後の動き | 主因 |

|---|---|---|

| ペッパーフードサービス | 400円台へ急落・調達未達 | コロナ+業績悪化 |

| タスキHD | 発表翌日▲18.4%、上値重い展開継続 | 行使による売り圧力常態化 |

| SHIFT(例外) | 行使期間中に約3倍 | 業績急拡大が圧力を上回った |

| 個人投資家 | EVOファンド | |

|---|---|---|

| 利益の条件 | 株価上昇 | 株価に関係なく利益が出る |

| 株価下落時 | 含み損が拡大 | 行使価格も下がり、むしろ有利 |

| 市場への影響 | 買い圧力 | 継続的な売り圧力 |

ワラントIRを見るとき、「行使価格が今の株価より高いから大丈夫」という読み方だけでは不十分だ。潜在株数・希薄化率・行使条件の3点を確認することで、その銘柄の株価がどう動くかの構造が見えてくる。

なお@HAVE MARCYの視点

「EVOのIRが出た瞬間、俺がまずやること」

30年以上投資をしていると、「あ、これEVO案件だ」と気づく瞬間の反射速度が上がってくる。IRが出た瞬間にやることはひとつ——チャートを見るのをやめて、IR本文の行使条件を3分で読む。それだけだ。

特に確認するのは「行使価格の決定方式」。「行使日の前営業日の終値の90%」などと書いてあったら、もうそれだけで保有継続の根拠が崩れる。株価が上がらなくても向こうは儲かる設計なのだから、自分が期待する「株価上昇」というシナリオと利益構造が真逆のプレイヤーと相乗りしていることになる。

仕手株とEVOが重なる銘柄は特に厄介だ。急騰を見て飛びつく→仕手が利確→EVOが空売りで上値を抑える。この動きで最後まで夢を見ているのは、いつも個人投資家だ。「上がる気がする」という感情と「構造的に上がれない」という現実の間で、資金が溶けていく。

📌 この記事のまとめ

- ワラントの「株価連動型」は株価がどこまで下がっても行使可能

- EVOは「空売り+行使」の繰り返しで株価下落でも利益が出る

- 海帆(3133)は仕手株的値動き+MSワラントの二重構造

- IRが出たら①行使方式②希薄化率③行使期間の3点を確認せよ

- 個人とEVOの利益構造は真逆——相乗りは必然的に個人が不利

📚 搾取の構造を知るシリーズ

※本記事は投資判断の参考情報を提供することを目的としており、特定の銘柄の売買を推奨するものではありません。投資はご自身の判断と責任のもとで行ってください。記載の数値・事例は公開情報をもとにした解説であり、最新情報は各社IR・金融庁開示情報をご確認ください。