株式投資で退場した人のほとんどは、頭が悪かったわけでも、意志が弱かったわけでもない。

脳の設計そのものが、投資で損をするよう精巧に作られているから退場するのだ。

プロスペクト理論——1979年にカーネマンとトベルスキーが発表し、後にノーベル経済学賞を受賞した行動経済学の核心——は、この「脳の罠」をとうの昔に解明していた。それでも今日も、数え切れない個人投資家がまったく同じパターンで市場を去り続けている。

この記事は「なぜ自分だけうまくいかないのか」と感じたことがあるすべての投資家に向けて書いた。あなたの失敗は「性格」の問題ではなく「構造」の問題だ。構造がわかれば、変えられる。

「なぜあなたは退場するのか」——答えは脳にある

投資家の多くが長期的にプラスのリターンを得られていない、という現実は各種調査が繰り返し示している(要出典確認)。FXに至っては口座保有者の70〜80%が損失を抱えているというデータすら存在する。

だが退場した人たちに「センスがなかった」とは言えない。退場のパターンは、驚くほど画一的だ。

退場する人の典型パターン

- 含み損が出ても「いつか戻る」と持ち続ける

- 含み益が出ると怖くなって早々に利益確定してしまう

- 損を取り返そうと、ポジションを倍増させる

- 「自分は大丈夫」と根拠なく信じて損切りラインを決めない

これらはすべて、人間の脳が進化の過程で獲得した「生存本能」の裏返しにすぎない。問題はあなたではなく、その本能を株式市場に持ち込んでいることにある。

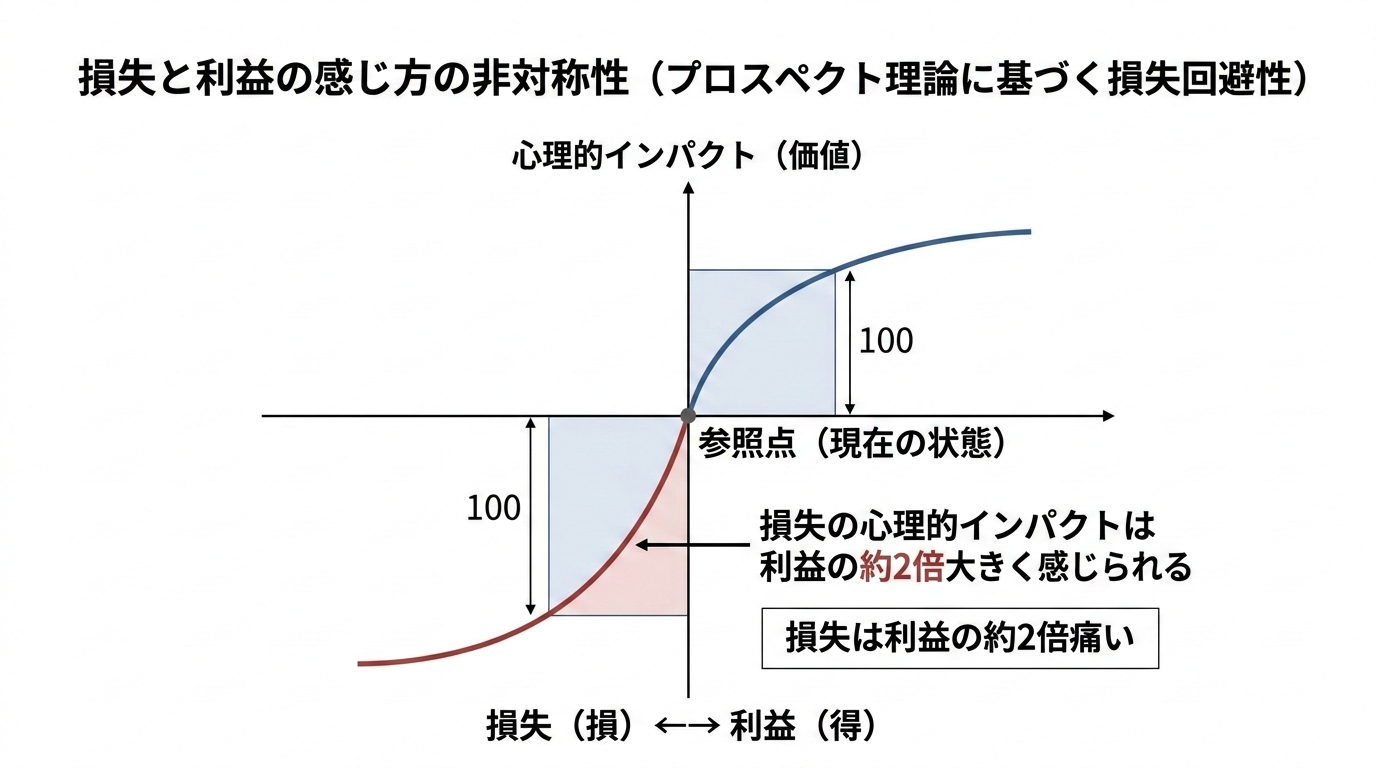

プロスペクト理論——損と得では「重み」が違う

1979年、心理学者のダニエル・カーネマンとエイモス・トベルスキーは、人間の意思決定に関するある根本的な非合理性を数式で証明した。

プロスペクト理論の核心

人間は、「10万円を得る喜び」よりも「10万円を失う痛み」を約2〜2.5倍強く感じる。

合理的な経済モデルでは、同額の損益は同等のはずだ。だが人間の脳はそう動かない。

これが「損失回避バイアス」の本体だ。損の痛みが得の喜びの2倍以上強いなら、人間は損を確定させることを本能レベルで極端に嫌がるようになる。その結果、投資においてどうなるか。

| 状況 | 合理的な行動 | 脳が実際にやること |

|---|---|---|

| 含み益が出た | トレンドを見て判断 | 早めに確定したがる(リスク回避) |

| 含み損が出た | 損切りラインで即切る | 「戻るはず」と持ち続ける(リスク追求) |

| 大きな損失が出た | 冷静に原因を分析 | 「取り返そう」とポジションを増やす |

プロスペクト理論が予測する「人間の典型的な行動」は、投資で退場するための行動と完全に一致している。これは偶然ではなく、必然だ。

退場する人の頭の中で起きていること

行動経済学が明らかにした「退場パターン」は、損失回避だけではない。複数のバイアスが連鎖して、投資家を静かに追い詰めていく。

退場を引き起こす3つの認知バイアス

① 確証バイアス(Confirmation Bias)

自分が信じたい情報だけを集める。「この株は上がる」と思った瞬間、上がる根拠ばかり探し始め、下がるリスクを無意識に排除する。SNSで「同じ銘柄を持っている人」だけをフォローし始めるのも、このバイアスの典型だ。

② サンクコスト効果(Sunk Cost Fallacy)

「すでに払ったコスト」に引きずられる心理。「ここまで持ち続けたのに、今さら損切りしたら意味がない」——この思考がまさにそれだ。過去に払ったコストは、未来の判断に何の意味も持たない。

③ 正常性バイアス(Normalcy Bias)

「自分だけは大丈夫」という根拠のない楽観。株価が暴落し始めても「一時的なものだろう」「すぐ戻る」と信じ続け、手遅れになってから損切りする。

これらのバイアスは組み合わさって機能する。確証バイアスで悪材料を無視し→サンクコスト効果で損切りを先送りし→正常性バイアスで暴落を軽視する。これが「退場への三重奏」だ。

損切りできない本当の理由——「処分効果」という罠

退場の直接的な引き金になるのが「処分効果(Disposition Effect)」だ。1985年にシェフリンとスタットマンが発見したこの現象は、こう定義できる。

「投資家は勝ち株を早く売り、負け株をいつまでも持ち続ける」

— Shefrin & Statman, 1985(要出典確認)

プロスペクト理論と損失回避が引き起こすこの行動は、投資収益を二重に削る。

処分効果がもたらす二重の損失

- 勝ち株を早く売る→ 大きなトレンドに乗り損ねる(利益を小さくする)

- 負け株を持ち続ける→ 小さな損が大きな損に育つ(損失を大きくする)

「損小利大」とは真逆の「損大利小」が、自動的に実現してしまうわけだ。これは意志の弱さではない。人間の脳が正常に機能している結果だ。

だからこそ「気合いで損切りしろ」という精神論は何の解決にもならない。脳の設計を理解した上で、仕組みで対処するしかない。

退場しない人が静かに持っている5つの習慣

退場しない投資家は、特別な才能を持っているわけではない。ただ、「脳の罠」を知った上でそれを回避する習慣を、静かに実装している。

退場しない人の5つの習慣

① 買う前に「損切りライン」を決める

感情が入る前に、ルールだけを決める。「〇〇円を割ったら迷わず売る」とメモしておく。含み損が出てから判断しようとすると、必ずバイアスが介入する。

② 「ポジションサイズ」を意識的に小さくする

一銘柄への集中投資は、損失回避バイアスを最大化する。ポジションが小さければ、損切りの心理的ハードルも格段に下がる。

③ 「理由」ではなく「ルール」で動く

「まだ戻るかもしれない」「決算が良かったから大丈夫」——これらはすべて確証バイアスが作り出した「理由」だ。ルールを決めたら、その後に理由を探すことをやめる。

④ 投資日誌をつける

なぜその株を買ったか、損切りできなかった理由は何か——記録することで、自分のバイアスのパターンが可視化される。勝ち負けの記録より「なぜそう判断したか」の記録が重要だ。

⑤ 「退場しないこと」を最優先にする

投資で生き残るための第一条件は、市場に居続けることだ。大きなリターンより、退場しないことを最優先にする。これが長期投資の本質であり、プロスペクト理論への最も合理的な回答だ。

まとめ——行動経済学を「鎧」にする

あなたが投資で失敗したことがあるとしたら、それは「頭が悪いから」でも「意志が弱いから」でもない。

プロスペクト理論が示す通り、人間の脳は合理的な投資判断を下すように設計されていない。損失の痛みを2倍以上に感じ、サンクコストに縛られ、確証バイアスで悪材料を無視する——これが「正常な人間」の認知の仕組みだ。

退場する人と退場しない人の本当の違い

才能でも運でも情報量でもない。

「自分の脳が騙されやすいことを知っているかどうか」——ただそれだけだ。

行動経済学は、敵ではなく「鎧」として使うべきものだ。バイアスの存在を知り、それを回避する仕組みを作る。それだけで、あなたの投資は静かに、しかし確実に変わる。