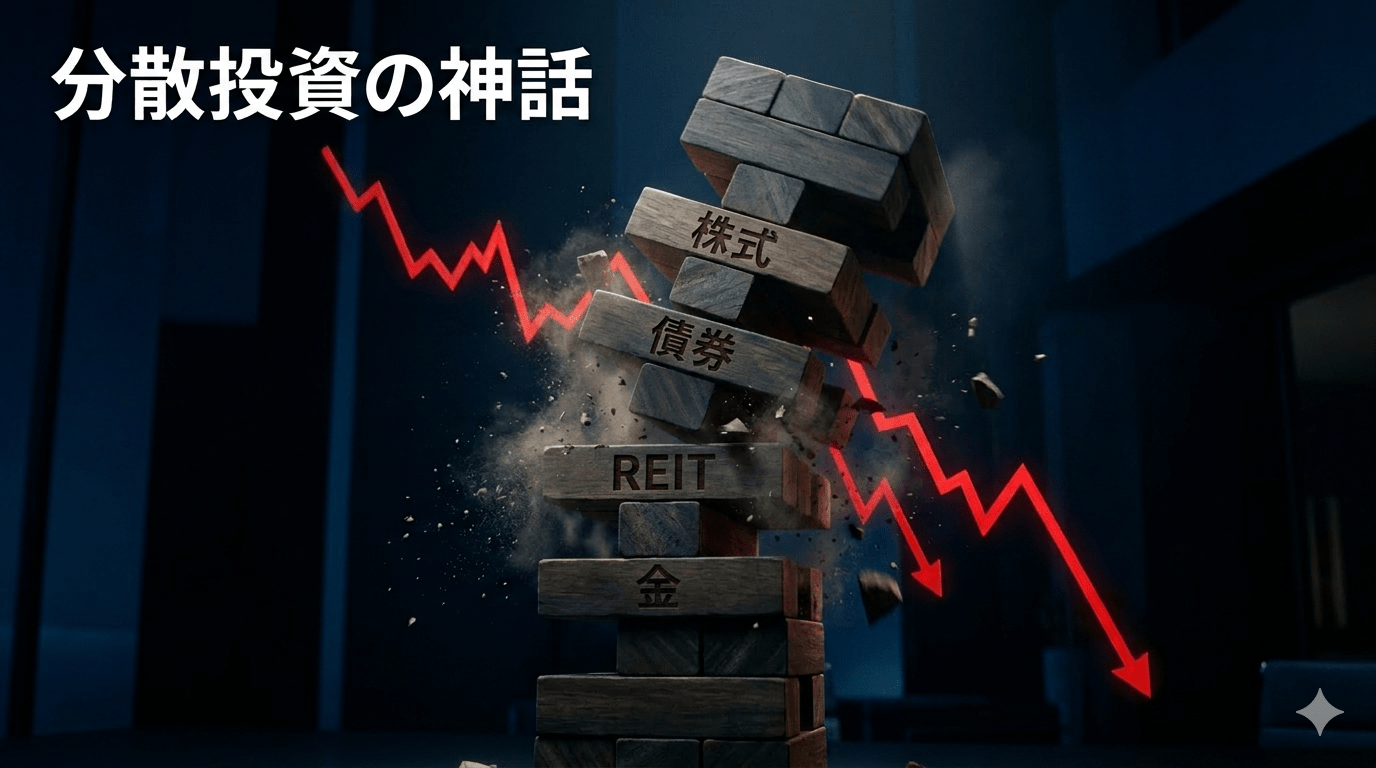

「株式・債券・不動産・金に分散すれば安全」——この言葉を、あなたも一度は聞いたことがあるはずだ。証券会社のパンフレット、投資本の第一章、ファイナンシャルプランナーのセリフ。だがこれは、特定の条件下でしか成立しない「条件付きの真実」を、普遍的な真実として売り込んだ巨大な欺瞞だ。数字で証明する。

「分散」の根拠——1952年の理論に、全員が乗せられている

分散投資の理論的根拠は、ハリー・マーコウィッツが1952年に発表した現代ポートフォリオ理論(MPT)だ。ノーベル経済学賞を受賞した正真正銘の学術理論である。

理論の核心はシンプルだ。「相関関係が低い複数の資産を組み合わせると、個別リスクを打ち消し合い、ポートフォリオ全体のリスクを下げられる」——これが「分散の効果」の正体だ。

- 資産間の相関係数は安定していると仮定する

- リターンの分布は正規分布に従うと仮定する

- 投資家は合理的に行動すると仮定する

これら3つの前提が崩れたとき、理論は「机上の空論」になる。そしてこの前提は、市場が最も激しく動く「暴落時」に必ず崩れる。

1952年——それは戦後復興期の学術論文だ。当時のグローバル市場統合度、アルゴリズム取引の存在、ETFを通じた機関投資家の行動パターン、これらは一切考慮されていない。70年前の仮定を根拠に、あなたの資産は「守られている」と信じさせられている。

通常時と暴落時で「相関係数」がまるで変わる不都合な真実

相関係数とは、2つの資産の値動きの連動度を−1〜+1で表した数値だ。+1に近いほど同じ方向に動き、−1に近いほど逆方向に動く。分散効果が高いのは、この数値がゼロ〜マイナスのとき、つまり「逆に動く資産の組み合わせ」だ。

金融業界が投資家に示す「通常時の相関係数」を見てみよう。

| 資産ペア | 通常時の相関係数 | 暴落時の相関係数 | 変化 |

|---|---|---|---|

| 米国株 × 欧州株 | +0.65 | +0.90〜+0.95 | ↑ 急上昇 |

| 米国株 × 新興国株 | +0.55 | +0.85〜+0.92 | ↑ 急上昇 |

| 株式 × 米国債(長期) | −0.20〜+0.20 | +0.30〜+0.60 | ↑ 逆相関が消失 |

| 株式 × 金(ゴールド) | +0.05〜+0.15 | +0.20〜+0.50 | ↑ 一時的に上昇 |

| 株式 × 米国REIT | +0.50〜+0.65 | +0.75〜+0.90 | ↑ 急上昇 |

通常時は「低相関」に見える資産ペアも、暴落時には相関が急上昇する。これは学術的にも「暴落時の相関崩壊(Correlation Breakdown)」として広く知られた現象だ。

すなわち、分散効果は「安全でいられるとき」にしか機能しない。本当に必要な「暴落時」には、効果が著しく低下する。

データが語る「全部一緒に落ちた」——2大暴落の実態

理論ではなく、現実の数字を見よ。

2008年 リーマンショック(ピーク→ボトム)

−57%

−54%

−65%

−68%

−26%

−46%

※ 米国債(長期)は+25%程度上昇したが、「守ってくれた」のは名目長期国債のみ。それ以外はすべて同時に崩落した。

2020年 コロナショック(約1ヶ月で)

−34%

−31%

−32%

−43%

−12%

−66%

※ 「安全資産」のゴールドが株式と同時に下落した。理由は機関投資家によるマージンコール対応のキャッシュ確保だ。

これが現実だ。「株・債券・不動産・金に分散している」投資家の多くが、2008年も2020年もポートフォリオ全体で20〜50%以上の損失を被った。「分散していたのに」ではない。分散が、暴落時には機能しなかったのだ。

分散が機能する「唯一の条件」と、それが整わない理由

念のため公平に書いておく。分散投資が完全に無意味とは言わない。機能する条件は確かに存在する。

- 個別銘柄リスク(企業固有の不祥事・倒産リスク)の軽減

- 平時の「ボラティリティ」を平準化する効果

- 長期の積立において、異なる資産のリバランス効果

しかし、なぜ暴落時に機能しなくなるのか。3つの構造的理由がある。

① グローバル市場の統合化

ETFとグローバル資本移動の自由化により、世界の株式市場の連動性は劇的に高まった。「日本株とアメリカ株に分散」は、かつては有効だった。今は「同じ船の別の席」に過ぎない。

② 機関投資家のマージンコール

大手ファンドは損失が拡大すると、保有するあらゆる資産を「換金売り」する。金も、債券も、新興国株も。これが相関が1に向かって収束するメカニズムの正体だ。売りが売りを呼ぶとき、「どの資産に分散しているか」は関係ない。

③ リスクパリティ戦略の同時崩壊

多くの機関投資家が採用する「リスクパリティ」戦略は、資産クラス間の相関を前提に設計されている。暴落でその前提が崩れると、一斉にポジション解消に動く。分散投資家が多いほど、暴落時の相関崩壊は激しくなる。

「分散している」という安心感が、かえってリスク管理への注意を鈍らせる。これが最も危険なポイントだ。

30年投資家が考える、本当に機能するリスク管理

30年間の投資経験で学んだことを、正直に書く。

- 時間の分散(積立)——資産クラスの分散より、時間軸の分散のほうが「実際に機能する」。ドルコスト平均法は地味だが本物だ。

- レバレッジをかけない——暴落時にマージンコールが発生しない設計にする。これが最大の防御だ。

- 生活防衛資金を完全分離する——投資資産と生活費を分離し、暴落期に「売らなければならない状況」を作らない。

- 「どんな資産か」より「どんな条件で買うか」を重視する——割高な資産を分散して買っても、全部割高に下がる。バリュエーションを無視した分散は無意味だ。

- 暴落をシミュレーションする——自分の資産が50%下落したときの数字を、実際に計算して書き出す。「分散しているから大丈夫」という根拠なき安心を排除する。

「分散」は悪ではない。「分散さえすれば安全」という思考停止が悪だ。金融業界は、あなたに「安心して商品を買い続ける理由」を提供しなければならない。「分散投資すれば安全」という言葉は、そのために存在する。

30年間相場を見てきて確信している。本当のリスク管理とは、「どう分散するか」ではなく「暴落時に売らずに済む設計を、どう作るか」だ。そこには、資産クラスの組み合わせ理論ではなく、生活設計の知恵が要る。