2026年4月13日、TOTOがシステムバス・ユニットバスの新規受注を停止した。再開時期は「未定」。

理由は、壁や天井の接着剤、浴槽のコーティング剤に使われる有機溶剤の原料「ナフサ」の調達が不安定化したためだ。

「TOTO」「お風呂」と聞くと、多くの人は自分の生活の話だと思うだろう。だが投資家にとっては、これはサプライチェーン崩壊の「第二波」が始まった合図だ。

第一波はエチレン減産と化学メーカーの在庫取り崩し。第二波は、その影響が川下の完成品メーカーに到達し、受注停止・出荷停止という目に見える形で表面化する段階である。

そしてこの構造を理解しているかどうかで、投資家の行動は180度変わる。

なぜ「お風呂」が作れなくなったのか? ── ナフサ危機の波及メカニズム

TOTOの受注停止は、一見すると「たまたま一社の部品調達に問題が出た」ように見える。だが実態は違う。これは日本の製造業全体を貫く構造的な供給途絶の一端だ。

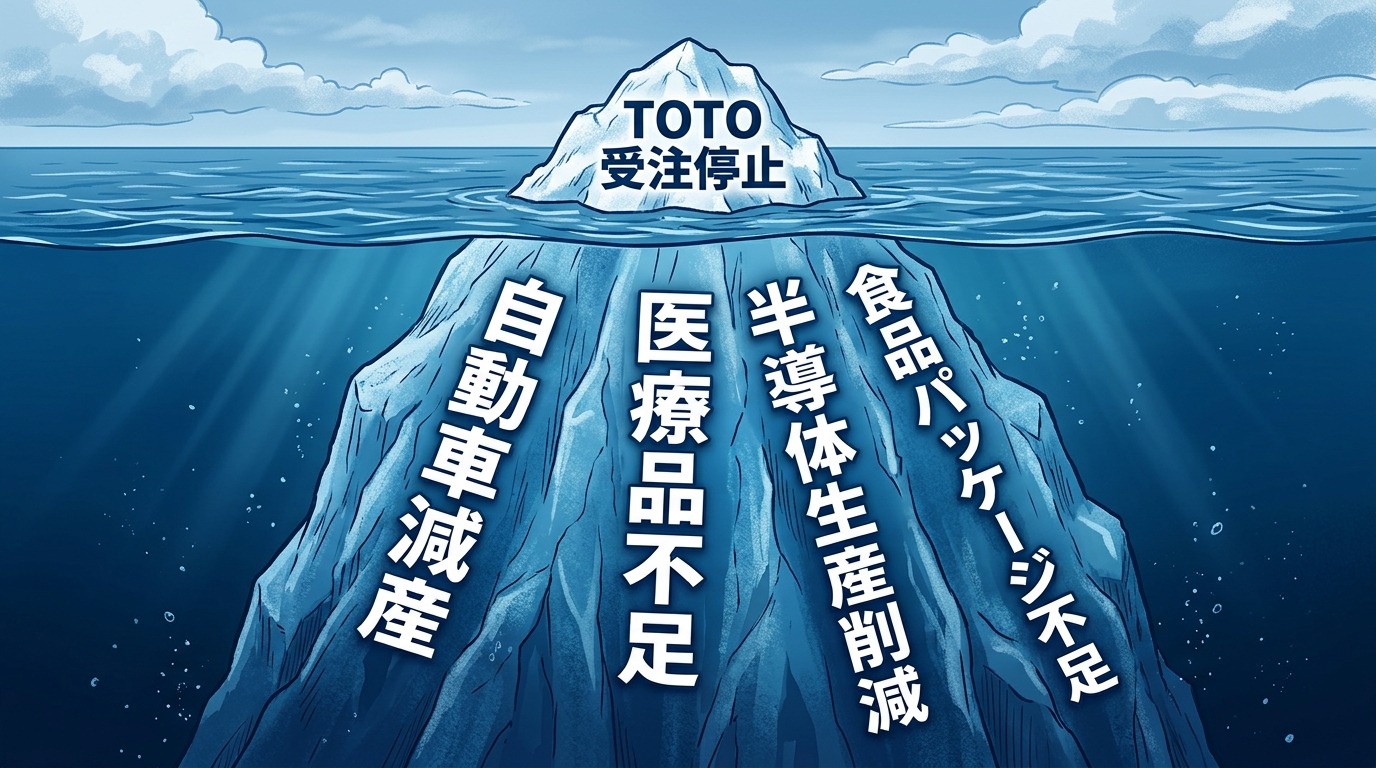

📊 ナフサ危機の波及チェーン

起点:2026年2月28日、米国・イスラエルがイランを攻撃 → ホルムズ海峡が事実上封鎖

第1段階:中東からのナフサ輸入が途絶。日本のナフサの実質8割超が中東依存。在庫は2〜3週間分しかなかった(要出典確認)

第2段階:国内化学メーカーがエチレン製造設備(ナフサクラッカー)の減産を開始。ポリエチレン、ポリプロピレンなどの基礎化学品の生産が縮小

第3段階:接着剤、塗料、コーティング剤、合成ゴムなど「川中」製品の供給が不安定化

第4段階(いまここ):TOTO、自動車メーカーなど「川下」の完成品メーカーが受注停止・減産に追い込まれる

つまりTOTOの受注停止は「第4段階」にあたる。ここまで来たということは、サプライチェーン全体のバッファ(緩衝在庫)が尽きたということだ。

「原油は8ヶ月分の備蓄がある」のに、なぜナフサだけ足りないのか

「日本には石油備蓄が8ヶ月分ある」──このフレーズは安心材料として繰り返し報道されている。だが、この数字にはトリックがある。

🔴 「8ヶ月の備蓄」のカラクリ

石油備蓄は原油の形で貯蔵されている。原油を精製してもナフサとして取り出せるのは約10%程度。残りはガソリン、軽油、重油など別の製品になる。(要出典確認)

しかもナフサの国内需要のうち、国内の製油所で生産される「国産ナフサ」は約39%。残り61%は海外からナフサとして直接輸入しており、その74%が中東からだ。(要出典確認)

つまり「原油備蓄があるからナフサも安心」というのは完全な誤解。

ナフサは原油とは別建てで確保しなければならず、しかもその備蓄は中東危機前の時点でわずか2〜3週間分しかなかった。

資源エネルギー庁の発表では、中東以外からの輸入と国内精製分を合わせたナフサ確保量は国内需要の約2ヶ月分。川下製品(ポリエチレンなど)の在庫も約2ヶ月分とされている。(要出典確認)

だが、ホルムズ海峡の封鎖が長期化すれば、この「2ヶ月」はあっという間に消える。今回のTOTOの受注停止は、まさにそのバッファが限界に近づいている証拠だ。

TOTOの次はどこか? ── 個人投資家が「先読み」すべきセクター

ここからが個人投資家にとって重要な話だ。TOTOの受注停止は「最初のドミノ」に過ぎない。ナフサ由来の素材は、日本の製造業のほぼすべてに浸透している。

📊 ナフサ不足の影響が波及する主要セクター

【住宅・建材】← いまここ(TOTO)

接着剤、コーティング剤、断熱材、塩ビパイプ。住宅着工件数の下振れリスク。

【自動車】

ポリプロピレン(内外装部品)、合成ゴム(タイヤ・防振ゴム)、塗料。日本の自動車メーカーは世界上位のPP消費国。生産ライン停止のリスクが高まる。

【医療】

注射器、輸液バッグ、カテーテル、薬の包装材。ナフサ由来のベンゼンは多くの医薬品の原料でもある。医療用プラスチック製品の供給不安が浮上。

【半導体・電子部品】

ベンゼン由来の感光材、電池の電解質。日本の化学企業が世界シェア60%以上を持つ機能性材料も、根っこはナフサ。(要出典確認)

【食品・包装】

食品包装フィルム、PETボトル。日用品の価格上昇に直結。

重要なのは、これらの影響が「同時多発的に」ではなく「順番に」来るということだ。在庫量の多いセクターほど影響は遅れて出る。逆に言えば、TOTOに出た影響が自動車や医療に波及するまでの「タイムラグ」を読むことが、投資判断のカギになる。

⚠ 個人投資家が陥りやすい罠

「TOTOが受注停止→TOTO株を空売りしよう」という単純な発想は危険だ。市場は今日のニュースを瞬時に織り込む。

本当に考えるべきは「まだ影響が表面化していないが、構造的に影響が避けられないセクター」をいま特定しておくことだ。この情報格差こそが、機関投資家と個人投資家の最大の差になる。

政府の代替調達は間に合うのか? ── 「5月に過半」の現実味

資源エネルギー庁は、ホルムズ海峡を通らないルートからの代替調達について、4月に前年比2割以上、5月には過半の代替調達にメドがついたと発表している。米国からの調達は5月に前年比約4倍まで拡大する見込みだ。(要出典確認)

だが、ここにも構造的な問題がある。

🔴 代替調達の3つの壁

① 量の壁:代替ルート(UAEフジャイラ港、サウジ・ヤンブー港)のパイプライン輸送能力には上限がある。仮にホルムズ海峡が再開しても、製油所への攻撃により中東からのナフサ供給は中長期的に停滞する恐れ

② 韓国リスク:日本のナフサ輸入の7%は韓国経由。だが韓国も中東依存度69%で原油不足に直面しており、石油製品の輸出制限に向けた動きがある。このルートも閉じる可能性

③ コストの壁:代替調達は中東ルートより割高。コスト増は最終的に消費者価格に転嫁される。「量は確保できたが値段が上がる」というシナリオが最も現実的

なお@HAVE MARCYの視点 ── 「静かなパニック」はこうやって始まる

30年以上投資をしてきて、いくつもの「ショック」を見てきた。リーマン、東日本大震災、コロナ。だがナフサ危機には、それらとは違う怖さがある。

他のショックは「金融市場発」だった。今回は「実物経済発」だ。

金融市場発のショックは、中央銀行が金利を下げたり流動性を供給すれば一定の対処ができる。だが実物経済発のショック ──「モノが物理的に足りない」── は、金融政策では解決できない。

TOTOの受注停止がその象徴だ。お風呂の接着剤に使う有機溶剤がない。日銀がいくら金融緩和しても、接着剤は湧いてこない。

そして最も怖いのは、この危機が「静かに」進行していることだ。

コロナのときのようなパニック買いは(まだ)起きていない。ガソリン価格は政府補助金で抑えられている。だが水面下では、化学メーカーの減産、川下メーカーの在庫取り崩し、そして今日のような受注停止が「順番に」起きている。

個人投資家がこの「静かなパニック」に気づくのは、いつも手遅れになってからだ。株価が急落してからニュースを検索し、「ナフサって何?」と調べ始める。

この記事を読んでいるあなたは、まだ間に合う。構造を知ることが、最速の防御だ。

まとめ ── ナフサ危機を投資判断に活かす視点

✅ この記事のポイント

• TOTOのシステムバス受注停止は、ナフサ供給途絶の「第4段階」── 川下メーカーへの波及が始まった証拠

• 「原油備蓄8ヶ月分」の安心感はナフサには当てはまらない。備蓄は2〜3週間分、確保見通しは約2ヶ月分

• 住宅→自動車→医療→半導体→食品包装の順に影響が波及する。タイムラグを読むことが投資判断のカギ

• 代替調達は進んでいるが「量の壁」「韓国リスク」「コスト増」の3つの構造的障壁がある

• 今回の危機は「金融市場発」ではなく「実物経済発」。金融政策では解決できない種類のリスクである

• 「TOTOが受注停止」で空売りを考えるのではなく、「まだ表面化していないが影響が避けられないセクター」を特定することが個人投資家の勝負どころ

📚 搾取の構造を知るシリーズ

① 新NISAでオルカン積立してる奴、一生「小金持ちの奴隷」で終わるぞ

② 機関投資家から見た個人投資家は、ただの「出口戦略用のゴミ箱」でしかない

③ 財務省とGPIFが「個人投資家の老後」を人質にしている件

④ 「日本株は買い」と言い続けるアナリストの給料は、誰が払っているか知ってるか?

⑤ 好決算で株を買った奴が毎回カモにされる、シンプルすぎる理由

⑥ 株クラインフルエンサーが絶対に言わない「本当の収益構造」

🔗 あわせて読みたい