「株の解体屋」という言葉が指しているもの

株の世界で「解体屋」という言葉が使われるとき、企業再編や資産売却を手がけるアクティビスト的な文脈で使われることもある——村上系ファンドや外資系PE的な動きを指してそう呼ぶケースだ。ただ個人投資家の俗語としては、もっと暗い意味で使われることが多い。「終わりかけの低位株を最後に食い荒らしていく連中」というニュアンスだ。ネット掲示板の文脈だと間違いなく後者で、要するに死にかけた企業の株をわざと動かして個人投資家を巻き込み、最後に売り抜けていく存在のことを指している。

そのターゲットになりやすいのが、いわゆるぼろ株・低位株・仕手株と呼ばれる銘柄群だ。「仕手株」と「ぼろ株」は厳密には別概念だが、実際の市場ではかなり重なっている。

・ぼろ株:株価が非常に低い(目安として100円以下、広義では200〜300円以下)銘柄。業績が悪い、または実態が乏しい会社が多い

・低位株:ぼろ株よりやや広い概念。数百円台以下の安値放置銘柄全般

・仕手株:特定の勢力(仕手筋)が意図的に株価を動かしている、あるいは動かされた疑いが強い銘柄

・仕手筋:株価を操作しようとする投資グループ。合法・違法の境界線は曖昧で、実態は外から見えにくい

この3つが重なるゾーンが、個人投資家にとって最も危険な領域だ。

なぜ「安い株」が狙われるのか——構造的な理由

大型株の需給を動かすには天文学的な資金がいる。でもぼろ株は違う。時価総額が数億円、出来高がふだん数百万円程度の銘柄なら、数十億円規模の資金があれば需給を根本から歪められる。これをトヨタや三菱UFJでやろうとしたら、桁がいくつも違う。

要は、動かすのに必要な資金量が桁違いに小さいのだ。そして流動性が低いほど、少ない買い注文でも株価が跳ね上がりやすい。仕手筋にとって、ぼろ株は「テコ比率が極めて高い運動場」として機能する。

① 株価が極めて低い(時価総額が小さい)

② 出来高が普段は閑散としている

③ 業績が悪化しているか、事業内容が曖昧

④ 突然「AI参入」「再エネ事業開始」など旬のテーマを掲げるIRを出す

⑤ 大株主構造がわかりにくい

⑥ 新株予約権(特にMSワラント)を繰り返し発行している

⑥については別記事で詳しく解説しているが(→海帆のMSワラント記事)、これが出始めたら構造として株価の上値が削られ続ける仕組みになっている。ぼろ株文脈で語られる「株の解体屋」の武器のひとつがMSワラントだと思って間違いない。

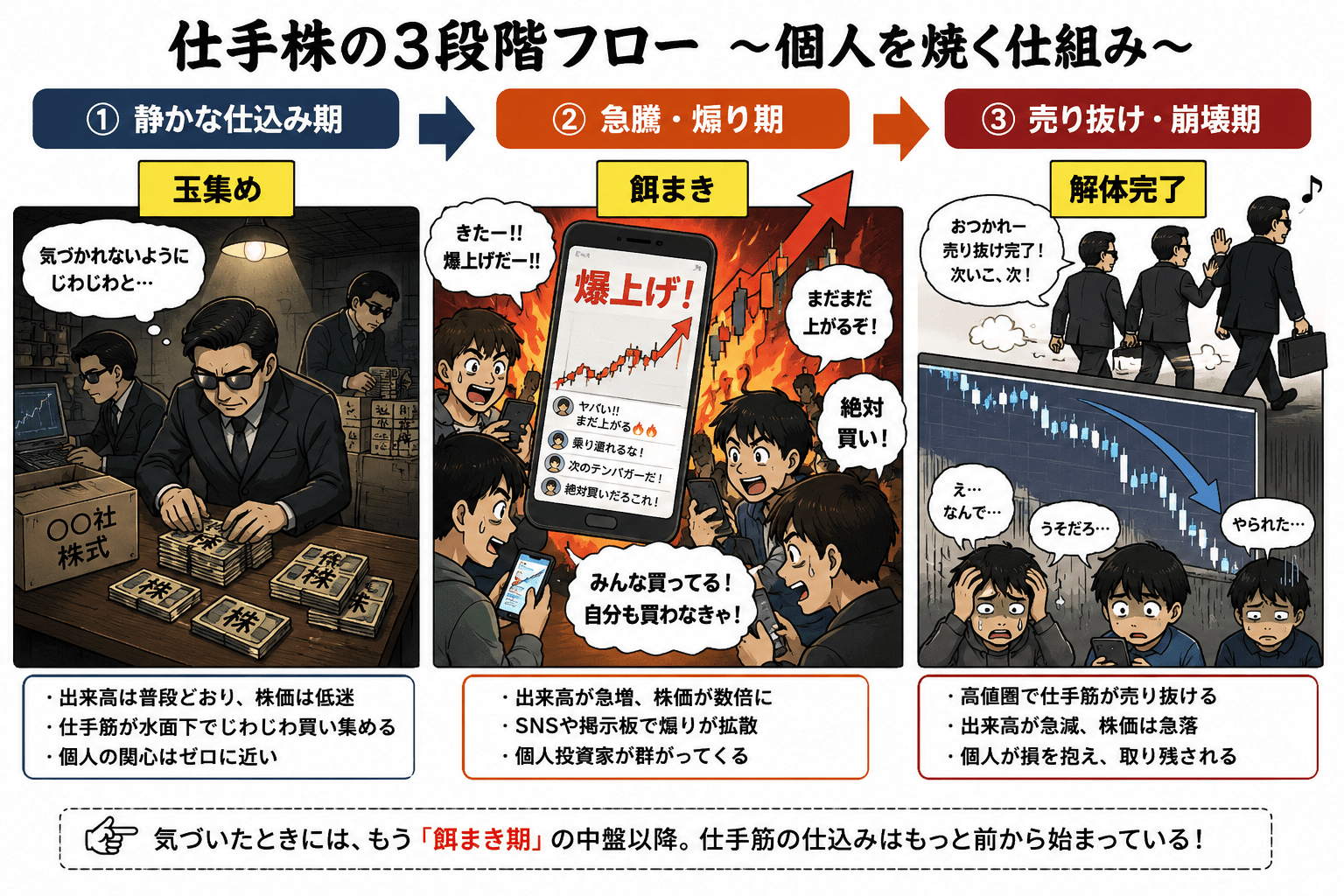

仕手の手口——3段階で個人を焼く

仕手の動きはだいたいパターンが決まっている。時代や銘柄が変わっても、大筋はほとんど同じだ。

表立った動きはない。出来高も普段どおり。この時期に、仕手筋は市場に気づかれないようにじわじわと株を積み上げていく。株価が低すぎて誰も関心を持たない時期を利用する。「玉集め」とも呼ばれる。

ある日突然、出来高が爆増して株価が数倍になる。ここでX(旧Twitter)や掲示板に「この株ヤバい」「まだ上がる」という投稿が増え始める。このタイミングで個人投資家が群がってくる。仕手筋にとってはここが「出口への助走」だ。

仕手筋が高値圏で売り始める。個人投資家が買い続けている間に、仕手側の保有は着実に減っていく。ある日を境に出来高が消え、株価は元の水準に向けて崩れ落ちる。ここで「損切りできなかった人」が大量に発生する。

個人が気づいたとき——具体的にはXのタイムラインに流れてきて「なんか上がってる」と思ったとき——には、たいていもう第2段階の中盤以降だ。仕手筋の仕込みは、個人が見ているよりずっと前から始まっている。

SNS時代の仕手株——昔と何が変わったか

昔の仕手は、電話やFAXで情報を流す「株屋の内輪」の世界だった。今は違う。Xのアカウントひとつで数万人に情報が届く。インフルエンサーが特定銘柄を取り上げれば、翌日の始値が変わることすらある。

これは個人投資家にとって良い変化だろうか。正直、そうは思っていない。情報の流通速度が上がったぶん、「煽りの速度」も上がったというのが実態に近い気がする。昔なら数週間かけて個人を巻き込んでいたものが、今は数日で完結してしまうケースがある。2024年前後からは「SNS仕手株」という言い方がされる銘柄も出てきた。

ストップ高を繰り返す銘柄の掲示板を見ると、「本尊がいる」「まだ玉を集めている」という書き込みが混じっていることがある。真偽は確認できないが、あのコミュニティの雰囲気は独特で、ちょっと不気味だ。信者化した個人が損を出しながらも「まだ上がる」と書き込み続けるあの感じは、投資判断というより宗教に近い何かに見える。

企業と仕手筋は「対立」しているとは限らない

仕手株というと、これまでは「外部の仕手筋が企業に群がる」という構図で語られがちだった。でも本当に厄介なのは、企業側と仕手筋が最初から利害を共有しているケースだ。市場では、こうした企業価値の希薄化を繰り返しながら資金を吸い上げるスキームに関わるプレーヤーを、俗に「株の解体屋」と呼ぶことがある。

追い詰められた上場企業がある。銀行融資は断られ、公募増資も難しい。残っている価値は「上場している」という事実だけ、という状態だ。そこに近づいてくるのが、投資ファンドや金融ブローカーと呼ばれる連中で、表向きは「資金調達支援」を掲げて声をかけてくる。だが実態は、企業の延命と引き換えに市場から資金を吸い上げる仕組みを組み立てる——そういう構造になっていることがある。

その典型がMSワラントや第三者割当増資だ。企業は延命資金を得る。割当先ファンドは取得株を市場で売却して利益を確保する。そして売却圧力は株価を押し下げ、しわ寄せは既存株主に向かう。誰かが意図して仕組んだ犯罪というより、関係者全員の利害が一致した結果として出来上がる構造——というのが正確な言い方かもしれない。

「ハコ企業」という市場の抜け殻

こうした企業は、証券業界では「ハコ企業」と呼ばれることがある。中身の事業価値は乏しい。それでも上場維持によって市場から資金を調達できる。つまり企業そのものが、事業のためではなく、資金を出し入れするための”箱”になっているわけだ。

業績不振で正常な資金調達が困難になった上場企業が、仕手筋や素性不明の投資ファンドから資金を受け入れ、第三者割当増資を繰り返すことで不公正ファイナンスの温床となる——こうした企業を指す業界用語。当初は実事業があっても、経営陣が入れ替わり、不審なM&A、有価証券報告書の虚偽記載が重なり、最終的には上場廃止・破産というルートをたどるケースが多い。

個人投資家が見ているのは「再建期待」「新規事業の材料」「ポジティブなIR」だ。でも裏側では、その箱を使って資金循環が設計されている場合がある。証券取引等監視委員会はこうした構造を「不公正ファイナンス」として長年監視しているが、発行市場と流通市場にまたがる複雑な行為のため摘発は難しく、過去にはペイントハウス事件(2009年告発)などが知られている程度で、表に出ているのは氷山の一角だろう。

過去には、MSワラントと空売りが組み合わされ、既存株主に著しい希薄化をもたらした事例も指摘されてきた。報道や開示資料ベースで確認されているケースもある。個別の詳細は各自の調査に委ねるが、構造として「誰が得をするか」を逆算すれば、何が起きているかは見えてくる。

個人投資家が気づきにくい理由

この構造の本当の厄介さは、損をしても「騙された」と気づきにくい点にある。株価が下がれば、多くの人は「地合いが悪かった」「読みが外れた」で片づける。でも中には、最初から誰かの出口として設計された相場もある。

① 経営不振企業が資金調達のためファンドにMSワラントを割り当てる

② 企業はIR(AI参入・再エネ・新規事業)を出して株価を下支えしようとする

③ ファンドはワラントを行使して取得した大量の株式を市場で売却する

④ 売り圧力で株価が下がる。ファンドは下がるほど安く行使して売り続けられる

⑤ 個人投資家は「IRが出たから」「まだ上がる」と買い続け、損失をかぶる

⑥ ファンドが回収を終えると出来高が消え、株価は元の水準か、それ以下に戻る

知っているかどうかで、同じIRを見ても意味が変わる。「資金調達成功」という言葉を、救済と見るか、希薄化の始まりと見るか。その視点の差が、生き残れるかどうかを分けるのだと思っている。

こうした制度の隙間を収益化するプレーヤーは、株価操縦・不公正ファイナンス・インサイダー取引をセットで組み合わせて動くことが多く、単体の仕手より格段に見えにくい。個別銘柄のチャートだけを見ていると気づけない構造が、適時開示の行間には透けていることがある。

なおの独自考察——「夢を売る市場」の正体

個人投資家として長く相場を見ていると、ぼろ株・仕手株の世界には特有の「引力」があると感じる。少ない元手で大きく動く可能性、テンバガーの夢、「自分だけが知っている」という感覚——これが人を引き寄せる。

でも冷静に考えると、この引力自体が設計されているのかもしれない。「夢」は勝手に生まれているわけではなく、誰かが意図的にばら撒いている可能性がある。ぼろ株の急騰チャートを見せて「これ買ってたら」と思わせるのは、次の仕掛けのための地ならしだ。

もうひとつ気になるのが、近年の「事業転換IR」との組み合わせだ。再エネ、AI、医療、暗号資産——時代のテーマに乗ったIRを出して株価を動かし、その裏でMSワラントによる資金調達を進める。企業が資金を必要としているのは本当かもしれないが、その資金調達の構造が既存株主を薄める仕組みになっていることには変わりがない。誰が得をしているか、を逆算して考えれば、見えてくるものがある。

ぼろ株で儲けている人が「いない」とは言わない。実際にいる。ただ、彼らが共通して持っているのは「早期に仕込んで、欲張らずに出る」という鉄則で、急騰してから飛び乗る人間に用意されているのは「高値掴みの役割」だけだ、というのが長く市場を見てきた実感だ。

「見抜く指標」は存在するか

完全には無理だ。でも、疑い始めるためのサインはある。

出来高の異変:材料もないのに突然、平時の5〜10倍の出来高が出る。これが数日続くようなら要注意

テーマの突然変異:居酒屋がいきなり「AI参入」「再エネ事業」を発表する。事業との連続性がない

MSワラントの連発:行使価額修正条項付きの新株予約権を短期間に何度も出している企業は、株価希薄化のスパイラルに入っている可能性がある

監査法人の変更:突然の監査法人変更は、その理由を必ず確認したい。変更の背景が開示されていない場合は特に

SNSの熱量が高すぎる:掲示板やXで「絶対上がる」「本尊がいる」という確信的な発言が増えているとき、その確信の根拠を必ず疑う

これらのどれかひとつが当てはまっても即アウトではないが、複数重なってきたときは、自分が「第2段階の個人投資家役」をやらされていないかを立ち止まって考えた方がいい。

関わるなら「ルール」があってはじめて土俵に立てる

「絶対に手を出すな」と言いたいわけではない。ぼろ株・仕手株の動きに乗って利益を出している人間は実際にいる。ただ、その人たちは例外なく「撤退ルール」を持っている。

・資金は「失っても生活に影響しない額」に限定する。仕手株で信用取引は自滅パターン

・目標株価を先に決める。「もう少し上を待つ」が最大の敗因

・急騰してから入らない。ニュースになった時点で「あなたは仕手筋の出口」

・コミュニティの空気に飲まれない。掲示板の強気論は相場を読む材料にならない

株価が下がれば、多くの個人投資家は「地合いが悪かった」「自分の読みが甘かった」と納得しようとする。だが市場には、分析が外れたのではなく、最初から勝ち目の薄い盤面に座らされているケースがある。その構造を知っているかどうかで、IR資料の一行、第三者割当の相手先、MSワラントの条項の見え方はまるで変わる。