SNSで「需給相場の始まりやろ」という投稿が14万インプレッションを集めた。日々公表に入って、増担保が来て、信用が締まって、だから上がる——という論理だ。読んだ瞬間、正直「またか」と思った。間違いではない。でも、その先を書いていない。

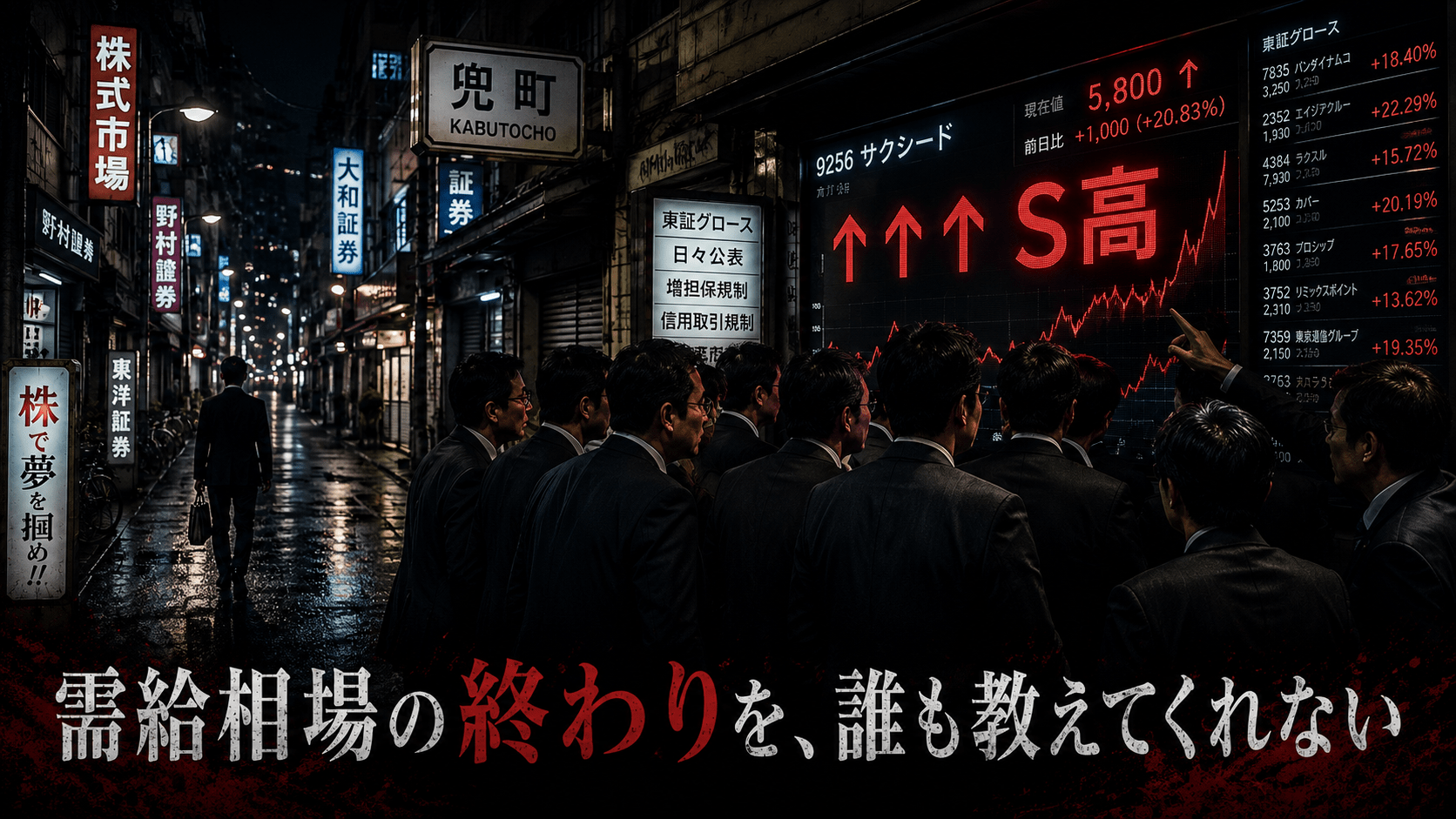

サクシード(9256)は6月24日・26日と連続ストップ高をつけ、PTS(夜間取引)ではさらに上値を試している。東証グロース市場の小型株で、発行済み株式数は約358万株。制度信用は買建のみ可能という銘柄だ。この「買建しかできない」という事実が、あとで効いてくる。

需給相場とは何か——「正しい観察」と「省略された続き」

まず構造を整理する。日々公表とは、東証が「この銘柄は信用取引の利用状況に注意が必要だ」と判断したときに指定する制度で、毎日の信用残高が公表される。投資家の目に晒される、ということだ。

② 数営業日後、増担保規制が発動(信用取引の証拠金率が引き上げられる)

③ 新規の信用買いが入りにくくなる/既存の信用買い方に追証が発生しやすくなる

④ 浮動株が少ない銘柄の場合、売り物も出にくく「需給の引き締まり」が起きやすい

⑤ 空売り勢は担保増加と踏み上げリスクを嫌がり、買い戻しを迫られる場合がある

ここまでの理解は、間違っていない。実際にこのメカニズムで株価が押し上げられた事例は存在する。問題は、「だから上がる」という結論がどれだけの省略の上に成り立っているか、という話だ。

増担保は「上げ材料」か——3つの擁護論と、その先にある構造

掲示板を見ると、「増担保はサクシードにとって上げ材料だ」という書き込みが目立つ。この読み方を否定したいわけじゃない。ただ、その論理がどういう条件の下で成立するのかは、もう少し丁寧に分解しておく必要があると思っている。

擁護論①「浮動株が少ないから値動きが荒いのは構造上当然」

発行済み株式数約358万株。時価総額は6月26日終値ベースで190億円台。流動性が薄い小型株だから値動きが荒い——これ自体は正しい観察だ。ただ、「構造として流動性が薄い」ことと「その薄さを意図的に利用して価格を押し上げる」ことは、話として別のレイヤーにある。前者は企業の属性であり、その薄さが市場参加者によって積極的に利用される場合もある——というのが、後者の話だ。

擁護論②「企業の事業を理解せずに批判している」

サクシードの本業は、教員・保育士などの教育・福祉人材の派遣と個別指導塾だ。2026年3月期の売上高は42.89億円、営業利益3.54億円(出典:2026年3月期決算短信、2026年5月14日発表)。財務は安定しているが、過去12四半期は業績がやや弱含みで推移しているという見方もある。

2日間でストップ高を2回つけ、PTS夜間で5,800円台を示現している株価は、これらの業績数字とどう接続されているのか。「事業を理解していない批判者」への反論として企業ファンダメンタルズを持ち出すなら、その株価倍率についても同様の説明が必要なはずだ。でも、そこの説明は出てこない。出てこないのではなく、出しようがないから出てこないのだと思っている。

擁護論③「空売りを踏み上げるのは昔からある正当な需給戦術」

これは半分正しい。機関投資家や大口トレーダーが空売りポジションの積み上がりを読んで仕掛けるというのは、市場に昔から存在する手法だし、それ自体を「悪」と断じる気はない。ただ、SNSで特定銘柄の「需給の歪み」を14万人に向けて発信し、不特定多数の資金を同方向に誘導する行為は、もう少し別の話ではないかという疑問は残る。

掲示板が教えてくれること——群衆心理の解像度

Yahoo!掲示板を少し覗いてみると、「操縦士の方まじありがとう」「売らなければ上がり続ける」「次の仕込みも完了した」という書き込みが目に入る。「チキンレースは始まってるでしょうけどまだまだホールド」という正直な一文もあった。これは、参加者の一部が「これがどういうゲームか」をある程度わかって乗っているということを示している。

問題は、「わかって乗っている」人と「よくわからないまま熱狂に引き寄せられて乗った」人が、同じ相場の中に混在していることだ。前者は出口のタイミングを自分で考えている。後者は「上がり続ける」という書き込みを読んで安心している。誰が先に椅子を取るかは、言わなくてもわかる。

なおの独自考察|「需給は読める」が「終わりは読めない」

相場を長年見ていると、「需給で説明できる上げ」と「業績で裏打ちされた上げ」の見分け方よりも、「いつそれが終わるか」の方がずっと難しいということに気づく。上げのロジックは後から言語化できる。でも終わりは、終わってから初めてわかる。

「増担保は上げ材料」という読みが正しかったとしても、それが正しいのは「まだ上がっている間」だけだ。増担保が追証を誘発して投げ売りを引き起こすフェーズでも、同じ論理は生きているのかという問いに、誰も答えていない。答えられないのではなく、そこまで考えていないケースが多いのだと感じている。

「なぜ上がるか」を理解している人間と「上がっているから乗る」人間が同じ相場に共存しているとき、その相場は見た目以上に脆い。需給の歪みは価格を押し上げる力になるが、その歪みが解消されるときも同じ速度で動く。問題は方向だ。

「市場」はそもそも何のためにあるのか

株式市場の本来の機能は、企業が成長のための資金を調達することと、その価値を適正に評価することの2点だ。需給の歪みを意図的に作り出して価格を釣り上げる行為は、その機能による価格形成を一時的に歪める場合がある。上がっている間は誰も気にしない。取り残された側だけが、後から気にすることになる。

「昔からある相場の世界の論理だ」という反論はわかる。ずっとそういう相場を見てきた。ただ、SNSが存在する世界では、その「論理」を不特定多数に向けて発信する行為の社会的影響力が、かつてとは桁違いに大きくなっている。14万インプレッションというのは、そういう数字だ。

・信用残の推移(買残・売残の比率)を継続的に追う

・「制度信用・買建のみ」という制約が需給にどう効いているかを自分で考える

・「出口を持っているか」を参入前に明確にする——「みんなが持っている」は出口の答えではない

需給相場は存在する。そのメカニズムを理解することには意味がある。ただ、「始まりやろ」という言葉の後ろには、「終わりやろ」という言葉が必ずついてくる。その終わりがいつ来るかを知っている人間は、少なくともSNSには書いていない。

需給相場は存在する。問題は、それを説明している人間が、出口をどこに設定しているかが外部からは見えないことだ。

サクシード(9256)株価情報:Yahoo!ファイナンス(2026年6月26日参照)

サクシード(9256)株価チャート・信用情報:株探(2026年6月26日参照)

※業績数値・信用残の詳細は各自EDINET・TDnetの一次情報を確認のこと