「あのとき買っておけばよかった」——投資家なら誰でも一度はこの後悔を経験する。

エヌビディア、トヨタの底値、コロナ暴落後の反発。

しかし30年市場にいて気づいたことがある。「買えばよかった」の後悔は、次の利益を生まない。「なぜ買えなかったか」の分析だけが、次の判断を変える。

後悔は感情だ。分析は武器だ。この記事ではその差を整理する。

「後悔」と「分析」は、まったく別の作業だ

「あの銘柄を買っておけば」と思うとき、人は無意識に結果から逆算している。株価が上がったという事実を知ったうえで「買えばよかった」と言っているだけだ。これは投資の判断力を鍛えない。むしろ有害だ。

🔴 「買えばよかった後悔」が有害な理由

結果を知ってからの後悔は「後知恵バイアス(ヒンドサイト・バイアス)」と呼ばれる。「あのときわかっていた」という錯覚を強化し、自分の判断力が実際より高いという誤った自信を植え付ける。その自信が次の「根拠なき強気」を生む。後悔しているつもりが、慢心を育てている。

結果を知ってからの後悔は「後知恵バイアス(ヒンドサイト・バイアス)」と呼ばれる。「あのときわかっていた」という錯覚を強化し、自分の判断力が実際より高いという誤った自信を植え付ける。その自信が次の「根拠なき強気」を生む。後悔しているつもりが、慢心を育てている。

一方、「なぜ買えなかったか」の分析は未来に向かう。あのとき自分の判断を止めた要因を特定すれば、同じ要因が次に現れたときに対処できる。後悔は消費、分析は投資だ。

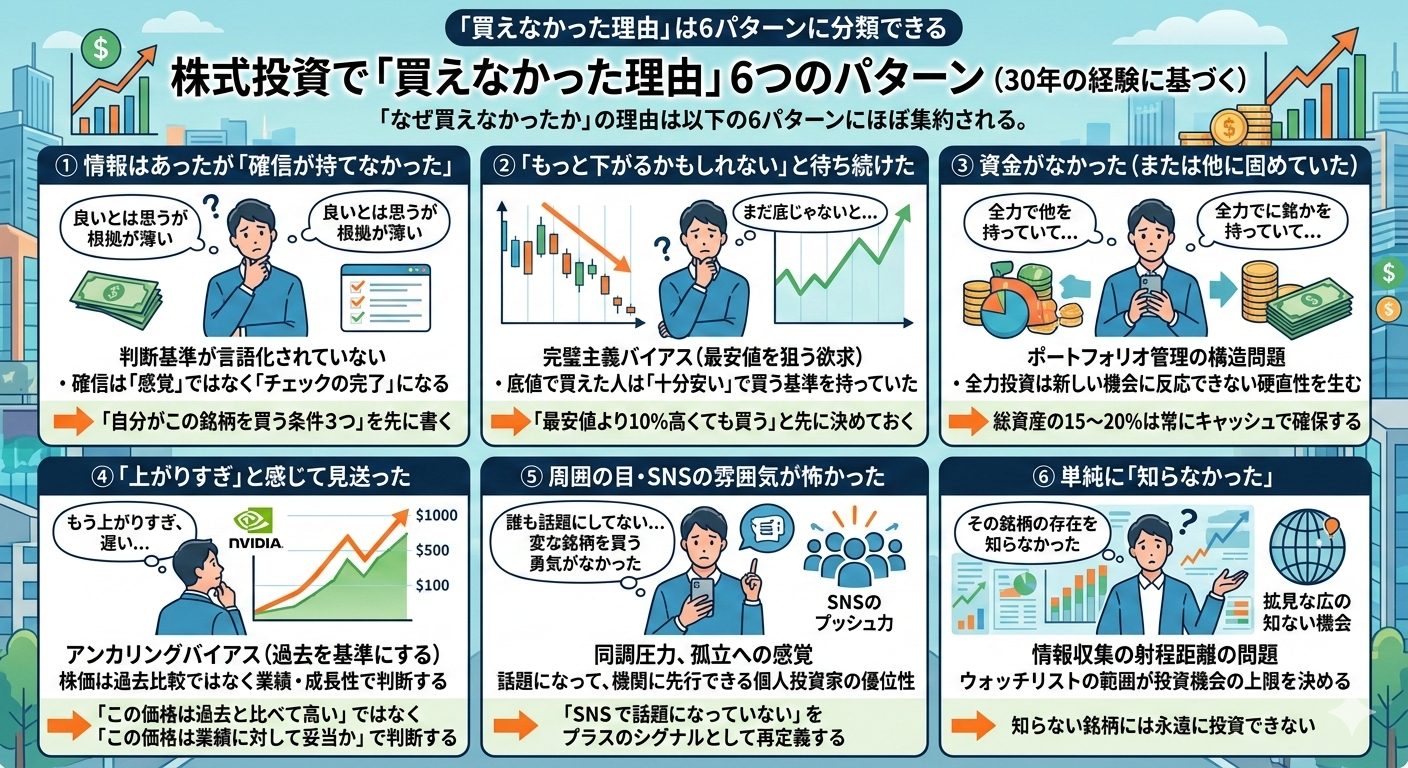

「買えなかった理由」は6パターンに分類できる

30年で自分自身と周囲の投資家を観察してきた経験から、「なぜ買えなかったか」の理由は以下の6パターンにほぼ集約される。

① 情報はあったが「確信が持てなかった」

「なんとなくいいとは思っていたけど、根拠が薄くて踏み切れなかった」

これは情報収集の問題ではなく、判断基準が言語化されていない問題だ。「確信が持てない」のは、自分が何を確認すれば買えるのかを定義していないからに過ぎない。買う条件を事前にリスト化していれば、確信は「感覚」ではなく「チェックの完了」になる。

→ 次への対策:「自分がこの銘柄を買う条件3つ」を先に書く習慣をつける

② 「もっと下がるかもしれない」と待ち続けた

「まだ底じゃないと思って。もう少し待とうと思ったら上がっていた」

底値を当てようとする行為は、プロでもほぼ不可能だ。これは能力の問題ではなく完璧主義バイアスの問題だ。「最安値で買いたい」という欲求が、「十分安い価格での購入」を妨げる。底値で買えた人は予知能力があったのではなく、「十分安い」で買う基準を持っていた人だ。

→ 次への対策:「最安値より10%高くても買う」と先に決めておく。完璧な入口より確実な入口

③ 資金がなかった(または他に固めていた)

「そのとき全力で別の銘柄を持っていて、資金が動かせなかった」

これは唯一、バイアスではなくポートフォリオ管理の構造問題だ。「常に機会に対応できる余力を確保しているか」という問いへの答えが問われている。全力投資は一見効率的に見えるが、新しい機会に反応できない硬直性を生む。

→ 次への対策:総資産の15〜20%は「機会費用」として常にキャッシュで確保するルールを設ける

④ 「上がりすぎ」と感じて見送った

「もう十分上がってるし、今から入るのは遅い気がして」

これはアンカリングバイアスの典型だ。過去の株価を「適正価値の基準」にしているため、上昇後の価格が割高に見える。しかし株価の水準は過去比較ではなく業績・成長性で判断するものだ。エヌビディアを「もう上がりすぎ」と感じた人は、$100でも$500でも$1000でも同じことを言い続けた。

→ 次への対策:「この価格は過去と比べて高い」ではなく「この価格は業績に対して妥当か」で判断する

⑤ 周囲の目・SNSの雰囲気が怖かった

「株クラで誰も話題にしてなくて、自分だけ変な銘柄を買う勇気がなかった」

同調圧力は株式市場でも強烈に作動する。話題になっていない銘柄を買う行為は「孤立」に似た感覚を呼ぶ。しかし逆説的に、SNSで誰も話題にしていない段階こそが、機関に先行できる個人投資家唯一の優位性が発揮できるタイミングだ。

→ 次への対策:「SNSで話題になっていない」をマイナスではなくプラスのシグナルとして再定義する

⑥ 単純に「知らなかった」

「その銘柄の存在自体を知らなかった」

これは情報収集の射程距離の問題だ。同じセクター内でも「よく知っている銘柄」と「存在を知らない銘柄」の間には大きな非対称性がある。ウォッチリストの範囲が、投資機会の上限を決める。知らない銘柄には永遠に投資できない。

→ 次への対策:月1回「ウォッチリスト拡張デー」を設け、新規銘柄を5つ以上調べる習慣をつける

分析の型:「後悔日誌」の書き方

📋 後悔日誌のフォーマット(5分でできる)

| 項目 | 記入内容 |

|---|---|

| 銘柄名 | (例)〇〇株 |

| 気づいたタイミング | いつその銘柄を認識したか |

| 買わなかった理由 | 6パターンのどれか |

| 実際に何が起きたか | その後の株価推移 |

| 次回への変更点 | 同じ理由が来たとき何を変えるか |

「後悔日誌」は自己批判のための道具ではない。自分固有の「買えないパターン」を統計化するための記録だ。10件溜まれば自分のバイアスの傾向が見えてくる。30件溜まれば、次に同じパターンが来たとき反射的に動けるようになる。

30年で得た結論:「次の機会」は必ず来る

⚠️ 最も危険な後悔の使い方

「あのとき買えなかったから、今回は確信がなくても買う」——この判断は最悪だ。後悔をトリガーにした焦りの売買は、バイアスを修正するどころか別のバイアスを呼び込む。後悔を「次こそ」という衝動に変換してはいけない。後悔は分析に変換して初めて価値を持つ。

「あのとき買えなかったから、今回は確信がなくても買う」——この判断は最悪だ。後悔をトリガーにした焦りの売買は、バイアスを修正するどころか別のバイアスを呼び込む。後悔を「次こそ」という衝動に変換してはいけない。後悔は分析に変換して初めて価値を持つ。

エヌビディアを$100で買えなかったとしても、$500でも$1000でも、判断基準さえ正しければ買えた。市場に「最後のチャンス」はほぼ存在しない。テクノロジー、インフラ、エネルギー転換——次の10年でも、今は誰も話題にしていない銘柄が数十倍になる可能性がある。

そのときに動けるかどうかは、今日「なぜ買えなかったか」を分析しているかどうかで決まる。

まとめ

- 「買えばよかった後悔」は後知恵バイアスであり、判断力を鍛えない

- 「なぜ買えなかったか」の分析は6パターンに分類できる

- パターンを特定すれば、次回に同じ障壁が来たとき対処できる

- 後悔日誌を10件書けば、自分固有のバイアス傾向が見えてくる

- 後悔を「次こそ」という衝動に変換するのは最悪の使い方

- 次の機会は必ず来る。今日の分析がそのときの武器になる