「配当が出てるから大丈夫」——その思考停止が、あなたの資産を溶かしている

SNSを開けば、毎日のように目に入る。

「年間配当○○万円達成!」「配当金で生活費をカバー!」「株価? 気にしません。配当さえ入ればOK」——。

高配当株投資は、今や個人投資家の間で一種の”信仰”になっている。毎月の配当金通知をスクリーンショットで晒し、「不労所得」という甘い響きに酔いしれる。株価が下がっても「配当利回りが上がった、買い増しチャンス」と自分を慰める。

だが、30年以上相場を見てきた人間として、はっきり言わせてもらう。

「株価がいくらになっても配当があれば気にしない」は、資産形成における最も危険な自己暗示のひとつだ。

インカムゲイン(配当収入)とキャピタルゲイン(値上がり益)。この2つは「投資スタイルの好みの違い」程度に語られることが多い。しかし本質的には、目的そのものが違う。そして、その違いを理解せずに「配当さえあればいい」と思考を停止した瞬間、あなたの資産形成は静かに壊れ始める。

インカムとキャピタルは「好み」ではなく「目的」が違う

まず整理しよう。

インカムゲイン=「収入を増やす」戦略

毎月・毎年のキャッシュフローを太くすること。生活費の補填、年金の上乗せ、日々の暮らしを楽にする「フロー重視」の考え方。

キャピタルゲイン=「資産を増やす」戦略

保有資産の時価総額そのものを大きくすること。将来の選択肢を広げる「ストック重視」の考え方。

「収入増」と「資産増」。似ているようで、まったく別の目標だ。

毎月3万円の配当をもらっている人と、含み益300万円を抱えている人。どちらが「豊か」かは、その人の人生のフェーズと目的による。40代で資産形成期なら後者が圧倒的に有利だし、70代で取り崩し期なら前者にも合理性がある。

問題は、この「フェーズ」を無視して、資産形成期のど真ん中にいる30〜50代が「配当さえ入ればいい」とインカム偏重に傾いていることだ。

「株価が下がっても配当がある」の致命的な見落とし

高配当株信者が決まって口にする言葉がある。

「株価が下がっても、配当をもらい続ければトータルでプラス」。

これは数学的には正しい場合もある。だが、現実には3つの致命的な見落としがある。

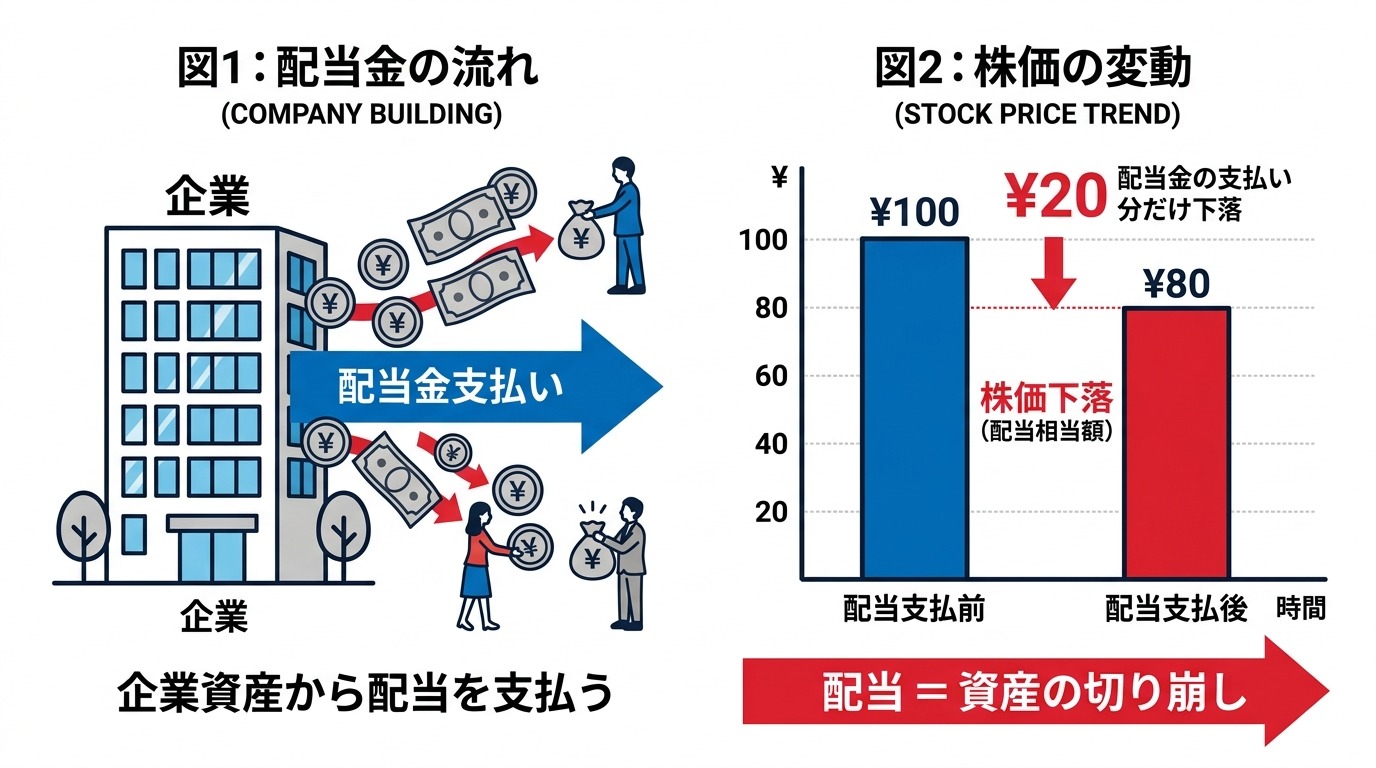

見落とし①:配当は「利益の切り売り」である

配当金は企業の純利益から支払われる。配当を出した分だけ、企業の内部留保は減り、理論的に株価は配当落ち分だけ下がる。つまりあなたが受け取った配当は、あなたの資産の一部が現金化されて戻ってきただけだ。自分の財布から1万円を出して「1万円もらった!」と喜んでいるのと構造的には同じである。

見落とし②:配当には毎回約20%の税金がかかる

配当を受け取るたびに、所得税・住民税合わせて約20.315%が源泉徴収される。一方、含み益は売却するまで課税されない。つまり配当を受け取るという行為自体が、税金を前倒しで払い続ける非効率な構造になっている。100万円の配当を10年受け取れば、約200万円が税金として消える。その200万円が複利で回っていた可能性を、高配当信者は計算に入れていない。

見落とし③:高配当=成長放棄のサインであることが多い

企業が高い配当を出すのは、「利益を再投資しても十分なリターンが見込めない」からだ。成長企業は利益を設備投資やR&Dに回す。高配当は「これ以上成長する気がありません」という企業の自白に等しい。そんな企業の株価が長期で上がり続けると期待する方が、むしろ非合理ではないか。

「気にしない」が生む機会損失の破壊力

「株価なんて気にしない」と豪語する高配当株投資家に、ひとつ問いたい。

あなたは「気にしない」のではなく、「気にしたくない」だけではないか?

1,000万円で買った高配当株が700万円に下がった。年間配当は40万円。「利回り5.7%! むしろ買い増しだ」と自分に言い聞かせる。しかし冷静に見れば、300万円の含み損を回収するのに、配当だけなら税引き後で約9.4年かかる。その9.4年間、資金は身動きが取れない。

一方でその1,000万円を成長株やインデックスに振り向けていたらどうか。年率7%のリターンなら、9.4年後には約1,880万円。差額は880万円だ(要出典確認:過去の指数リターンに基づく概算)。

「気にしない」は投資判断ではない。それは現実逃避だ。株価を見ないことで精神的安定を得ているなら、それは投資戦略ではなく精神安定剤を飲んでいるだけである。

投資において「何かを気にしなくていい」状態は存在しない。株価を気にしなくていいのは、そもそも投資していない人だけだ。

【独自の考察】なぜ日本の個人投資家はインカムに偏るのか

30年以上マーケットを見てきて感じるのは、日本人の「配当好き」は投資理論の問題ではなく、文化と心理の問題だということだ。

日本人は「目に見えるリターン」を好む。含み益という数字上の利益より、通帳に入金される配当金のほうが「実感」がある。これは農耕民族的な「収穫の喜び」に近い感覚かもしれない。畑を耕して、実った作物を手に取る。そのサイクルに安心を覚える。

加えて、バブル崩壊のトラウマがある。株価は暴落する——このDNAレベルで刻まれた恐怖が、「株価に依存しない投資」への渇望を生んでいる。配当は「株価が暴落しても受け取れる(はずの)確実な利益」として、心理的な防波堤になっている。

だが、ここに構造的な皮肉がある。

企業が減配・無配に転じるのは、まさに業績が悪化して株価が暴落した時だ。つまり「株価が暴落しても配当がある」という前提そのものが、最も必要な局面で崩壊する。リーマン・ショック時、多くの高配当銘柄が減配に追い込まれた事実を、高配当信者はもう忘れている。

さらに言えば、SNS上の「配当金報告」が新たな信者を再生産し続ける構造がある。毎月の配当スクリーンショットは「いいね」を集めやすく、承認欲求を満たす。配当投資はいつの間にか、資産形成の手段からSNS映えするコンテンツに変質してしまった。

じゃあどうすればいいのか——フェーズで使い分けろ

誤解しないでほしい。インカムゲインそのものを否定しているわけではない。

否定しているのは、「自分がどのフェーズにいるか」を考えずに配当に逃げる思考停止だ。

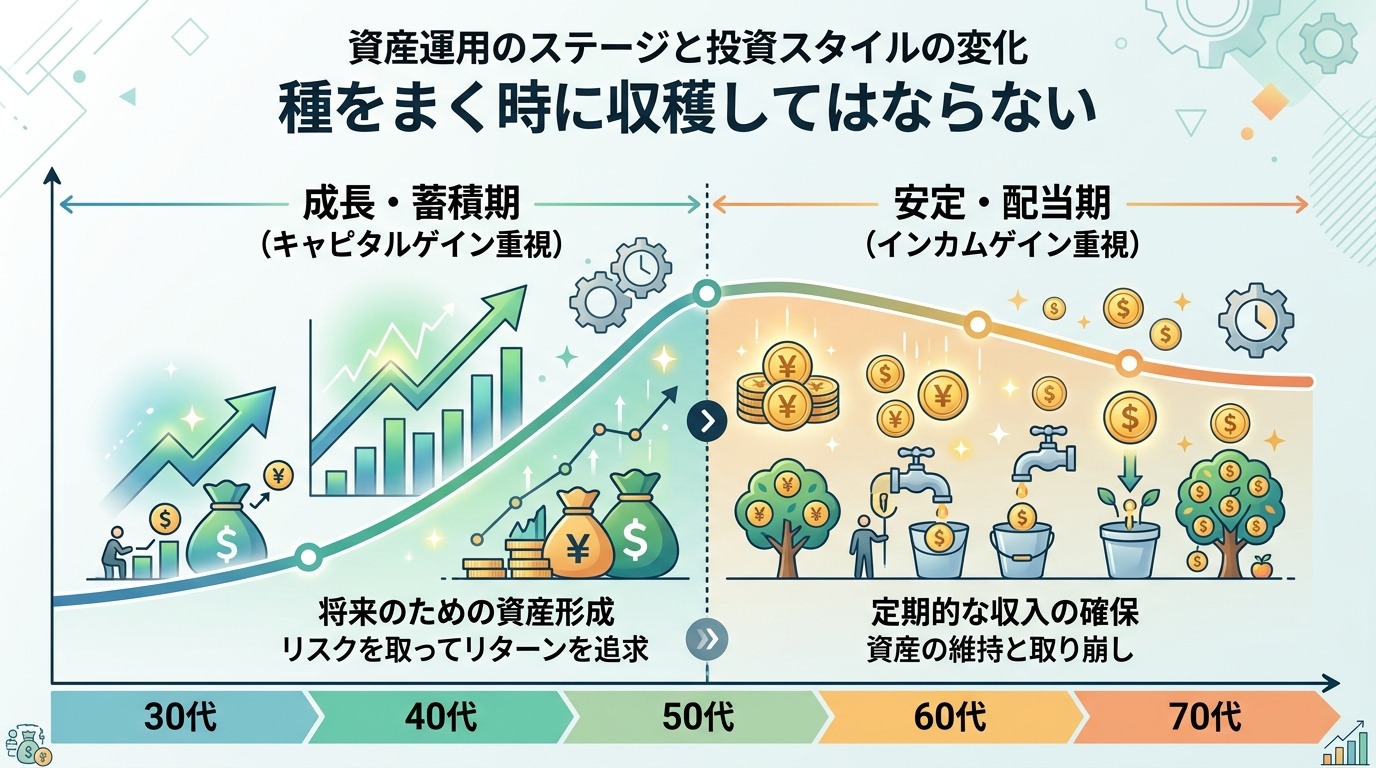

資産形成期(30〜50代前半)

キャピタルゲイン重視。配当は再投資に回し、複利の力を最大化する。含み益の「見えにくさ」に耐える胆力が必要。この時期に配当で「収穫の喜び」を味わう行為は、種芋を食べているのと同じだ。

移行期(50代後半〜60代前半)

キャピタルからインカムへの段階的シフト。成長株の利確分を高配当株やREITに振り向け、キャッシュフロー基盤を構築する。ここが戦略の腕の見せどころ。

取り崩し期(60代後半〜)

インカムゲイン主軸で問題ない。安定配当銘柄・債券・REITで生活費を賄い、元本の取り崩しを最小化する。この段階でなら「配当さえあれば株価は気にしない」にも合理性が出てくる。

要するに、30代が70代の戦略を真似しているのが、今の高配当株ブームの正体だ。

配当は麻酔、キャピタルは手術——痛みを伴う選択から逃げるな

配当金は心地いい。毎月・毎四半期、確実に口座に入金される。その安心感は否定しない。

しかし、その心地よさの裏で、あなたの資産は本来到達できたはずの水準に届かないまま、ゆっくりと機会を失い続けている。

配当は麻酔だ。痛みを感じなくする。だがキャピタルゲインという名の手術を受けなければ、病気は治らない。含み損の痛み、銘柄選定の苦悩、売却タイミングの葛藤——その痛みから逃げて配当という麻酔に頼り続ける限り、あなたの資産は「そこそこ」のまま一生を終える。

「株価なんて気にしない」ではなく、「株価も配当も、自分の人生のフェーズも、全部気にしろ」。

それが、30年以上マーケットに立ち続けた人間の、偽りのない結論だ。