2026年5月11日(月)の朝、海帆(3133)は2本のIRを同時に開示した。

1本目:「第2回無担保普通社債の繰上償還(完済)に関するお知らせ」

2本目:「再生可能エネルギーを活用した長期売電契約の運転開始期限の延長及び遅延損害金発生のお知らせ」

SNSでは「社債完済!ポジティブ!」という声が先行した。当日の株価はマイナス4%で推移している。

📋 本記事で扱うIR(2026年5月11日開示・一次資料)

① 第2回無担保普通社債の繰上償還(完済)に関するお知らせ

② 再生可能エネルギーを活用した長期売電契約の運転開始期限延長及び遅延損害金発生のお知らせ

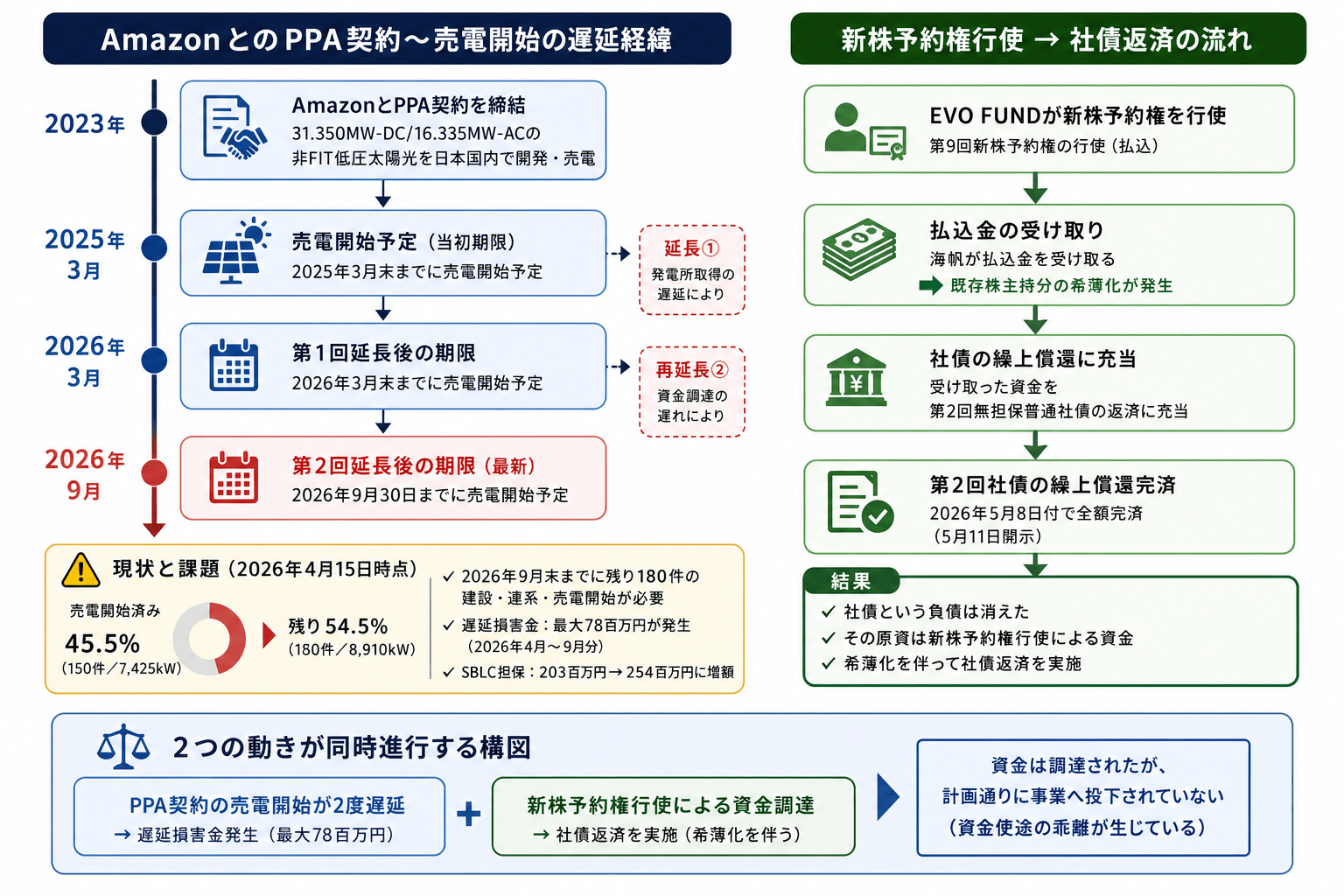

まず「全体の時系列」を押さえる

個別のIRを読む前に、2本が指している出来事の時間軸を整理する。

| 時期 | 出来事 |

|---|---|

| 2023年5月 | AmazonデータサービスジャパンとのPPA契約締結(31.35MW-DC) |

| 2025年3月末(当初期限) | 売電開始予定→発電所取得遅延により第1回延長(延長後期限:2026年3月末) |

| 2026年2月20日 | 第9回新株予約権(EVO FUND)・第2回・第3回無担保普通社債を発行 |

| 2026年3月末(第1回延長後期限) | 売電開始予定→資金調達遅延により第2回延長。遅延損害金の発生が確定(2026年4月〜) |

| 2026年4月15日時点 | 発電所取得:330件(100%完了)/売電開始済み:150件(45.5%) |

| 2026年5月8〜9日 | EVO FUND新株予約権行使→第2回社債返済原資に充当(5/8)。臨時取締役会でPPA延長承認(5/9) |

| 2026年5月11日(今回) | ①第2回社債 繰上償還完済を開示 ②PPA第2回延長・遅延損害金最大78百万円を開示。当日株価:マイナス4.4% |

| 2026年9月30日(次期限) | 全180件の建設・連系・売電開始を完了させる必要あり |

IR①を解体する——「繰上償還完済」の原資は何か

第2回無担保普通社債(総額500百万円)を2026年5月8日付で全額繰上償還完済した。これは事実だ。問題は返済原資だ。IRには明記されている。

🔄 キャッシュの流れ(IR①より)

EVO FUNDが第9回新株予約権を行使(払込)

↓

海帆が払込金を受け取る(=既存株主持分の希薄化が伴う)

↓

社債返済原資に充当

↓

「繰上償還完済!」として月曜朝に開示

=新株予約権行使による希薄化を伴って社債返済を行った構図とも言える。

社債という負債が消えた事実は本物だ。ただし、その手当として株式の希薄化が進んでいる。バランスシートの「形」が変わっているが、企業価値が直接向上したかどうかは別の問いになる。

資金使途充当表——計画と現実の乖離を直視する

IR①には第2・3回社債で調達した資金の充当状況が表として開示されている。これが非常に重要な情報だ。

| 調達時の使途名目 | 計画額 | 現時点充当額 | 充当率 |

|---|---|---|---|

| 飲食事業運転資金・本社部門運転資金 | 230百万円 | 464百万円 | 201% |

| 太陽光発電設備取得(KRエナジー1号合同会社への出資金) | 470百万円 | 32百万円 | 6.8% |

| 水力発電設備取得(海外子会社への貸付) | 250百万円 | 0百万円 | 0% |

| Kaihan Medical(連結子会社)への貸付 | 50百万円 | 3百万円 | 6% |

| 借入金の返済 | — | 500百万円 | (社債完済分) |

🚨 この表が示す3つの問題

① 運転資金への充当額が当初計画を大きく上回っており、計画比201%に達している背景は現時点では開示されていない

② 太陽光(6.8%)・水力(0%)・医療(6%)の新規事業がほぼ未着手の状態——成長投資への充当という調達名目との乖離が数字として表れている

③ 「資金使途を一部変更しております。精査が終了次第お知らせします」——変更内容が未確定のまま開示されている

IR②を解体する——PPA契約「2度目の延長」と遅延損害金の正体

2本目のIRが実は本質的に重い。海帆はAmazonデータサービスジャパン合同会社との間でPPA契約を2023年5月に締結していた。当初2025年3月末だった売電開始期限が今回で2度目の延長となった。

⚠️ 遅延損害金の仕組み(IR②より)

今回新たに発生が確定した遅延損害金は最大78百万円(2026年4月1日〜9月30日分)。2027年3月期の業績に計上される見込み。

担保(SBLC:スタンドバイ信用状)の金額が203百万円→254百万円に増額されている。SBLCは銀行が海帆の債務不履行時に代わりに支払う保証。その枠が拡大されたことは、契約上の保証要件が引き上げられたことを示している。

進捗状況——「取得100%・売電45.5%」という非対称

| 項目 | 件数 | 出力規模(AC kW) | 達成率 |

|---|---|---|---|

| 計画合計 | 330件 | 16,335 | — |

| 取得完了(発電所確保) | 282件(低圧換算330件) | 16,397 | 100.4% |

| 売電開始済み | 150件 | 7,425 | 45.5% |

🚨 2026年9月末という期限の現実

残り約4.5ヶ月で180件の建設・連系・売電開始を完了させる必要がある

太陽光発電所の連系工事は電力会社の審査・工事スケジュールに依存するため、資金だけでは解決できない工程管理の問題もある

資金使途表では太陽光への充当が32百万円(計画470百万円の6.8%)にとどまっている

9月末に間に合わなかった場合の契約条件は現時点では開示されていない

2本のIRをつなぐと見える「資金の連鎖」

📘 資金の連鎖(2本合読で初めて見える構造)

EVO FUNDが新株予約権を行使(既存株主の希薄化)

↓ 払込金500百万円

海帆が受け取る → 社債返済原資に充当 →「完済!」

↓ 一方で

太陽光建設への資金充当はわずか32百万円(計画比6.8%)のまま

↓ その結果

PPA契約の売電開始が2度遅延・遅延損害金最大78百万円が発生

↓ さらに

第3回無担保普通社債の残高・満期が別途存在(詳細は続報待ち)

投資家が今すぐ確認すべき「5つの問い」

✅ 次の開示・IR・決算で確認すべきこと

① 第3回無担保普通社債の残高・満期・返済原資の見通し——今回完済したのは「第2回」のみ

② 「資金使途変更の精査結果」の開示内容と時期

③ 水力発電(充当0百万円)の今後の扱い——計画250百万円の案件が現時点で未着手

④ 2026年9月末までに180件を完工できるかの具体的スケジュール

⑤ 第9回新株予約権の残行使可能株数と行使ペース

なお@HAVE MARCYの視点

「2本のIRを合わせて読む——それだけで見える景色がかなり変わる」

「繰上償還完済」という言葉の印象だけでポジションを判断することは、情報の一面しか見ていない状態になる。一次資料を確認し、「誰が利益を得て、どこで希薄化が起きているのか」「計画と現実の数字がどう乖離しているか」を整理することが重要だ。

海帆の事業構想そのものは、飲食×再エネ×医療という多角化の方向性として理解できる。Amazonとの長期PPA契約を締結している事実は、事業の裏付けとして評価できる部分だ。ただし資金使途充当表の数字——運転資金201%・太陽光6.8%・水力0%——を見た後に、単純に「社債完済ポジティブ」と捉えるのは難しい。

30年投資をやってきて学んだのは、「ニュースの見出しより、IR本文の数字表を先に読め」ということだ。市場は都合のいい数字だけを見ている参加者に対して、時に厳しい結果を突きつける。

⚠️ 本記事の注記

本記事は2026年5月11日開示の一次資料(IR2本)に基づく個人の分析・見解です。投資判断を推奨・否定するものではありません。最新情報要確認——第3回社債残高、新株予約権残数等は別途IRをご確認ください。数値の解釈に誤りがある場合はご指摘ください。

📚 搾取の構造を知るシリーズ