株の空売りなんて稼ぎにくいからね

1000円の株空売りして0円になっても2倍になるだけ。でも5000円にも10,000円にもなるかもしれない。

その時点で期待値負けてんのよ。空売りは利益は限定、損失は無限大。そりゃやる意味ないよねって話。なぜ勝てないんですか?

— 岐阜暴威 (@gihuboy) August 12, 2025

「空売りをすれば下落相場でも稼げる」——そう思って信用売りに手を出した個人投資家が、次々と退場していく。

これは投資家の技術力の問題ではない。ショートという仕組み自体が、個人投資家に不利な構造として設計されているからだ。

投資歴30年以上の個人投資家として、バブル崩壊・ITバブル崩壊・リーマンショック・コロナショックを生き抜いてきた。その経験から言う。空売りで「期待値が低い」という話は正しいが、それだけでは半分しか説明できていない。

「株の空売りなんて稼ぎにくいからね。1000円の株空売りして0円になっても2倍になるだけ。でも5000円にも10,000円にもなるかもしれない。その時点で期待値負けてんのよ。空売りは利益は限定、損失は無限大。」

── 岐阜暴威 (@gihuboy)

この指摘は正しい。しかし「期待値が低い」という話で終わらせると、本質を見逃す。問題は期待値だけでなく、空売りの仕組みそのものが証券会社と機関投資家に有利に設計されていることだ。

ロングとショート——期待値の非対称性を正確に理解する

まず基本を整理する。

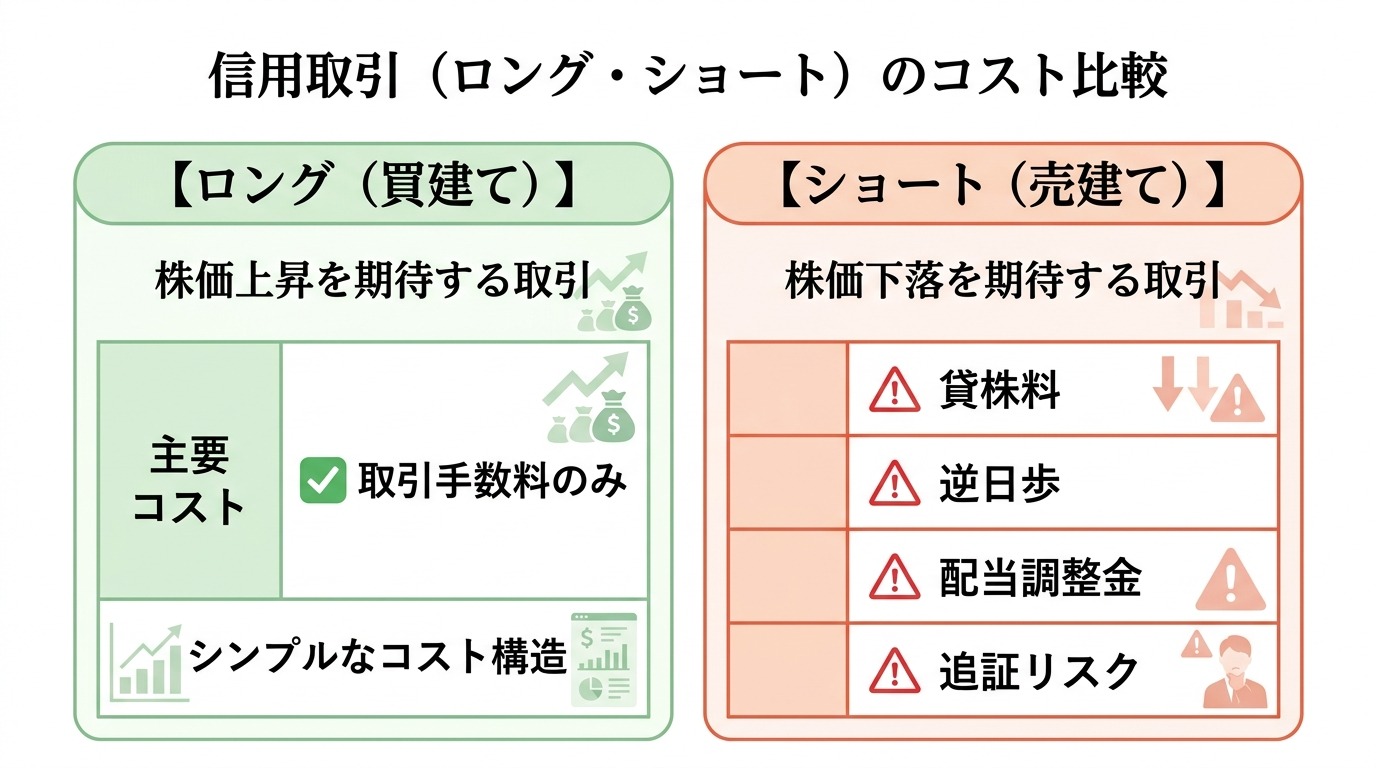

ロング(買い持ち)の構造

- 最大損失:投資元本の100%(株価がゼロになった場合)

- 最大利益:理論上無限大(株価が10倍、100倍になれば)

- 市場の長期上昇バイアス(S&P500年平均リターン7〜10%・要出典確認)が追い風

- コスト:売買手数料のみ

ショート(売り持ち)の構造

- 最大損失:理論上無限大(株価が10倍になれば10倍の損失)

- 最大利益:株価ゼロになっても100%止まり

- 市場の長期上昇トレンドが向かい風

- コスト:貸株料・逆日歩・金利・配当金支払い義務が発生

リスクとリターンが非対称であることは、多くの個人投資家が知っている。問題は「知っているのになぜ損をするのか」だ。

知られていない「空売りコスト」の本質——証券会社が儲かる仕組み

空売りをするとき、投資家は証券会社から株を「借りて」売る。この貸株ビジネスの構造を、個人投資家はほとんど理解していない。

空売りで発生するコストの全貌

- 貸株料(日歩):年率1〜数%。人気の空売り銘柄では急騰する

- 逆日歩(品貸料):株不足になると天文学的コストが発生。1日で元本の数%が飛ぶケースも

- 配当落ち調整金:権利確定日をまたぐと配当相当額を支払う義務が生じる

- 追証リスク:含み損が一定水準を超えると強制決済または追加証拠金が必要

※これらのコストはロングには存在しない。すべて空売りをする側が負担する。

証券会社は貸株料と逆日歩の差額で安定収益を得る。個人投資家が空売りで手数料を払えば払うほど、証券会社は儲かる。空売りは「個人が市場に挑む戦略」ではなく、「個人が手数料を払い続けるシステム」でもある。

機関投資家が「信用残データ」を使って個人を狩る構造

より深刻なのが、機関投資家による空売り残高データの活用だ。

信用残の公開と「ショートスクイーズ」の仕組み

日本では証券取引所が週次で信用売り残高(空売り残高)を公開している。機関投資家やHFT(高頻度取引業者)はこのデータを精緻に分析し、「どの銘柄に個人の空売りが集中しているか」を把握する。そこを集中買いして株価を吊り上げれば、追証に追われた個人の強制決済(踏み上げ)が発生し、さらに株価が上がる。これがショートスクイーズだ。

2021年のGameStop騒動はアメリカでの極端な例だが、日本の中小型株でも同様の構図は日常的に起きている(要出典確認)。個人の空売りが積み上がっているほど、機関にとっては「燃料」が蓄積されているようなものだ。

構造的な非対称性:

機関投資家は信用残データを見ながら戦略を組み立てる。個人投資家は自分の空売りポジションが「機関の戦略材料」になっていることに気づかずに売り続ける。

ショートが「機能する」局面と「機能しない」局面

ショートが完全に無意味だとは言わない。使える局面は存在する。ただし条件が極めて限定的だ。

機能しやすい局面

- 業績不正・粉飾が確定した銘柄

- 上場廃止が確実な監理銘柄

- 明確な下落トレンド継続中の銘柄(順張り)

- ヘッジ目的でポートフォリオの一部をカバー

機能しにくい局面

- 「高すぎる」と思って上昇銘柄を売る逆張り

- SNSや掲示板の情報をもとにした売り

- 信用残高が急積みされた人気ショート銘柄

- 権利確定日跨ぎの保有

個人投資家がやりがちなのは右列のパターンだ。「この株は絶対に落ちる」という確信で逆張りショートに入り、踏み上げられて退場する。

なぜ「空売りで勝てる」という幻想が消えないのか

なお@HAVE MARCYの視点

30年間で見てきた「ショート信仰」の正体

空売りへの憧れは、投資家の「逆張り欲求」から来る。「みんなが買っているものを売れる俺はすごい」という自己認識が心地よいのだ。

バブル崩壊・リーマンショックを経験した私でさえ、下落相場での空売りを「完璧なタイミング」で当てたことがある。だがその成功体験が危険だった。「自分はショートを使いこなせる」という過信が、その後の損失につながった。

ショートで勝てるプロは「構造的に有利なポジション」を持っている。情報の非対称性、コストの低さ、強制決済のないバランスシート。個人投資家にはそれがない。

空売りは「相場を読む力がある人の戦略」ではなく、「コスト負担を覚悟した上で限定的局面に使うもの」だ。その認識がない限り、証券会社と機関の収益源になり続ける。

空売りで一発当てた話はSNSに溢れる。しかし損をした話は流れてこない。生存者バイアスが「空売りで稼げる」という幻想を再生産し続けている。

個人投資家がショートと向き合うための現実的な結論

構造を理解した上での実践指針

- 初心者〜中級者:ショートは使わない。ロングで市場の上昇バイアスを享受する

- ヘッジ目的:ポートフォリオの5〜10%以内で限定的に活用(全体リスク管理が前提)

- 順張りショート:業績悪化・不正が確定した銘柄に、明確な根拠と損切りラインを設定して参加

- 逆張りショート:「高い」「バブルだ」という感覚だけで売るのは構造的敗北。やるなら強力な根拠と極小ポジションで

- コスト意識:保有日数×貸株料のコストを常に計算に入れる

「下落でも稼げる」というショートの魅力は本物だ。しかしその魅力に引き寄せられる個人投資家を、証券会社は手数料で、機関投資家は踏み上げで、市場の上昇バイアスは時間で、三方向から削り続ける。

それが「空売りで個人が負ける」本当の理由だ。

SERIES

搾取の構造を知るシリーズ

※本記事は個人投資家としての見解・分析を提供するものであり、特定の銘柄・商品への投資を推奨するものではありません。投資はご自身の判断と責任においておこなってください。記事中の統計・数値は要出典確認の表記があるものを含みます。