「ドルコスト平均法で積立投資をしながら、年に一度リバランスをする」——これが新NISAの文脈で広く推奨されている王道の積立戦略だ。

だが、この組み合わせには構造的なコストが存在する。しかも、そのコストは2つが重なり合うことで増幅する性質を持つ。

本記事では、ドルコスト平均法とリバランスという2つの「常識」が生み出す複合的なコスト構造を、モンテカルロシミュレーション(1,000回試行)を使って定量的に検証する。

まず「リバランスロス」とは何か

リバランスとは、株式・債券などの資産配分比率が基準値からズレた際に、売買によって元の比率に戻す操作だ。

たとえば「株式70%・債券30%」という配分で運用しているポートフォリオで、株式が値上がりして「株式75%・債券25%」になった場合、株式を売り・債券を買い戻して70/30に戻す。

問題はここにある。

株式が上昇した局面でリバランスをするということは、「上がった資産を売り、相対的に上がっていない資産を買う」操作に他ならない。

上昇トレンドが続く局面では、これは「上昇エンジンを削いで、低リターン資産を買い増す」行為と構造的に等価だ。この操作によって生じる機会損失を「リバランスロス」と定義する。

ただし、リバランスには「リスクの抑制」という明確な効用がある。リバランスロスはあくまでも「リターン最大化の観点からのコスト」であり、リスク管理コストとして合理的な場合もある。この前提を踏まえた上で、数字を見ていく。

シミュレーション:リバランスの損得を1,000回試す

以下の条件でモンテカルロシミュレーションを1,000回実施した。

・月次積立額:3万円

・資産配分:株式70% / 債券30%

・株式期待リターン:年率7%(月次標準偏差4.5%)

・債券期待リターン:年率2%(月次標準偏差1.2%)

・リバランス頻度:年1回(コスト0.1%)

・試行回数:1,000回

結果は以下の通りだ。

| 積立期間 | 投資元本 | リバランスなし (中央値) |

年1回リバランス (中央値) |

リバランスなしが 有利な確率 |

|---|---|---|---|---|

| 10年 | 360万円 | 465万円 | 466万円 | 45.5% |

| 20年 | 720万円 | 1,209万円 | 1,218万円 | 50.1% |

| 30年 | 1,080万円 | 2,479万円 | 2,439万円 | 57.5% |

10〜20年の短中期では、リバランスの有無による差はほぼない。しかし30年になるとリバランスなしが有利になる確率が57.5%に上昇し、中央値での差額も約40万円に広がる。

長期になるほど、株式の複利効果が支配的になり、それを削ぐリバランスのコストが積み上がる構造だ。

ドルコスト平均法の「隠れた高値づかみ」

ここからが本題の「複合損失」だ。

ドルコスト平均法は「毎月定額を買い続けることで、高値で少なく・安値で多く買える」という説明で広く普及している。これ自体は正しい。

しかし見落とされている事実がある。

年率7%で上昇する相場を想定すると:

・10年積立:最終月の購入価格は初月の2.0倍(加重平均は1.5倍)

・20年積立:最終月の購入価格は初月の3.9倍(加重平均は2.4倍)

・30年積立:最終月の購入価格は初月の7.6倍(加重平均は4.3倍)

30年積立の場合、最後の3万円は積立開始時の3万円の7.6倍の価格で購入している。

これはドルコスト平均法の「欠陥」ではない。上昇相場の恩恵を受けながら積立を続けた結果として生じる構造的な事実だ。

問題は、この状態でリバランスを行うと何が起きるかだ。

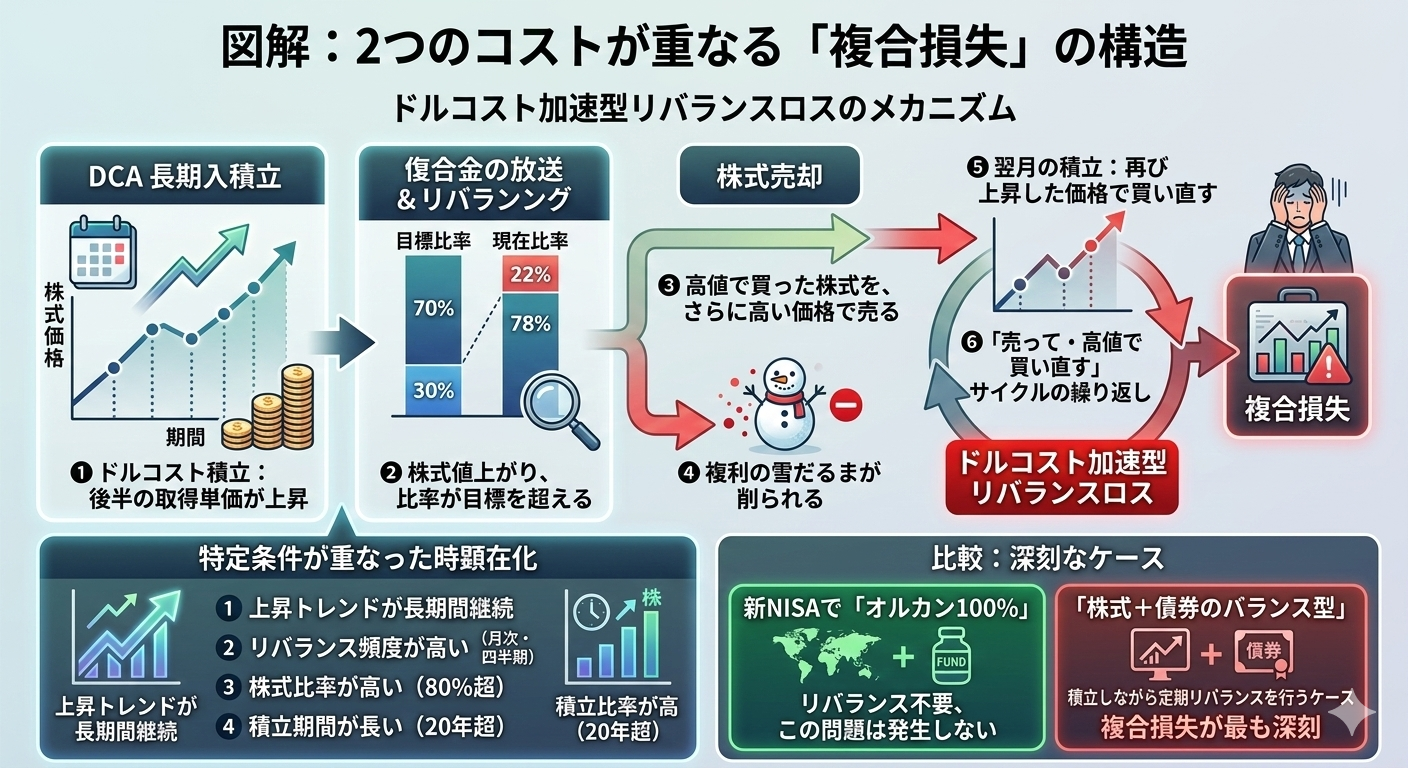

2つのコストが重なる「複合損失」の構造

ドルコスト平均法で長期積立を続けると、後半になるほど高い価格で株式を購入している。この状態でリバランス(株式売り・債券買い)を行うと、以下の構造が生まれる。

① ドルコスト積立により、後半の取得単価が上昇し続ける

② 株式が値上がりし、配分比率が目標を超える(例:70%→78%)

③ リバランスで株式を売却 → 高値で買った株式を、さらに高い価格で売る分には良い

④ しかし売却によって株式の「複利の雪だるま」が削られる

⑤ 翌月の積立では再び上昇した価格で株式を買い直す

⑥ 「売って・高値で買い直す」サイクルが繰り返される

これを「ドルコスト加速型リバランスロス」と定義する。

このコストが顕在化するのは特定の条件が重なった時だ。

- 上昇トレンドが長期間継続している

- リバランス頻度が高い(月次・四半期)

- 株式比率が高い(80%超)

- 積立期間が長い(20年超)

新NISAで「オルカン100%」を選んだ場合、リバランス不要でこの問題は発生しない。複合損失が最も深刻になるのは「株式+債券のバランス型」を積立しながら定期リバランスを行うケースだ。

では「リバランスしない」が正解か

ここで単純な結論に飛びつくと、判断を誤る。

リバランスの本質的な価値は「リターン最大化」ではなく「リスクの制御」にある。

・暴落時のダメージ軽減:株式比率が高いまま暴落すると損失が増大する。リバランスはこれを抑制する

・精神的安定:配分が基準内に収まることで、極端なポジションへの不安を減らす

・暴落後の自動買い増し効果:株式が急落した際に債券を売って株式を買い戻すリバランスは、結果として安値買いになる

リバランスのコスト(リバランスロス)は「リスク管理の保険料」として解釈できる。

30年間リバランスをしなかった場合、株式比率は70%から90%以上に膨らんでいる可能性が高い。2008年・2020年のような暴落局面で、このポートフォリオがどれだけの損失を被るかは計算するまでもない。

複合損失を最小化する現実的な設計

完全な解答はないが、コストを抑制しながらリスク管理を維持する設計は存在する。

① リバランス閾値を設ける

「配分が±5%以上ズレたらリバランス」という閾値方式にする。頻度を下げることでリバランスコストの累積を抑制できる。

② 新規積立でリバランスする(売らずに買いで調整)

比率が下がった資産への積立額を増やすことでリバランスする。売却が発生しないため、複利の雪だるまを削がない。ドルコスト積立の文脈ではこれが最も合理的だ。

③ ライフステージに応じてリバランス頻度を変える

積立期間が長い若年期は低頻度(5年に1回程度)、退職前の10年は年1回以上に頻度を上げる。リバランスロスが最も痛いのは長期上昇トレンド中の頻繁なリバランスだ。

まとめ:「正しい」戦略の組み合わせにも複合コストは存在する

ドルコスト平均法もリバランスも、それ単体では合理的な戦略だ。だが2つを組み合わせると、上昇相場の長期局面において「高値で買い続けながら、上昇した資産を売る」という構造が繰り返される。

1,000回のシミュレーションが示したのは、30年積立において「リバランスなし」が有利になる確率が57.5%であり、中央値で約40万円の差が生じるという事実だ。

この数字が「大きい」か「小さい」かは、リスク許容度と運用目的によって変わる。重要なのは、この複合コストが存在することを知った上で設計するかどうかだ。

「みんながやっている正しい方法」の組み合わせが、必ずしも「最適な結果」をもたらすとは限らない。構造を理解することが、30年後の数百万円の差を生む。

📚 この記事と合わせて読みたい【搾取の構造シリーズ】