「マクドナルドは外食産業だ」──あなたがそう思っているなら、彼らのビジネスモデルに、まんまとやられている。

最新の2025年12月期決算を読んだとき、私は思わず唸った。売上高4,166億円、営業利益532億円という優等生な数字の裏に、外食企業らしからぬ「もう一つの顔」が隠れていたからだ。

- マクドナルドの収益構造に占める「不動産収入」の実態

- FCオーナーが実質的に「テナント」として組み込まれる仕組み

- 30年以上の投資経験から見た、このビジネスモデルの「強さと残酷さ」

決算書に「バーガー屋」の姿はない

2025年12月期の日本マクドナルドホールディングス(証券コード:2702)の決算数字をおさらいしよう。

- 売上高:4,166億円(前期比+2.7%)

- 営業利益:532億円(前期比+10.9%)

- フランチャイズ収入(推計):約1,320億円超 ※2024年12月期実績より

- うち不動産賃貸収入(推計):641億円 「フランチャイズ収入のうち賃料部分が過半数を占める(グローバルMcDonald’s Corpでは約63%)」

ここで注目してほしいのが、「不動産賃貸収入(推計641億円)」と「営業利益(532億円)」の関係だ。不動産からの収入が、事業全体の営業利益を上回る可能性がある。この一点だけで、マクドナルドが「外食企業」という分類では語れないことがわかる。

米国マクドナルドの開示情報はさらに露骨だ。グローバルのフランチャイズ収入のうち、賃料が占める割合は約63%(2019年実績)。「ハンバーガーのロイヤルティ」ではなく、「土地と建物の賃料」が収益の中心なのだ。

「FCオーナー」という名のテナント

マクドナルドのビジネスモデルを整理すると、こうなる。

- 一等地を先手必勝で取得する──交通量の多い交差点の角、駐車場付き物件。数十年のノウハウが立地選定を支える

- 建物を建てて「マクドナルド仕様」にする──ドライブスルー動線、看板の位置、内装規格。全部本部が設計する

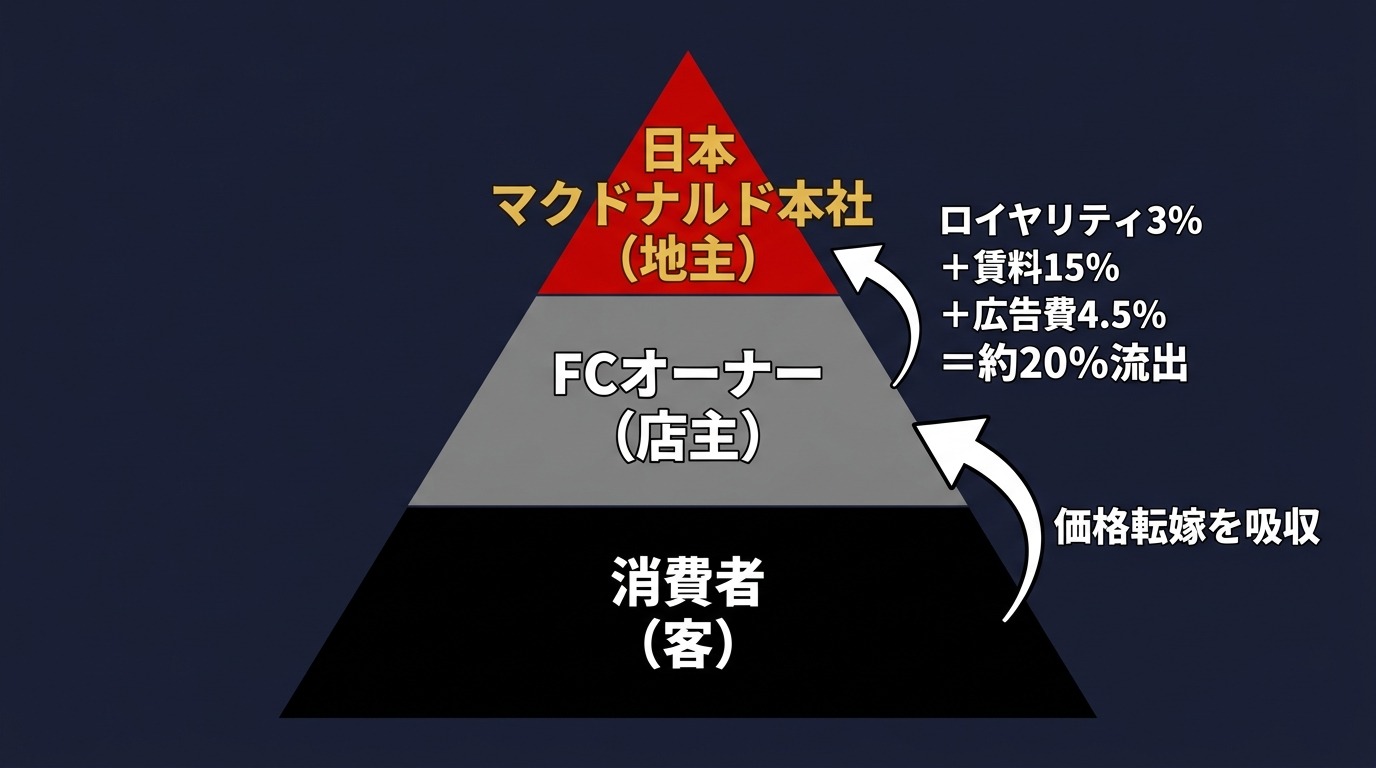

- FCオーナーに転貸する──「マクドナルドブランドで商売できる」という名目で、売上の3%ロイヤルティ+賃料をセットで請求

- FCオーナーが赤字でも賃料は入る──これが最大のポイント。テナントの業績と無関係に「地主」への支払いは発生する

一般的なフランチャイズにおける賃料負担は売上の6〜10%とされる。ところがマクドナルドのFCオーナーが負担する賃料は売上の8.5〜15%と高めに設定されているという調査がある(米国FCオーナー組合の調査。要出典確認)。

つまり「マクドナルドのオーナー」として参加した人間は、実態としては「マクドナルドが保有する不動産の賃借人」に組み込まれている。ブランドという看板が、その事実を隠している。

💡 なお@HAVE MARCYの視点|投資歴30年以上の独自考察

日本マクドナルド(2702)は証券分類上「小売業」に区分されている。だが私は、この株を分析するとき、不動産賃貸系のREITと同じ視点を当てることがある。

なぜか。資産に占める有形固定資産(≒土地・建物)の比率が約39%と、同業2位のモスフードサービスの約17%と比べて2倍以上だからだ(2022年時点)。これはバーガー屋の財務構造じゃない。不動産会社の財務構造に近い。

「外食が苦手な消費者」が増えてもマクドナルドへの影響は限定的かもしれない。なぜなら彼らの収益基盤の一部は、テナント(FCオーナー)が存続している限り、「土地の賃料」として入り続けるからだ。これは「外食株」ではなく「ブランド付き不動産株」の特性だ。

個人が知らずに乗っかっている「搾取の構造」

冷静に整理すると、このビジネスモデルには3層の利益収奪が設計されている。

- 第1層:消費者から──「安い・早い」イメージを維持しながら実質的な値上げを続ける。ビッグマック250円(2002年)→480円(2025年)。約2倍。

- 第2層:FCオーナーから──ロイヤルティ(売上3%)+賃料(売上8.5〜15%)+広告費(売上4.5%)。手数料だけで売上の20%弱が本部に流れる計算になる。

- 第3層:個人投資家から──「外食株」として分析した個人投資家は、PER・PBR・配当利回りで評価しがちだ。だが真の企業価値評価には、不動産保有額の観点が不可欠。この「見えにくさ」がミスプライシングを生む。

構造として最も巧妙なのは第2層だ。FCオーナーは「自分のビジネスを経営している」という意識を持つ。しかし契約の実態を読み解くと、ハンバーガーの焼き方から営業時間、仕入れ先まですべてが本部規定。「自営」という言葉で包まれた、精巧な賃貸契約の履行者にすぎない。

「マクドナルドのFCオーナーになれば自分のビジネスができる」──この言葉を額面通りに受け取ってはいけない。加盟する前に必ず「収支シミュレーション上の本部への支払い総額」を試算すること。それがリアルなビジネスの出発点だ。

なぜこの構造は崩れないのか

マクドナルドの「地主モデル」が30年以上崩れない理由は3つある。

- ブランドが「借り手の信用補完」になる──マクドナルドというブランドがある限り、FCオーナーは客を集め続けられる。つまり「マクドナルドのブランドを保有 = 優良テナントを自動調達できる」という仕組みだ。

- 退出コストが極めて高い──FCオーナーは加盟時に数千万円の初期投資を行っている。撤退するには「捨てるコスト」が発生する。この非対称性が、テナントを縛り続ける。

- 「成功体験」が次の志願者を生む──一部の優秀なFCオーナーの成功事例がメディアに流れ、新たな加盟希望者が補充される。地主のポートフォリオは常に更新されていく。

これは資本主義の精巧な設計だ。「バーガーが好き」という消費者の感情、「起業したい」という個人の夢、「外食株として成長期待」という投資家の認識──その全部に、別の収益回収装置が仕込まれている。

私が30年以上の投資経験で学んだことの一つは、「あなたが見ているものが本業ではない企業」を見極める眼を持つことだ。マクドナルドはその最も洗練されたケーススタディの一つと言っていい。

- 日本マクドナルド(2702)の本質は、FCブランドを活用した「不動産賃貸業」に近い

- 不動産賃貸収入(推計)が営業利益を上回る可能性がある点は、外食株としての評価に再考を促す

- FCオーナーは「自分のビジネス」として加盟するが、構造上は「マクドナルドのテナント」に近い

- 消費者・FCオーナー・個人投資家の3層に対し、異なる形の情報非対称が設計されている

- 「見えている業種」と「稼ぎ方の本質」が乖離している企業への投資は、正しい分類で分析すること