経営者は「成長のための資金調達」と説明する。アナリストは「財務体質の強化」と評価レポートに書く。

だが30年間、私が見てきた現実はこうだ——増資発表翌日の株価が、その会社の「本当の評価」に最も近い。

- 増資とは何か——3種類の構造を正確に理解する

- 「なぜ銀行から借りないのか」という本質的な問い

- 開示資料に並ぶ「定型文」の裏側を読む

- 第三者割当増資という希薄化装置の仕組み

- ディスカウント発行が既存株主に何をするか

- 増資を繰り返す企業の末路

- 個人投資家が増資発表で確認すべき5つのポイント

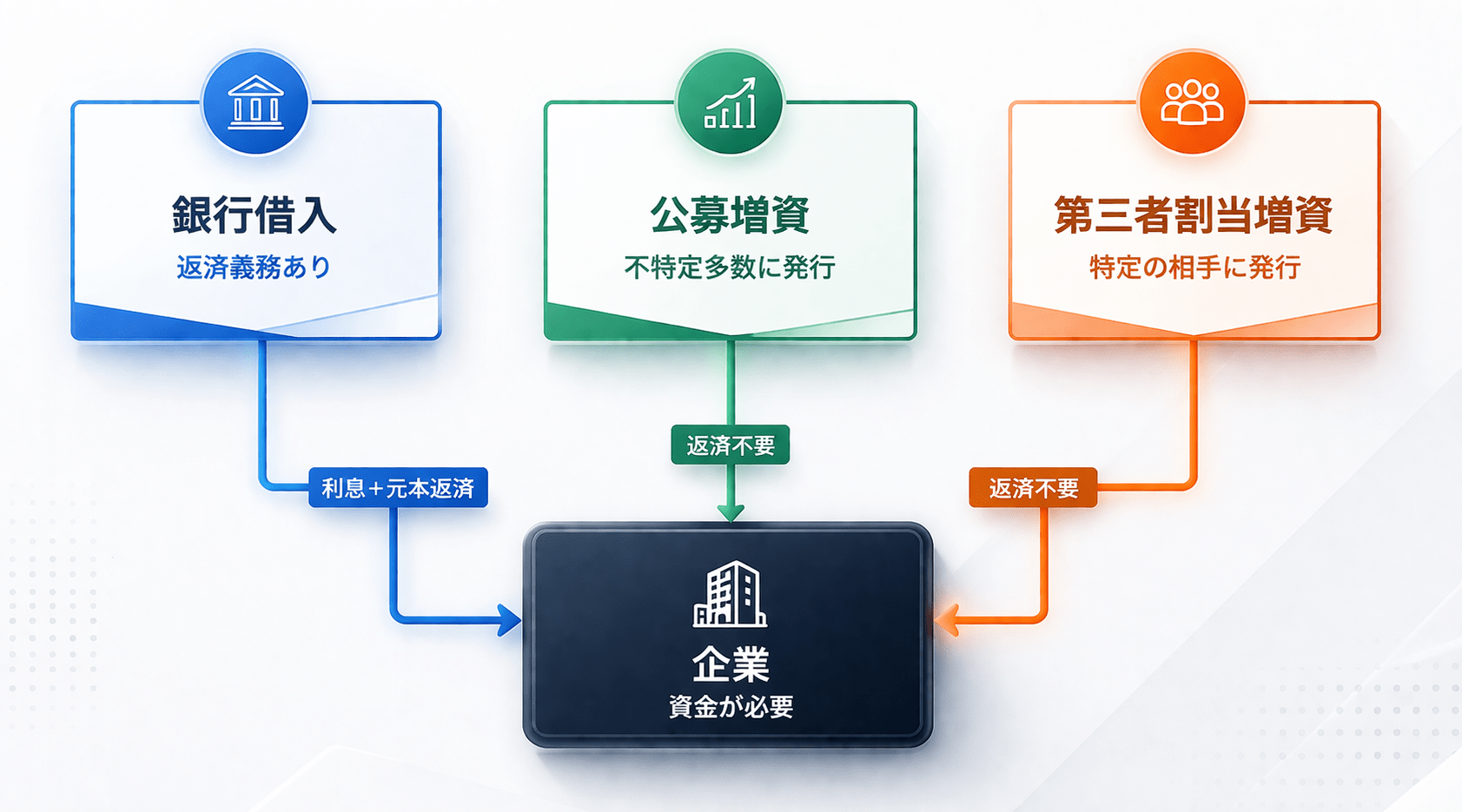

増資とは何か——3種類の構造を正確に理解する

増資とは、企業が新たに株式を発行して資金を調達することだ。借入と根本的に異なるのは、返済義務がないという点だ。銀行から借りれば利息を払い、元本を返さなければならない。増資で集めた金は、理論上、返さなくていい。

| 種類 | 対象 | 特徴 |

|---|---|---|

| 公募増資(PO) | 不特定多数の一般投資家 | 大規模調達が可能。株式市場を通じて広く募集。 |

| 第三者割当増資 | 特定の相手(ファンド・事業会社など) | スピーディだが、相手の意図が株価を左右する。 |

| 株主割当増資 | 既存株主 | 希薄化しにくいが、調達規模が限られる。現在はほぼ使われない。 |

このうち個人投資家が最も影響を受けるのが公募増資と第三者割当増資だ。両方に共通するのは、既存株主が保有する株式の価値が薄まる「希薄化(ダイリューション)」が発生するということだ。

「なぜ銀行から借りないのか」という本質的な問い

ここが最初の問いだ。返済不要な資金が調達できるなら、企業はいつでも増資を選ぶべきではないか——そう思うかもしれない。だが現実はそうではない。

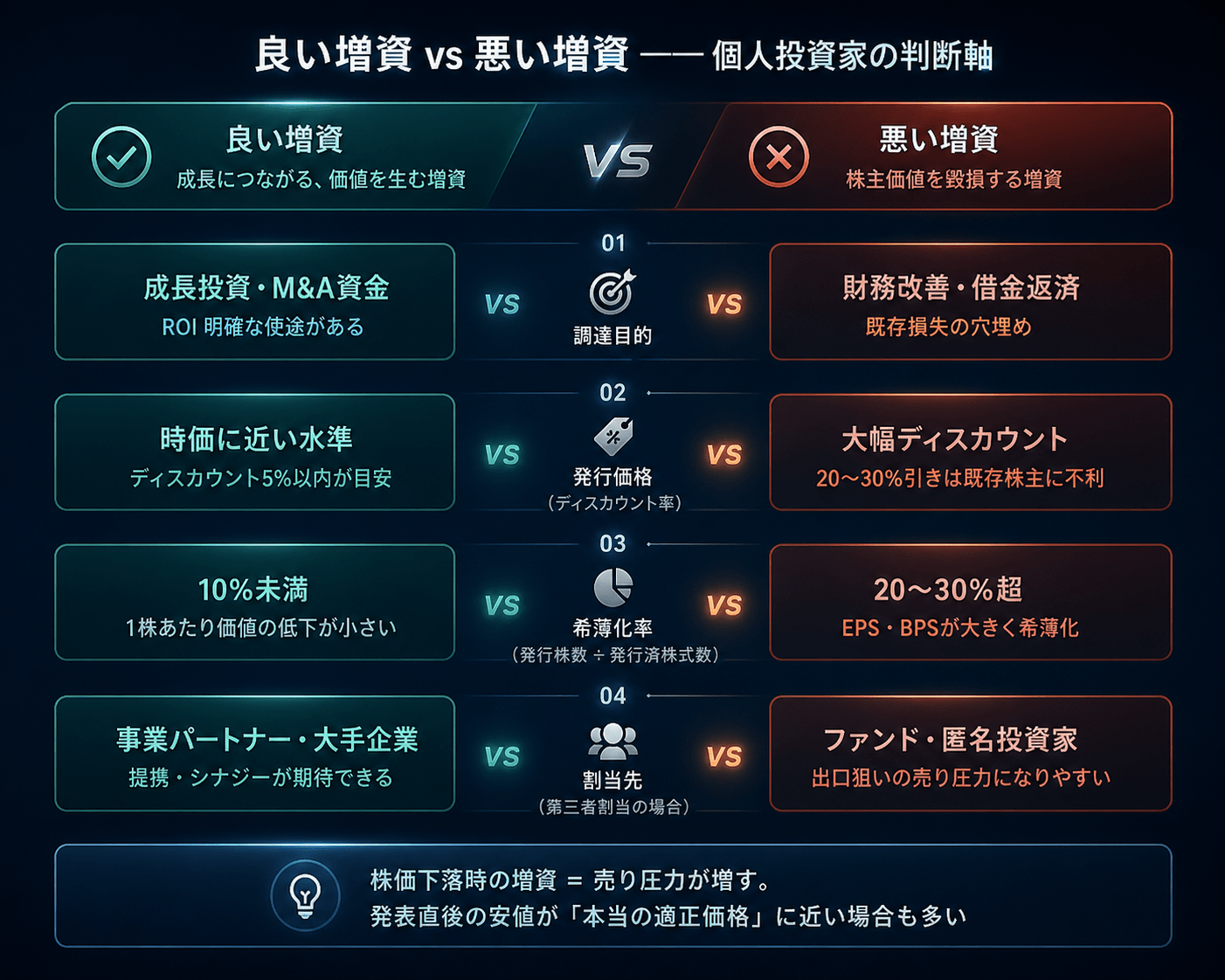

財務健全な企業は、通常は銀行借入を優先する。なぜなら増資は既存株主の持ち分を希薄化させるため、経営者にとっても株主にとってもコストがかかる選択だからだ。業績好調な企業が増資に頼る必要はほとんどない。

では企業が増資を選ぶのはどんな状況か。大きく3つに分類できる。

| 状況 | 内容 | 個人投資家の判断 |

|---|---|---|

| ① 銀行が貸してくれない | 債務超過・赤字継続・担保不足で融資不可 | 🔴 最も危険。財務危機の可能性大 |

| ② 財務体質の改善が目的 | 自己資本比率を上げ、負債比率を下げたい | 🟡 目的は理解できるが株主負担あり |

| ③ 大型M&A・設備投資の資金 | 借入だけでは規模が足りない大型投資 | 🟢 目的と使途が明確なら許容範囲 |

①の状況で増資が起きるとき、開示資料には必ず「成長のため」「財務基盤の強化」という言葉が並ぶ。だがその実態は、銀行に断られた後の最後の手段であることが多い。

開示資料に並ぶ「定型文」の裏側を読む

30年間、増資の開示資料を読んできた。そこには判で押したように同じ表現が並ぶ。

この一文を解読する。「事業拡大」は具体的な事業計画を伴っていなければ意味をなさない。「財務基盤の強化」は、現在の財務基盤が弱いことを間接的に認めている。そして「第三者割当」は、公募市場で資金を集められなかった——あるいは集めにくい状況にあることを示唆している。

- 「運転資金の確保」——日常的な資金が回っていない状態

- 「借入金の返済」——増資で借金を返す。新たな価値を生まない

- 「財務体質の改善」——現在の財務が問題であることの間接的告白

- 割当先が「〇〇投資事業有限責任組合」などファンド名義

- 発行価格のディスカウント率が「最大20%」などの上限表記

逆に、使途が「○○工場の新設(投資額△億円、稼働予定○年○月)」のように具体的で、調達額と使途の規模が一致している増資は、経営者が本当に成長投資として計画しているサインだ。

第三者割当増資という希薄化装置の仕組み

第三者割当増資がなぜ個人投資家にとって危険なのか——その仕組みを正確に理解してほしい。

資金が必要

大幅ディスカウント価格

安値で大量取得

時価で利確

株価下落・希薄化

ファンドは発行価格と市場価格の差分を利益として得る。企業は資金を調達できる。この取引で損をするのは既存の個人投資家だけだ。

希薄化の計算を具体的に見てみよう

発行済み株式数1,000万株、株価500円の企業が、300万株を400円(20%ディスカウント)で第三者割当増資した場合を考える(要出典確認・あくまで試算例)。

| 項目 | 増資前 | 増資後 | 変化 |

|---|---|---|---|

| 発行済み株式数 | 1,000万株 | 1,300万株 | +30% |

| 1株あたり純資産(BPS) | 500円(仮) | 約415円 | ▲17% |

| 1株あたり利益(EPS) | 50円(仮) | 約38円 | ▲23% |

| ファンドの取得コスト | — | 400円/株 | 市場価格比▲20% |

ファンドは400円で取得した株を、市場が500円に戻った段階で売り始める。その売り圧力が株価の上昇を阻み、個人投資家は「なぜか上がらない」と感じ続ける。これが希薄化装置の本質的な構造だ。

この構造を「搾取」と呼ぶかどうかは別として、明確に言えることがある。ファンドへの第三者割当増資における「ディスカウント率」は、その企業の財務的な苦境の深さに比例する。ディスカウント率が大きいほど、企業側の選択肢が少なかったということだ。発行価格を見ただけで、その会社の交渉力——言い換えれば財務的な体力——がわかる。20%超のディスカウントで第三者割当を引き受けてもらっている企業は、要するに「それ以外に選択肢がなかった」ということを自ら開示しているに等しい。

ディスカウント発行が既存株主に何をするか

公募増資においても、発行価格は通常、直近の市場価格より数%低い水準に設定される。これは一般投資家に購入インセンティブを与えるための慣行だ。問題はそのディスカウント率と規模の組み合わせだ。

- ディスカウント率が5%程度以内

- 発行新株数が発行済み株式の10〜15%未満

- 調達資金の使途が具体的かつ収益貢献が期待できる

- 増資発表前後の株価が比較的安定している

- ディスカウント率が10%を超える

- 発行新株数が発行済み株式の20〜30%超

- 増資前から株価が半値以下に落ちている(下落局面での増資)

- 増資発表が業績下方修正と同時に出る

- 「継続的な資金調達の一環」など、将来の追加増資を示唆する表現がある

特に注意すべきは「増資発表と業績下方修正の同時開示」だ。悪材料を一度に出して「出尽くし」感を演出するIR手法だが、実際には財務危機が相当程度進行していることを意味する。このパターンが出た株は、「出尽くし」ではなく「始まり」であることが多い。

増資を繰り返す企業の末路

最も危険なのは、増資を繰り返す企業だ。一度の増資で財務を立て直せなかった企業は、再び資金難に陥り、再び増資を選ぶ。このサイクルに入った企業から抜け出せた例を、私はほとんど知らない。

- 第1回増資:「成長投資のため」と説明。株価は一時的に下落後、様子見。

- 第2回増資:「前回調達資金の追加」と説明。株価は大幅続落。

- 第3回増資:説明が苦しくなる。「事業環境の変化に対応するため」。株価は低迷。

- その後:監理銘柄→上場廃止、または非公開化という結末。

過去に監理銘柄に指定された企業の財務履歴を遡ると、複数回の第三者割当増資が確認されるケースが少なくない(要出典確認)。増資の回数は、その企業が自己資金で事業を回せていないことの累積記録でもある。

「増資は悪」ではない。成長フェーズの企業がM&A資金を増資で調達し、それが株主価値を高めた事例は確かに存在する。だが個人投資家として30年間市場を見てきた私の実感は、「良い増資より悪い増資の方が圧倒的に多い」というものだ。そして悪い増資は、発表の瞬間にほぼそれとわかる。開示資料の言葉ではなく、割当先・価格・希薄化率という数字だけを見れば、経営者がどれだけ追い詰められているかは読める。「成長のための増資」という言葉を信じるかどうかではなく、数字を読む力があるかどうか——そこに、個人投資家間の実力差が如実に出る。

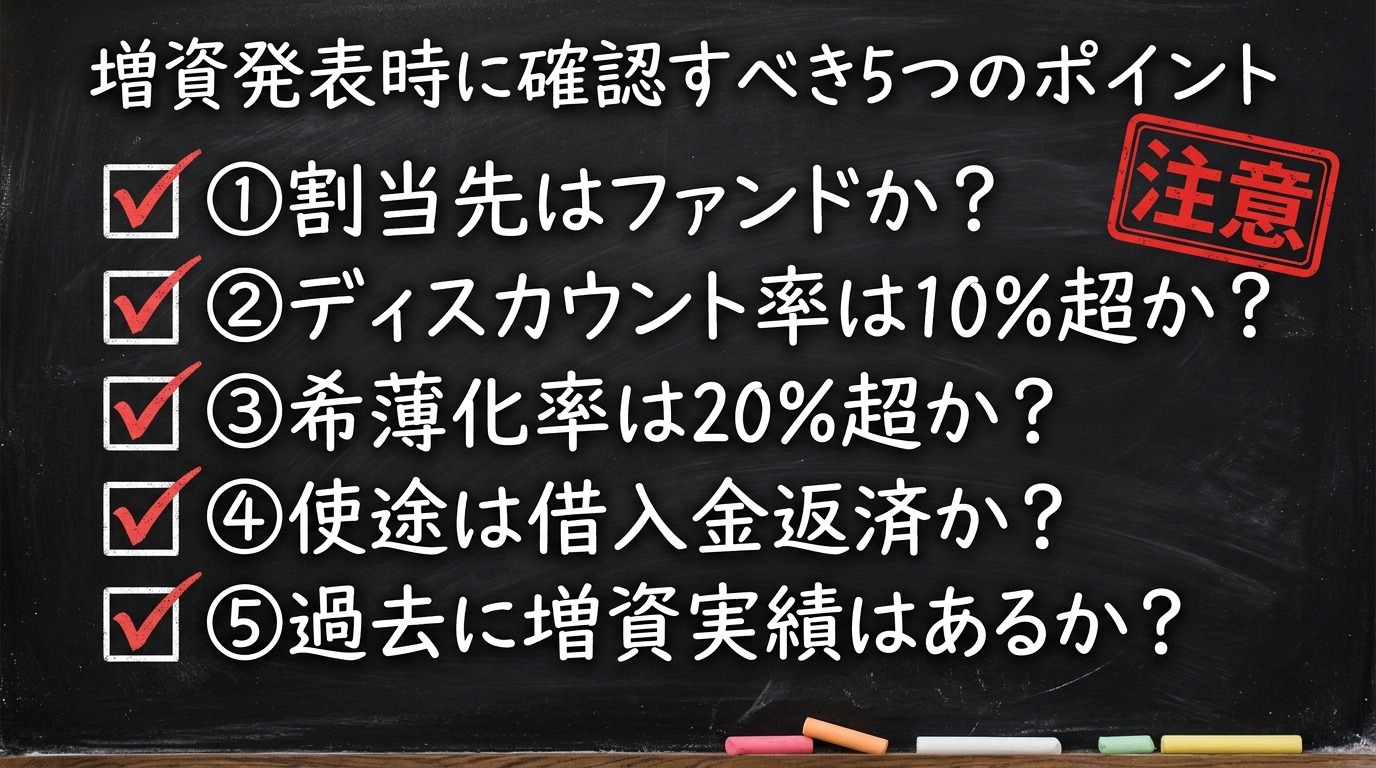

個人投資家が増資発表で確認すべき5つのポイント

- 割当先は誰か——事業会社か、ファンド・匿名の「投資事業組合」か。後者は出口狙いの売り圧力になりやすい。

- 発行価格のディスカウント率——10%超は黄信号、20%超は赤信号。数字が大きいほど企業の交渉力がなかった証拠。

- 希薄化率——発行株数÷発行済み株式数。20%を超えるなら既存株主への影響は大きい。

- 調達資金の使途——「運転資金」「借入金返済」は危険信号。設備投資・M&Aでも具体的な計画があるかを確認。

- これが何回目の増資か——過去の適時開示を検索し、増資の回数と規模を確認する。繰り返し増資は最大の警戒サインだ。

増資発表の開示資料はすべてEDINETまたは各社IRページで確認できる。発表翌日の株価が急落しているなら、市場がその増資を「悪材料」と判断した結果だ。その判断を「過剰反応」と思うか「正当な評価」と思うかで、その後の行動が分かれる。30年の経験上、市場の第一反応の方が、経営者の説明より正直であることが多い。

- 増資は返済不要の資金調達だが、既存株主の持ち分を希薄化させるコストがある

- 健全な企業は通常、銀行借入を優先する。増資を選ぶ時点で「銀行に断られた可能性」を疑うべきだ

- 開示資料の「成長のため」という文言より、割当先・価格・希薄化率という数字を見よ

- 第三者割当増資でファンドが安値取得→市場売却する構造は、既存株主が損をする仕組みだ

- ディスカウント率の大きさは、企業の財務的な追い詰められ具合に比例する

- 増資を繰り返す企業の多くは、最終的に上場廃止や非公開化という結末を迎える

- 増資発表翌日の株価下落は「過剰反応」ではなく、市場の正直な評価であることが多い