「空売り残高が3%か。そろそろ踏み上げかな」——そう判断して買い向かい、含み損を抱えた経験はないだろうか。

正直に言う。その3%という数字、機関投資家が仕掛けた実際のショートの半分以下しか見えていない可能性がある。

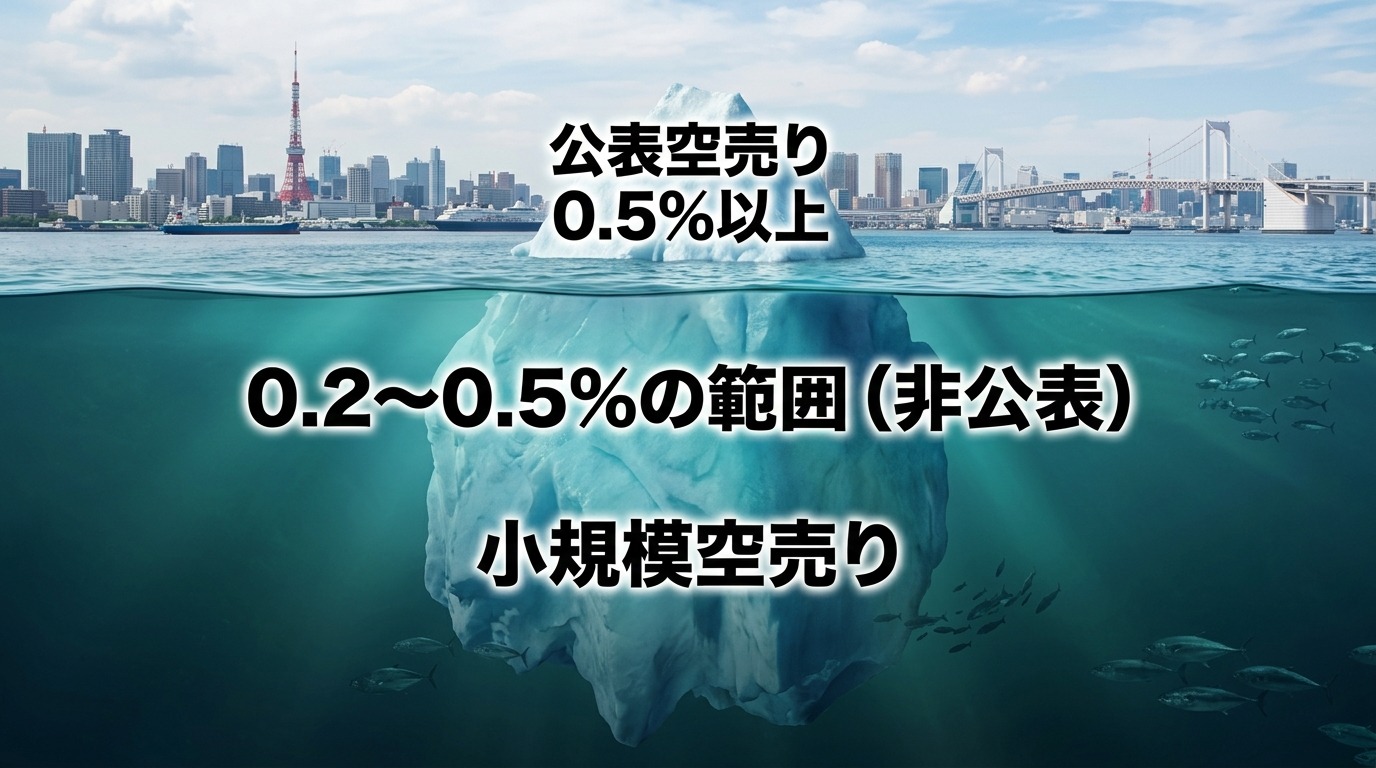

東証が毎日公表している空売り残高データは、制度上0.5%以上のポジションしか開示されない。残りは闇の中だ。個人投資家が「見えている数字」を全体だと思い込んで意思決定している間に、プロはその限界を知り尽くした上で動いている。このギャップが、繰り返し個人がカモにされる構造的な原因の一つだ。

📋 東証の開示ルール

金融庁の内閣府令に基づき、取引参加者は発行済み株式数の0.2%以上の空売り残高を東証に報告する義務がある。しかしホームページ上で一般公開されるのは0.5%以上のポジションのみだ。0.2〜0.5%帯は「存在するが見えない」状態に置かれている。

これはルールの抜け穴ではなく、制度設計そのものの構造だ。報告は0.2%から義務化されているのに、個人投資家が実際に確認できるのは0.5%以上のみ。差分の0.2〜0.5%帯が「実態として見えない空売り」の温床になっている。

さらに言えば、機関投資家はプライマリーブローカー(ゴールドマン・サックスやモルガン・スタンレーなど)を経由して株を借りるため、ブローカー名義で空売り残高が報告されるケースもある。ファンド名が直接出てこないケースも相当数ある。(要出典確認)

見えているデータだけで判断するのは、水面上の氷山だけ見て船のルートを決めるのと同じだ。プロの現場ではどう補正するか、順番に解説する。

まずは素直に、東証が公表している0.5%以上の空売り残高を全機関分合計する。これがベースライン。ただし、これはあくまでも「最低ライン」だ。

ここが最初のキモだ。0.5%以上の機関が複数いる銘柄には、同じ銘柄に0.2〜0.5%帯のポジションを持つ機関が複数潜んでいる可能性が高い。

📌 推定の目安(要出典確認)

- 保守的な推定:公表値に +0.5〜1.0%

- 空売り人気銘柄(強気推定):公表値に +1〜3%

貸株残高は、証券会社が実際に株を貸し出している量の集計値だ。空売りをするためには株を借りなければならないため、貸株残高はショートポジションの総量と強く相関する。

「貸株残高が高水準なのに公表空売りが少ない」という乖離が見えたとき、0.2〜0.5%帯の未公表ポジションが大量に積み上がっているシグナルと読める。

残高の絶対値より、出来高との相対値を見ることで「買い戻しにかかる日数=圧力」が可視化される。

📌 目安(要出典確認)

- 1〜3日分:軽い(踏み上げエネルギー小)

- 5日分以上:重い(徐々に圧力増大)

- 10日分以上:踏み上げ予備軍候補

残高(ストック)に加えて、当日の空売り比率(フロー)を見ることで新規ショートの勢いが把握できる。

- 高水準が継続(40〜50%台)→ 新規ショートが積み上がり中

- 比率が下がり始める→ 買い戻し開始の可能性あり(踏み上げ前兆)

ここまでの要素を組み合わせると、現場で使える推定式はこうなる。

(0.5%以上の公表合計)

+ (0.2〜0.5%帯の推定量)

+ (小口・個人のショート量)

📌 ざっくり倍率(要出典確認)

普通銘柄:×1.3〜1.8

人気空売り銘柄:×2以上

具体例:

公表空売り残高が 3.0% の銘柄の場合

- 保守的推定(×1.3〜1.5)→ 実態は 4〜5%程度

- 強気推定(×1.8〜2.0)→ 実態は 5〜8%程度

※これを「大げさ」と思うなら、貸株残高と照らし合わせてほしい

データを読む上で一番重要なのは、パターンの組み合わせ判定だ。単一指標だけでは意味をなさない。

✅ 踏み上げ候補のシグナル(4条件が揃うと強い)

- 空売り残高:増加トレンド

- 貸株残高:高水準

- 出来高:減少傾向

- 株価:横ばい〜下げ止まり

読み:「ショートは溜まっているが、下げきれていない」→踏み上げのエネルギーが蓄積

❌ これはただの下げトレンド(踏み上げ期待は危険)

- 空売り残高:増加

- 出来高:増加

- 株価:下落継続

読み:売り勢が勢いを持って参戦中。踏み上げを期待して買い向かうのは自殺行為。

🔍 なおの視点|30年で学んだ「見えない数字」の怖さ

個人投資家が公表空売り残高を見て「踏み上げか」と判断するのは、川の水位計だけを見て洪水を予測しようとするようなものだ。上流のダムがどれだけ水を溜めているかを見なければ意味がない。

私が長年の実戦で学んだのは、「見えているデータは全体の一部に過ぎない」という当たり前の事実だ。機関はその前提を知った上でポジションを組む。個人はその前提を知らずに「公表3%=大きな踏み上げ候補」と信じ込む。このギャップが、相場での非対称な結果を生み続けている。

実質量の推定は難しくない。貸株残高、出来高、当日比率の3つを組み合わせれば、かなりの精度で「本当の圧力」が見えてくる。それだけで、多くの個人投資家より一段高い位置から相場を見られるようになる。

- 公表値(0.5%以上)を合計する → ベースラインとして把握

- 貸株残高と公表値を比較 → 乖離が大きければ未公表ポジションが多い

- 出来高比で買い戻し所要日数を計算 → 10日分超は踏み上げ候補

- 当日空売り比率のトレンドを確認 → 下がり始めたら買い戻し初動の可能性

- 4指標の組み合わせで「候補」か「下げトレンド」かを判定 → 単一指標での判断禁止

東証が公表しているのは氷山の先端だ。本体を推定する手段は揃っている。あとはそれを使うかどうかの差だけだ。