📌 この記事の結論

片山晃氏がミラティブ株を9.43%、VCから市場外で取得し保有比率14.27%・第2位株主に浮上した。焦点は「片山氏が買った」ことより「VCが市場ではなく相対を選んだ」ことにある。EXITしたいVC側の都合が先にあり、片山氏はその受け皿として都合のいいタイミングで現れた——そう見える取引だ。同氏には2021年のモダリス・ロックアップ違反という前科もあり、”長期保有”の看板をそのまま信じるのは危うい。SBI信用取引での取得分を含む以上、踏み上げ狙いの個人が二次的に巻き込まれるリスクも残る。

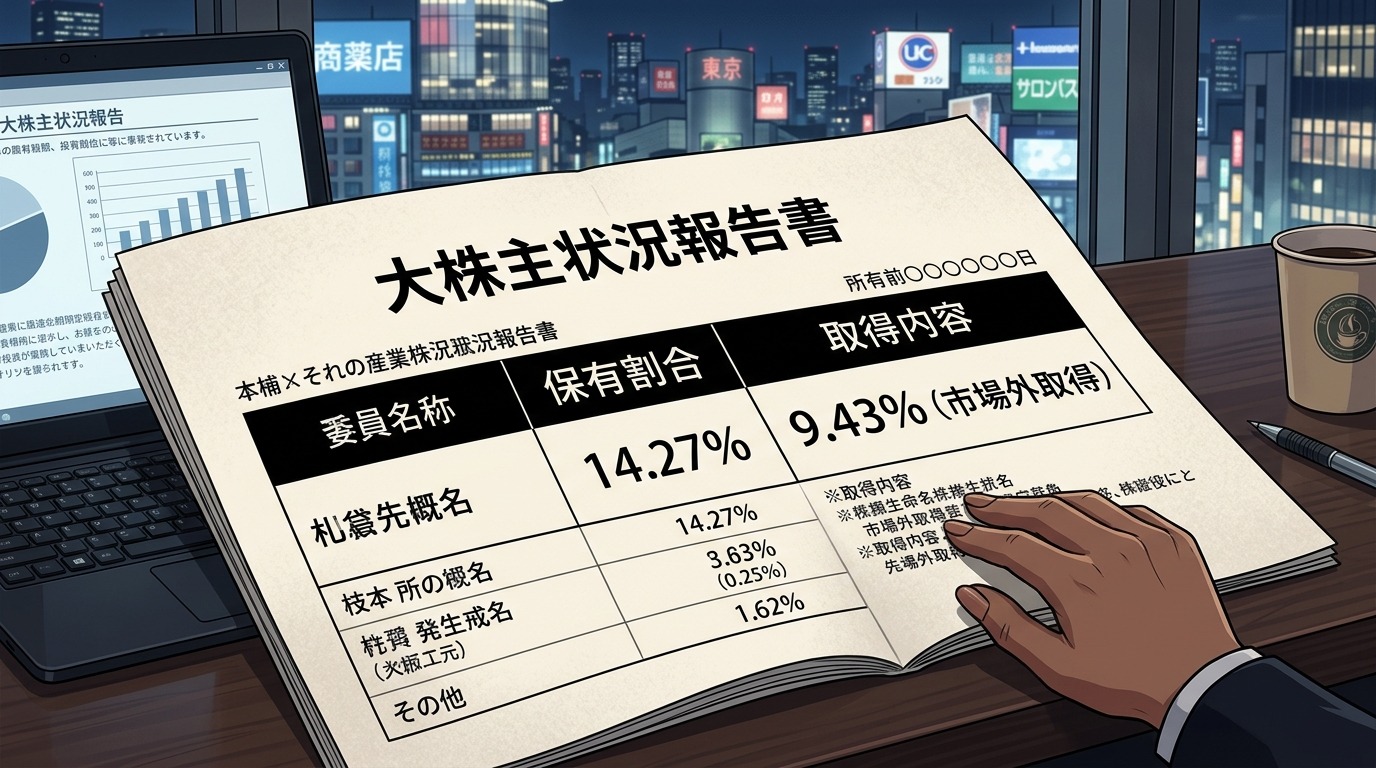

2026年7月9日、ミラティブ(証券コード:472A)について片山晃氏の大量保有報告書が開示された。

保有株式2,418,900株、保有比率14.27%。報告義務発生日は7月2日、株式の受渡しは7月4日。市場外で9.43%分を取得したとある。取得元はANRI3号投資事業有限責任組合、グローバル・ブレイン6号・7号投資事業有限責任組合、KDDI新規事業育成3号投資事業有限責任組合——名だたるベンチャーキャピタルだ。片山氏はこれで、創業者兼社長の赤川隼一氏に次ぐ第2位大株主に浮上した。

数字だけ見れば、単なる大量保有報告書の一本にすぎない。ただ、この銘柄をずっと追ってきた身としては、正直ここは素直に喜べない。

なぜ「素直に喜べない」のか

ミラティブは去年12月に上場して以来、公募価格860円から一度も浮上できないまま下げ続けている銘柄だ。当サイトでも以前、VCが持ち株の46%を一律売却したことが公募割れの主因だという構造を書いた。今回の片山氏の動きは、一見するとその逆——VCの持ち株を市場外で引き受けて、需給を圧迫しない形にした、という見方もできる。

今回の取引の内訳(開示情報より)

・保有株式数:2,418,900株(保有比率14.27%)

・報告義務発生日:2026年7月2日

・市場外取得分:9.43%(159万7,900株)

・株式受渡日:2026年7月4日

・取得元:ANRI3号、グローバル・ブレイン6号・7号、KDDI新規事業育成3号など複数のVC

・取得目的:純投資(会社側開示による)

・うちSBI証券での信用取引分:821,000株(保有株式全体の約34%、発行済株式数に対しては約4.8%相当)

・報告義務発生日:2026年7月2日

・市場外取得分:9.43%(159万7,900株)

・株式受渡日:2026年7月4日

・取得元:ANRI3号、グローバル・ブレイン6号・7号、KDDI新規事業育成3号など複数のVC

・取得目的:純投資(会社側開示による)

・うちSBI証券での信用取引分:821,000株(保有株式全体の約34%、発行済株式数に対しては約4.8%相当)

本題はここからだ。投資家はどうしても「誰が買ったか」に目が行く。片山晃という名前は強いから、なおさらそうなる。でも、この取引で本当に見るべきは「誰が、なぜ、市場ではなく相対で売ったか」の方だと思っている。

VCはなぜ市場で売らず、相対を選んだのか

VCが市場で普通に売らなかった理由は、いくつか考えられる。

まず出来高の問題。ミラティブは上場来ずっと薄商いが続いている銘柄で、159万株超をそのまま市場に流したら、値を大きく崩さずに売り切ることはほぼ不可能だ。IPOロックアップ解除直後に似たような値崩れは、この銘柄自体が2月に一度経験している。同じ轍を踏みたくないVCがいてもおかしくない。

次に価格の固定。相対取引なら、市場の値動きに左右されずに一括の価格で決済できる。市場で少しずつ売れば、自分の売り注文自体が値を押し下げ、後半の約定価格が悪化していく——いわゆる自分で自分の首を絞める展開になる。まとめて一本で捌ける相手が現れるなら、それに越したことはない。

そして開示のタイミングコントロール。市場売買なら日々の変更報告や値動きで少しずつ「VCが売っている」という事実が可視化されていく。相対取引なら、大量保有報告書という一本の開示で完結する。しかも今回は「片山晃氏が買った」という形で開示されるため、ニュースの見出しは「著名投資家が参入」になる。「VCが売り抜けた」という見出しにはならない。

VCにとって都合のいいタイミングで、都合のいい相手が現れた——今回の一件は、突き詰めればこの一文に尽きると思う。片山氏個人の善悪の話ではなく、VCが持つ「いつ・どう売るか」という選択肢の中で、一番痛みの少ない出口が選ばれただけだ。市場外取引の価格は開示上まだ確認できていないが、まとまった株数を一気に捌けるという点だけでも、VC側には十分な利得がある。片山氏がその受け皿になった構図は変わらない。

そのうえで、取得の一部がSBI証券の信用取引だという点も引っかかる。保有株式全体の3分の1強がレバレッジ分だということは、片山氏自身もこのポジションの一部を無傷では抱えていない。純粋な自己資金での「長期保有宣言」とは、性質がやや違う。

補強材料として:片山晃という人物

片山氏——ハンドルネーム「五月」——は、23歳から株式投資を始め、資産140億円超を築いた著名な個人投資家だ。ヘッジファンド運営やスタートアップ投資にも活動を広げている。この経歴自体は事実であり、疑う余地はない。

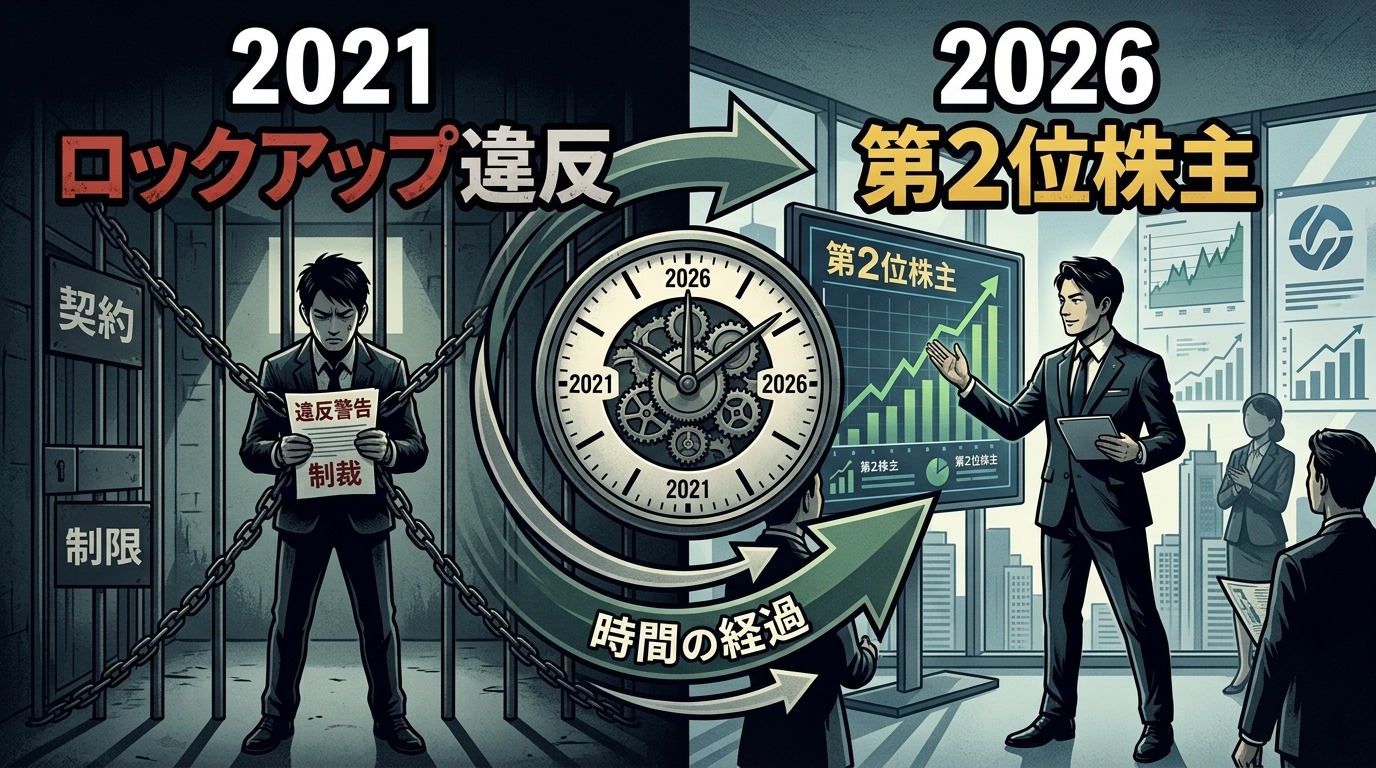

⚠ 2021年モダリス事件の経緯(参考)

2019年4月、第三者割当でモダリス(4883)株の割当を受けた片山氏は、上場後6か月売却しないという「制度ロックアップ」の確約書を締結していた。ところが2020年8月の上場後まもなく、保有株60万株(約18億円相当)を市場ですべて売却。同年12月期の株主名簿確認で会社側が気づくまで、違反は表面化しなかった。

片山氏は「確約書の存在を失念していた」と説明し、2021年にモダリスへ計4億8,400万円超を支払うことで決着した。ロックアップに罰則規定はなく、法的ペナルティは発生していない。

18億円分の売却を確約書ごと「失念」した、という説明を額面通り信じた人がどれだけいただろうか。ネット上で「うっかり18億兵衛」と呼ばれ続けているのも、この一件が理由だ。5年前の話ではあるし、その後同種の問題は起きていないが、「有名投資家が買ったから安心」という図式に、この経緯を知らずに乗るのは危ういと思う。

“個人の味方”というポジションの取り方

今回の件がSNSで拡散されたとき、目についたコメントがあった。「ミラティブは趣味買いみたいな印象を受ける」「IPOおめでとうとツイートしながら持ち株を売るVCから買ってるんだよね」——好意的な見方も皮肉な見方も、両方出ている。

筆者の分析になるが、「公募割れで個人投資家が苦しんでいる銘柄を、著名投資家が救済的に買い支える」というストーリーは分かりやすく、そうした文脈で受け取られやすい構図だとは思う。実際にそう発言しているわけではないが、この種の値動きの銘柄に大口で入ること自体が、一定の注目と好意的な受け止め方を生みやすいのは確かだ。

それが悪いという話ではない。ただ、VC側にとっても「著名な個人投資家が拾ってくれた」という事実は、自分たちが持ち株を売り抜けたという構図を目立たなくさせる効果がある。この取引は、VCにとっても片山氏にとっても、悪い話ではない。挟まれているのは相変わらず、個人投資家だ。

個人投資家はこれをどう扱うべきか

✅ 今、確認しておきたいこと

・片山氏の取得は「純投資目的」の開示であり、経営関与や役員派遣を伴う資本業務提携ではない

・大量保有報告書は取得の事実を示すものであって、今後の保有継続を保証するものではない(モダリスの前例がまさにそれを示している)

・信用取引での取得分がある以上、株価が想定と逆に動けば片山氏自身が売却を迫られる局面も理論上はありうる

・6月15日のロックアップ解除はすでに過ぎている。今回の動きが、解除後の需給悪化に対して「安心材料として受け取られる効果」を持っている可能性も視野に入れておく

・大量保有報告書は取得の事実を示すものであって、今後の保有継続を保証するものではない(モダリスの前例がまさにそれを示している)

・信用取引での取得分がある以上、株価が想定と逆に動けば片山氏自身が売却を迫られる局面も理論上はありうる

・6月15日のロックアップ解除はすでに過ぎている。今回の動きが、解除後の需給悪化に対して「安心材料として受け取られる効果」を持っている可能性も視野に入れておく

「片山さんが買ったから大丈夫」ではなく、「なぜ今、このタイミングで、この形で買ったのか」を見る方が、たぶん実利がある。VCにとって都合のいいタイミングで、都合のいい相手が現れた——その可能性を頭の片隅に置いておくだけで、値動きに対する構えは変わってくるはずだ。

なおの独自考察

著名投資家の参入というニュースは、それだけで「安心材料」として消費されやすい。片山氏の実力そのものは疑っていないが、モダリスの一件を思い出す限り、彼の「保有し続ける」という言葉は、あくまで彼自身の投資判断次第でいつでも覆る。ロックアップという明文化されたルールでさえ「失念」で覆った実績がある以上、暗黙の期待には何の拘束力もない。ここは静かに、需給と信用残の推移だけを見ていくのが一番堅いと思う。

ミラティブという銘柄自体の構造的なリスク——ロックアップ解除後の売り圧力、競合過多のライブ配信市場、信用買い残の重さ——は、以前の記事で書いた通り変わっていない。今回の片山氏の参入は、その構造に新しい変数が一つ加わっただけだ。楽観材料でも悲観材料でもなく、注視すべき変数が増えた、というのが今のところの一番正直な評価だと思う。

出典

📚 この記事と合わせて読みたい【市場構造・機関投資家シリーズ】