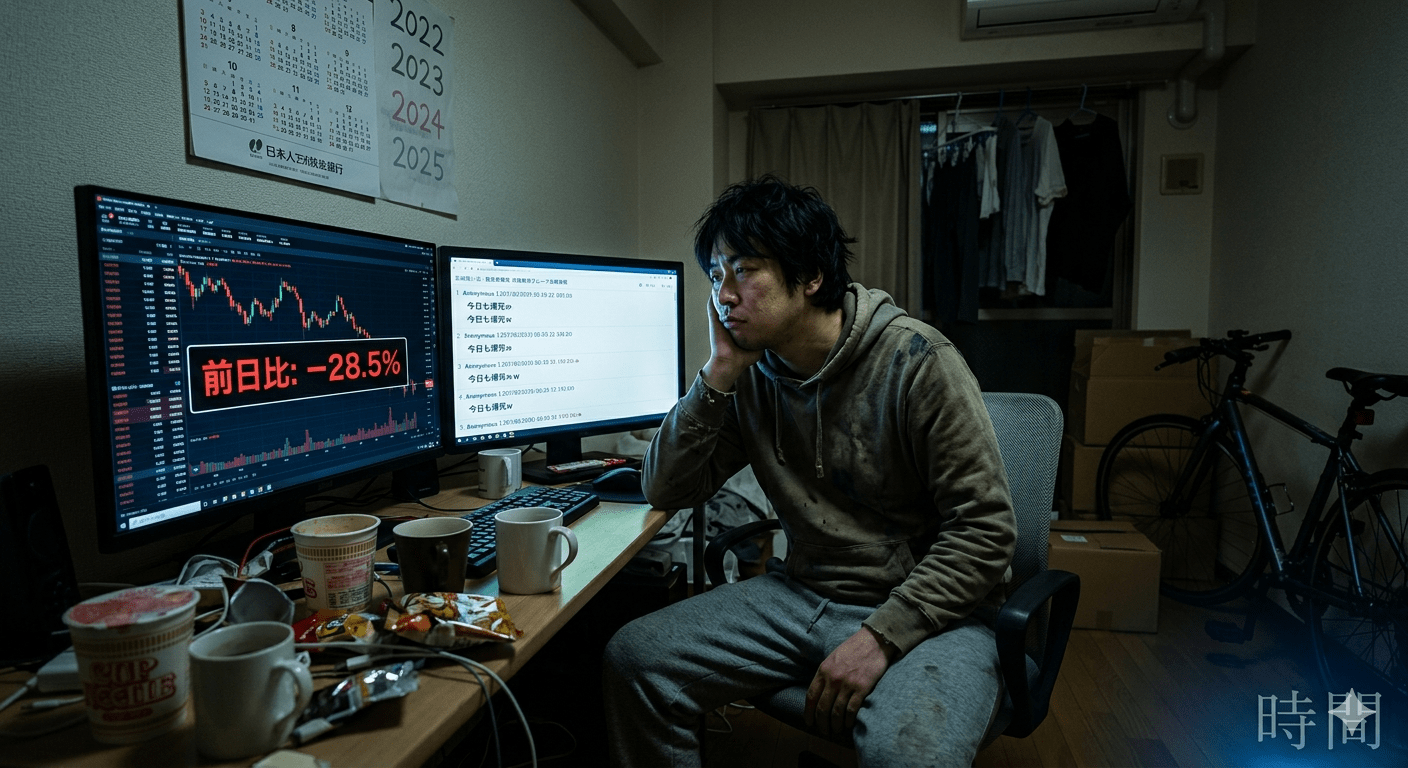

含み損30%。買値に戻ったら売ろうと思って、もう3年が経った。毎朝スマホで株価を見る。-28%。少し戻ってる気がする。ほっとして、また明日。——この記事は、その「明日」を何年も繰り返している人のための話だ。

塩漬け株の損切りができない理由を、ロスカットルールの話として語る記事は山ほどある。正直、あれを読んで救われた人を、私は一人も知らない。問題はルールじゃない。「戻ったら売る」という呪文が、なぜ何年経っても解けないのか——そこを掘らないと、たぶん次の塩漬けも同じことになる。

この記事で扱うこと

・塩漬け株の損切りができない「本当の理由」(メンタルではなく構造)

・「戻るまで待つ」の機会損失を、数字で可視化する

・3年・5年・10年塩漬けで、お金以外に何が削られているか

・結局、塩漬け株はどう処理すればいいのか(断定はしない)

塩漬け株の損切りができない理由は「ルール」の問題じゃない

「-10%で機械的に損切りすればいい」「ルールを決めればいい」——この手のアドバイスは正しい。正しいんだけど、それで損切りできるなら、世の中に塩漬け株を抱えている個人投資家はこんなに大量に存在しない。

塩漬けが解除できない本当の理由は、心理学でいう「参照点依存」にある。人間は買値を基準点にして損益を判断してしまう(プロスペクト理論/要出典確認)。市場はあなたがいくらで買ったかなんて知らないし、知っても何も配慮しない。それでも脳は買値から離れられない。これは意志の弱さじゃなく、認知の構造の話だ。

参照点依存とは(ざっくり)

人間は「絶対的な金額」より「基準点からの差分」で物事を評価する。1000円で買った株が800円になると「-200円の損」と感じる。でも市場から見れば、今日の800円は800円でしかない。買値という基準点が、判断を歪める。

だから「ルール決めて損切りしろ」は処方箋として弱い。そもそも自分の脳が買値に引っ張られているという事実を認識しないと、ルールはたいてい「次は守る」で終わる。次も守らない。

「塩漬け株 戻るまで何年」を検索する人へ——戻る株と戻らない株の見分け方

この記事を「戻るまで何年」で検索して開いた人もいると思う。先に結論っぽいことを言っておく。戻る株と戻らない株がある。そして残念ながら、塩漬け銘柄の多くは後者寄りだ。

少し乱暴だが、数字で見てみる。バブル期(1989年末)に日経平均採用銘柄の多くが高値をつけた。その後30年以上経った今も、当時の高値を回復できていない個別銘柄は珍しくない(要出典確認)。一方で、リーマンショック(2008年)で50%超下落した日経平均は、10年足らずで概ね回復している。同じ「大きく下落した株」でも、かたや30年戻らず、かたや10年以内に戻る——この差はどこから来るのか。

答えは「何年待つか」ではなく「なぜ下がったのか」だ。市場全体の暴落に巻き込まれた銘柄は、相場が戻れば株価も戻りやすい。でも業績が構造的に悪化した銘柄、テーマバブルで高値をつけた銘柄、増資で株式が希薄化し続けている銘柄——これらは時間がどれだけ経っても、戻る理由がそもそもない。「何年待てば戻るか」という問いより、「この銘柄が下がった理由は一時的か構造的か」を問う方が本質的だ。

なぜか。買値に戻らないまま長期化する銘柄には、だいたい共通する特徴がある——というのが、長く相場を見てきた個人として持っている肌感覚だ。

戻りにくい塩漬け株のパターン(経験則/要検証)

① 業績悪化が一時的でなく、構造的なもの(市場縮小・競争激化・経営劣化)

② 過去の高値が「テーマ株バブル」で形成されており、テーマが冷めている

③ 増資・MSワラントなどで発行株式数が増えてしまっている

④ 業界全体が長期的に下方トレンド(例:ガラケー時代の電機株)

⑤ チャートで「戻り高値」を更新できないまま下値を切り下げ続けている

「戻る株」の特徴も書いておく。①は業績が一時的に落ちただけで、ビジネスモデルそのものは生きているケース。②は需給要因(信用買い残の重し・ファンドの売り)で下がっているケース。③は単純に市場全体の暴落に巻き込まれただけで、相場が戻れば株価も戻るケース。

問題は、塩漬けにしている本人にこの判別が一番できないことだ。含み損を抱えていると、人間はその銘柄のポジティブなニュースに過敏になり、ネガティブな材料を無意識に軽視するようになる(確証バイアス/要出典確認)。「戻る理由」を探し続ける思考パターンが定着する。冷静な判別ができる頃には、たいてい時間が経ちすぎている。

「戻ったら売る」を3年続けた人が、本当に失っているもの

ここから先は、損切り論というより、塩漬け期間中に水面下で起きていることの話だ。実はここが、この記事で一番伝えたい部分だったりする。

塩漬けが奪うもの(お金以外)

・毎朝スマートフォンで株価を確認する習慣

・「戻ったら売る」という呪縛の中で過ごす日常

・他の銘柄・他の機会を「今は動けない」と見送る判断

・含み損が頭の片隅に居座り続けるという認知コスト

・年単位で続く、じわじわとした精神的拘束

これを「機会損失」と一括りにするのは簡単だけれど、もう少し丁寧に分解したい気がする。実際に10年間塩漬けを経験した人の話を聞くと、損失額そのものよりも「あの10年が消えた」という感覚の方が記憶に残っているケースが多いからだ。

含み損がある状態で毎日株価を見ると、何が起きるか。まず「今日は下がった」「今日は少し戻った」という感覚に振り回される。次第にそれが”基準”になっていく。-8%が続いた後に-6%になると「戻ってきた」と感じてしまう。買値からは依然として大きくマイナスなのに。この認知のズレが、判断力を少しずつ歪ませていく。

塩漬け株の機会損失を数字で見ると、含み損より遥かに重い

機会損失という言葉は、塩漬け中の人間にはほとんど響かない。なぜなら「目に見えない損」だから。含み損の数字は毎日アプリに表示されている。でも「もし別の銘柄を持っていたら得られたはずの利益」は、どこにも表示されない。見えない損は感じられない。

無理やり可視化してみる。

機会損失を数字にしてみる(仮定計算)

A氏:2020年にX社株を100万円購入。5年後の現在、含み損-30%。塩漬け継続中。

B氏:2020年に同額をインデックスファンドに投資。

仮にインデックスが5年間で年率平均7%だったとすると(過去実績・将来保証なし/要出典確認)、5年複利で約140万円。

A氏が「本当に失っているもの」は、含み損30万円ではない。含み損30万円+機会損失40万円+5年間の精神的拘束だ。

この計算を冷静に見せられると「そりゃそうだ」と思う。でも実際に自分が塩漬けになっているとき、同じ計算ができるかどうかは全く別の話だ。含み損という「今見えている痛み」が、機会損失という「見えない痛み」の認識を完全にブロックしてしまう。脳は目の前の数字しか処理できない。

塩漬け株が「精神の固定化」を起こす——これが一番じわじわ来る

長期の塩漬けが人間にもたらす変化の中で、個人的に最も深刻だと思っているのが「精神の固定化」だ。これは損切りルールで語られることがほぼないけれど、たぶん一番見落とされている。

何かというと、含み損が大きい状態で長期間過ごすと、投資家としてのリスクテイクそのものができなくなっていく。「また損するかもしれない」という恐怖が蓄積する。新しい銘柄を買えなくなる。チャンスが来ても動けなくなる。これは損切りという行動の問題じゃなくて、心理的可動域そのものが狭まるという問題だ。

なお@HAVE MARCYの視点

若い頃の損は授業料と言うけれど——本当に怖いのは、金銭的な損より「失敗体験が判断パターンに固着すること」だと思っている。精神的可動域は個人投資家にとって最大の資産だ。それを一番静かに、一番着実に削るのが、長期の塩漬けだ。

「若さ」というコストを誰も計算しない

30代で10年塩漬けを抱えると、40代になってからスタートを切ることになる。投資に使えるエネルギー、リスクを取れる残り時間、回復するための体力——全部が変わっている。

精神論ではなく、純粋に時間価値の話だ。100万円を10年間寝かせておくコストは、30代にとっては60代とは質的に違う。60代なら10年後の回収を待てない可能性がある。30代なら待てるが、「待つこと」自体がその10年間の可能性を食い尽くしている。どっちにしてもしんどい。

で、結局、塩漬け株はどうすればいいのか

ここまで読んで「で、結局どうしろと?」と思っている人へ。正直、銘柄ごとに答えは違うので断定はできない。でも、まず一つだけ試してほしい問いがある。

「今、現金100万円を持っていたら——この銘柄を、今日100万円分買うか?」

答えがNOなら、ホールドし続ける合理的な理由はたぶんない。保有を続けているのは「戦略」ではなく「現状維持バイアス」かもしれない。

これはプロの投資家がサンクコストを切るためによく使う問いだ。今この銘柄を新規で買わない理由が言語化できるなら、ホールドしている理由もたぶんない。それだけで判断は大きく動く。残りの選択肢は参考まで。

それでも動けない人へ——残りの思考実験

② 戻りにくい塩漬けパターンに該当しないか確認する

業績構造悪化・増資希薄化・テーマ冷却が当てはまるなら、「待つ」は戦略ではなく祈りに近い。

③ あと何年待てるか、上限だけ決める

「戻るまで」は永遠を意味する。「あと2年で動かなければ手放す」と決めるだけで、判断は前に進む。

④ 一部だけ売る、という選択肢もある

全部売るのが怖いなら、半分だけ売る。「戻ったら売る」呪縛から半分抜けられるだけで、頭の中は相当軽くなる。

それでも切れない場合は、たぶん金額の問題じゃない。「負けを認める」という心理的なコストを払いたくない、という話になっている。ここは正直、誰かに説得されて解決する問題でもない。自分で気づくしかないところだ。

「ルール投資」全般への小さな違和感

塩漬け問題の根っこにあるのは、「ルールさえ守れば大丈夫」という思考停止かもしれない。5%損切り、ドルコスト平均法、高配当投資、分散、長期——これらはどれも「間違い」ではない。でもルールに思考を委ねた瞬間に、「なぜそのルールがあるのか」を考えなくなる。それが静かにまずい気がしている。

ドルコスト平均法は、確かに平均取得単価を下げる効果がある。ただ下がり続ける銘柄に対してドルコストを続けるのは、正確に言えば「一定の間隔で損失を積み上げている」だけだ。長期投資が有効なのは「長期で価値が上がる資産を選んでいる場合」に限る——という、わりと当たり前の前提を、ルールへの信頼が見えにくくしてしまう。「とにかく長期で持つ」は、塩漬けの別名になりうる。

含み損の数字はリアルタイムで見えている。でも失われている時間と、その時間に紐づいていたはずの可能性は、どこにも表示されない。見えない損は、感じられない。だから人間は塩漬けを続ける。

この記事に明確な答えはない。「戻ったら売る」と思いながら何年も経ってしまった人に、最後に一度だけ問いかけたい——あなたが本当に失ったのは、何ですか。

📚 市場構造・機関投資家シリーズ

・Daniel Kahneman “Thinking, Fast and Slow”(プロスペクト理論・参照点依存・損失回避バイアス・確証バイアスの基礎)

・行動経済学の各概念の詳細解釈は要出典確認

・個別銘柄および指数の将来パフォーマンスは過去実績であり将来を保証するものではありません

・本記事は個人の見解であり、特定銘柄の売買を推奨するものではありません