リーマンショックの翌年、ある投資家の話を聞いた。

自己資金500万円。信用3倍。日本株に集中していた。

暴落が始まっても「まだ戻る」と追証に応じ続けた。

3ヶ月後、手元に残ったのは数十万円だった。

彼は最初から無謀だったわけではない。

むしろ「自分は冷静に判断できる」と思っていた人間だった。

信用取引で退場する人の多くは、危険を知らなかったのではない。知っていて、それでも使った。

この記事で書きたいのは「信用は危険だからやめろ」ではない。

なぜ人は、危険だと分かっていても信用取引から抜け出せなくなるのか。その心理の構造だ。

リーマンショックのとき、自分は現物だけだった。それでもポートフォリオの半分近くが消えた。あのとき「信用をやっていなくてよかった」と思ったのを今でも覚えている。

30年間、信用取引で一時的に大きく稼いだ人間を何人も見た。しかしその後も市場に残り続けている人間は、驚くほど少ない。多くは「取り返す」ループに入り、ある暴落局面で静かに退場した。

そして気づいたことがある。退場した人間は、誰一人「自分は危険を知らなかった」とは言わなかった。全員が「分かっていたのに止められなかった」と言った。問題は知識ではなく、心理だった。

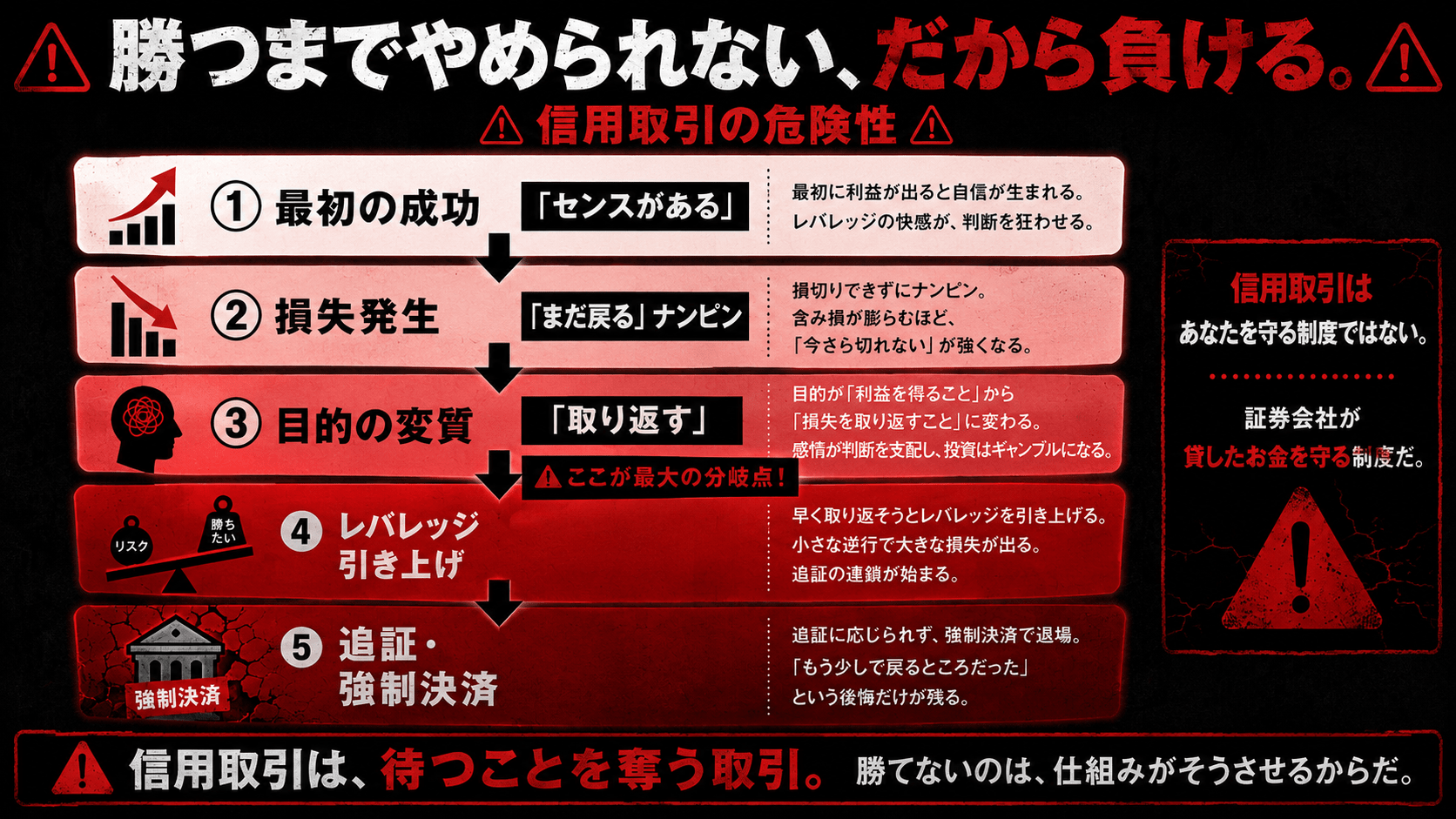

信用取引で退場する人が、頭の中で繰り返す5つの独り言

含み損を抱えた投資家の頭の中では、ほぼ決まった順番で独り言が流れる。30年見てきて、この5段階はほとんど例外がない。読みながら「これ、自分だ」と思った人は、すでに入口に立っている。

特にPhase3「取り返す」が出た瞬間が、退場への分岐点だ。実際、信用取引で退場する人の多くは「レバレッジ3倍だったから負けた」のではない。「取り返すモードに入ったから負けた」。では、この独り言は実際の暴落局面でどう現実になったのか。

実際に何が起きたか——2つの暴落局面の記録

2008年9月のリーマンブラザーズ破綻後、日経平均は数ヶ月にわたり大幅に下落した。この局面で信用取引を使っていた多くの投資家が追証や強制決済に直面した。

| 時期 | 日経平均の動き | 信用取引保有者への影響 |

|---|---|---|

| 2008年9月初旬 | 約12,000円 | ポジション保有中 |

| 2008年10月末 | 7,000円台まで下落 | 追証が連続発生した投資家が多数 |

| 2009年3月 | 底値圏 | 強制決済で底値退場となったケースも |

Phase2の「まだ戻る」は、現物投資家にとっては正しかった。2009年以降、相場は回復したからだ。しかし信用投資家にはその時間が与えられなかった。追証の期限は相場の回復を待ってくれない。同じ「待つ」でも、現物は待てて、信用は待てなかった。

2020年2〜3月のコロナショックで日経平均は急落した。問題はその後だ。3月19日を底に急反発が始まったが、「まだ下がる」と判断し信用空売りを持続した投資家が追証に直面するケースが見られた。

| 時期 | 日経平均の動き | 空売り継続者への影響 |

|---|---|---|

| 2020年3月19日 | 約16,500円(底値圏) | 空売りポジション保有 |

| 2020年4〜6月 | 急反発・約22,000円へ | 空売りに含み損。追証が発生したケースも |

下落局面での「成功体験」(Phase1)が反転シグナルを無視させた。そして含み損が膨らむと「ここで戻したら取り返せる」(Phase3)に入る。信用取引は「方向を当てる」だけでなく「タイミングも当てる」必要がある。現物の「待てば戻る」という選択肢が、信用にはない。

では、なぜ信用だけ「待てない」のか——仕組みを確認する

2つの実例に共通するのは「現物なら待てたのに、信用は待てなかった」という一点だ。その違いを生むのが、レバレッジと追証という仕組みだ。

証券会社に担保(保証金)を預け、その最大3倍(株式信用)の取引ができる仕組み。自己資金100万円で最大300万円分の株を売買できる。利益も損失も「取引額」に対して発生するため、自己資金に対する影響は倍率分だけ増幅される。

| 項目 | 現物取引 | 信用取引(3倍) |

|---|---|---|

| 自己資金 | 100万円 | 100万円 |

| 取引額 | 100万円 | 300万円 |

| 株価10%下落時の損失 | ▲10万円 | ▲30万円 |

| 自己資金に対するダメージ | ▲10% | ▲30% |

| 追証発生の可能性 | なし | あり(保証金維持率を下回ると強制決済) |

10%の下落は現物なら「不快だが耐えられる」。信用3倍なら「自己資金の30%が消える」。そして現物にはない追証という制度が、「待つ」を物理的に不可能にする。

「追証」という名の、抜け出せない構造

信用取引では、担保の価値が一定水準(保証金維持率)を下回ると、証券会社から追加の保証金(追証)を求められる。期日までに入金できなければポジションを強制決済される。最悪の場合、株価の底値で強制的に売らされる。追証は投資家を守る制度ではなく、証券会社が貸したお金を守る制度だ。

Phase2の「まだ戻る」とPhase3の「取り返す」が、この追証と結びついたとき最も破壊的になる。追証に応じることは、心理的には「諦めない」だが、構造的には「損失の先送りと拡大」でしかない。

「取り返す」ために必要なリターンを見てほしい

Phase3「取り返す」が目的になった投資家が直面する現実が、この数字だ。

▲30%の損失を取り返すには+43%が必要だ。Phase4で「もっと大きく張る」を選ぶと、確かに+14.3%で取り返せる計算になる。だが同じだけ逆行すれば、さらに40%以上が消える。独り言と数字が、ここで噛み合ってしまう。

それでも使うなら:最低限守るべき5つのルール

- レバレッジは最大1.5倍まで。3倍は「勝ちたい」ではなく「失う速度を上げたい」人間の選択だ

- 追証が来た時点でポジションを閉じる。追証に応じて維持するのは「損失の先送り」にしかならない

- 「取り返す」が頭をよぎったら即座にやめる。Phase3の独り言が出た時点で、それは投資ではなくギャンブルだ

- 金利コストを毎月計算する。含み損+金利が静かに積み上がっていないか確認する習慣をつける

- 信用残高は総資産の20%以内に収める。それ以上は、一度の暴落で再起不能になるリスクがある

まとめ

この記事で伝えたかったのは「信用は危険だ」という結論ではない。危険だと分かっていても、人間の普通の心理がレバレッジと噛み合うと、抜け出せなくなるという構造だ。Phase1からPhase5まで、どれも特別おかしな判断ではない。だからこそ怖い。

しかし現物には「待つ」という選択肢が残る。

信用取引は、その選択肢を追証という形で奪う。

自分が信用取引を使わない理由は、それだけだ。