100万円の信用買いを半年持つと、金利だけで約14,000円が口座から出ていく。手数料はゼロなのに。

2023年秋、SBI証券と楽天証券が「売買手数料ゼロ」を打ち出した。メディアは「個人投資家にとって歴史的な恩恵」と書いた。SNSでは歓喜の声があふれた。——で、その後どうなったか。

SBIホールディングスは2025年3月期に過去最高収益を更新した。ネット証券各社でも、売買手数料収入の比率は下がり、代わりに「金融収益」の比率が年々高まっている。手数料を「タダ」にしたはずの証券会社が、なぜかかつてないほど儲かっている。この記事は、その仕組みを整理してみる試みだ。

信用取引の金利は「市場金利連動」ではない──証券会社が自分で決めている

信用取引の買方金利がどう決まるか、ちゃんと説明できる個人投資家はどれくらいいるだろうか。

楽天証券のサイトにはこう書いてある。「直近の金利情勢や証券金融会社と証券会社との貸借金利の動向等によって決定されます」と。読んだ瞬間は「ああ、市場金利に連動してるんだな」と思う。でもよく読み直してほしい。「等によって」だ。主語は証券会社。つまり、金利を決めるのは証券会社自身であり、市場金利に完全に連動させる義務はどこにもない。

実際、日本銀行がマイナス金利を解除した2024年3月以降、各社は「金利情勢を踏まえ」という文言とともに信用取引の金利をじわじわと引き上げてきた。野村證券のオンライン口座は2024年7月に0.5%→0.85%へ引き上げ、対面の制度信用は2026年1月に2.22%→2.38%へ。SMBC日興証券も2025年12月に改定を発表している。

問題はここからだ。日本銀行の政策金利引き上げ幅と、証券会社が実際に引き上げた信用取引金利の幅を比べてみると——正直、一致しない。利用者側から見ると、調達コストの上昇以上の幅で金利が引き上げられているように見える局面がある。その差分が実際にどの程度の利益改善につながったかは、各社の開示からは判別が難しい。

① 日本銀行が政策金利を引き上げる

② 日本証券金融が貸借金利を引き上げる

③ 証券会社が信用取引金利を「改定」する

④ ③の引き上げ幅は②の引き上げ幅と必ずしも一致しない

⑤ その「差分」が証券会社の側に残る余地が生まれる

⑤に実際どれだけのものが残ったかは、各社の開示ベースでは確認しにくい。だが、そういう余地が生まれていることだけは確かで、しかも個人投資家が介入できる余地はゼロだ。金利改定は証券会社側の一方的な通知であり、既存の建玉にも遡及適用されるケースが多い。野村ホールディングスの2026年1月改定でも、「1月23日以前に新規建した買建玉についても、1月28日から年利2.38%が適用されます」と明記されている。

もちろん、この整理だけで全部が説明できるわけではない。証券会社の調達コストはもう少し複雑だし、利ざやの設定には事業リスクも織り込まれる。それでも、金利情勢が変わったときに動く方向と速度に明らかな非対称があることだけは、外側から観察できる。

手数料ゼロの裏側──信用取引の金利こそが「本業」になった証券会社

SBI証券の2025年3月期上半期の営業収益構成を見ると、「金融収益」が全体の約27.5%を占めている。委託手数料(売買手数料)の比率を大きく上回る。松井証券に至っては金融収益比率が約38%に達する。

要するに、こういうことだ。

売買手数料を「タダ」にして客を集め、信用取引で金利を取る。

日経新聞は2019年の時点で「取引手数料は無料。信用取引など金利や、周辺の付加機能を有料にする。そんな収益構造の変化が証券会社に巻き起こっている」と書いていた。

信用取引の金利比較──「手数料ゼロ」で見えなくなるコストの正体

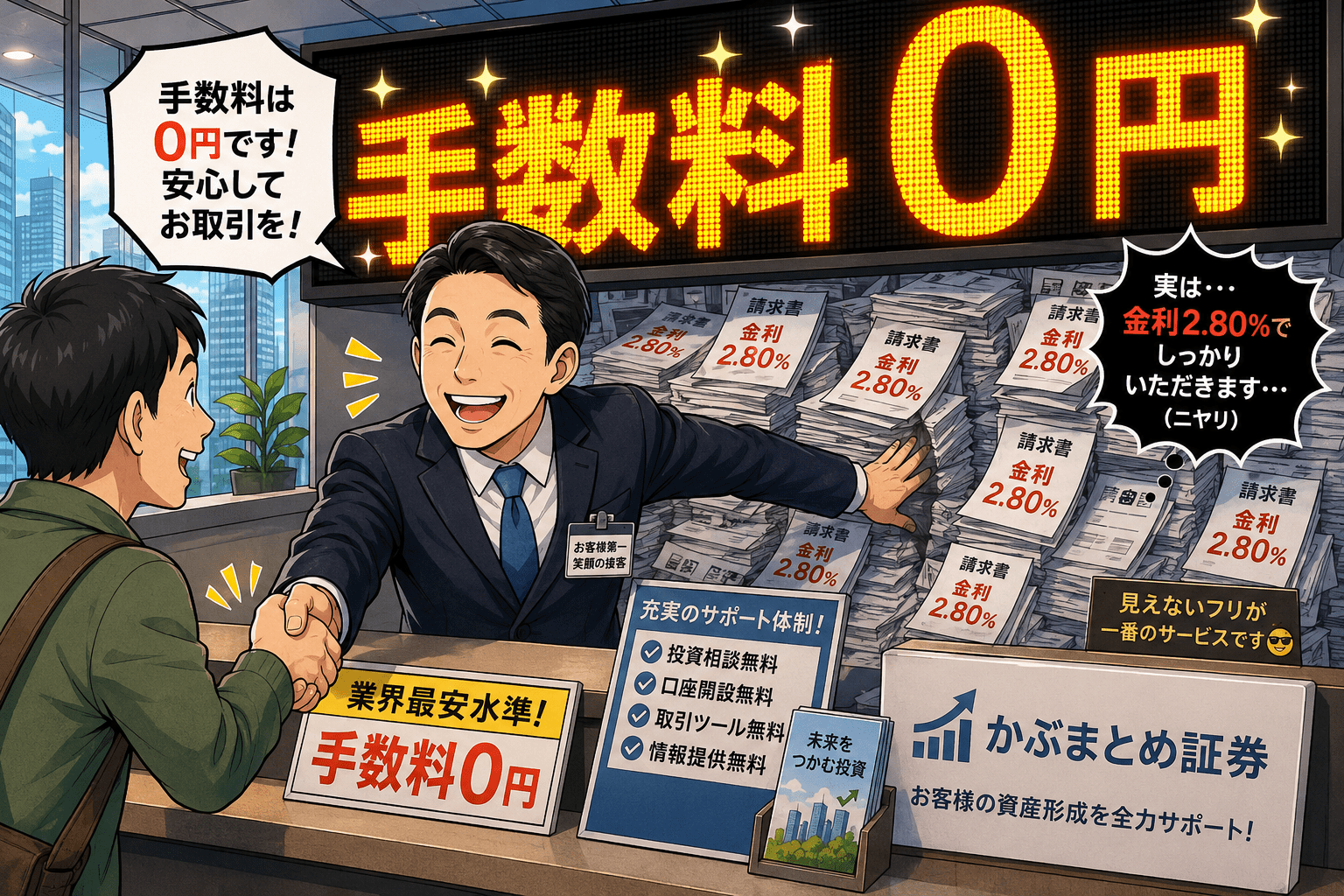

2026年6月時点の主要ネット証券の信用取引コストを並べてみる。手数料の列だけ見て口座を選んでいる人は多いが、金利の列まで並べて見比べた経験のある個人投資家は、たぶんそんなに多くない。先に結論を言うと、100万円を制度信用で半年持つだけで、金利だけで約14,000円が口座から出ていく。手数料ゼロの画面には、この数字は出てこない。

| 証券会社 | 売買手数料 | 制度信用 買方金利 |

一般信用 買方金利 |

|---|---|---|---|

| SBI証券 | 無料 | 2.80% | 2.80% |

| 楽天証券 | 無料 | 2.80% | 2.80% |

| 三菱UFJ eスマート証券 | 無料 | 2.80% | 2.79% |

| 松井証券 | 無料 | 2.80% | 4.10% |

| 野村證券(対面) | 最大1.43% | 2.38% | ─ |

| 野村證券(ネット) | 無料 | 0.85% | ─ |

※2026年6月時点の各社公表値。大口優遇・キャンペーン等は除く。デイトレ(日計り)は別途金利ゼロの制度あり。

手数料の列だけ見れば、たしかに美しい。「無料」の文字がずらりと並んでいる。でも、その右の列を見てほしい。主要ネット証券の制度信用の買方金利を見ると、結果として2.80%前後に収れんしている。競争しているはずの会社が、金利の水準だけは近い数字に落ち着いている。

これは意図的な協調というより、そう落ち着くしかない成り行きに近い。手数料で差別化できなくなった以上、金利を下げた証券会社だけが「自社の利益を削る」ことになる。客がどこに行っても金利は同じなら、一社だけ下げる合理的な理由がない。結果として、誰も明示的に合意していなくても、主要各社の金利水準は近いところに収れんしやすい。規制でも協定でもなく、これだけ揃っている。

無料の競争が進むほど、見えない固定コストのほうが揃っていく。手数料の競争はたしかに起きた。だが、その競争は金利の側ではあまり起きていない——市場の形そのものが、そういう設計になっている。

「金融収益」がネット証券の本業になった——決算数字で確認する

ここまで来ると、もう数字の問題というより、市場の手触りの話に近い。この数字は説明ではなく現象だ。それでも、もう一回だけ数字を見ておきたい。証券会社側の決算書が、この形を裏側から映し返しているからだ。

SBI証券の2025年3月期上半期の営業収益構成を見ると、「金融収益」が全体の約27.5%を占めている。松井証券に至っては約38%に達する。数字だけ見ると、売買手数料よりも金融収益のほうがすでに大きな柱になっている。

| 証券会社 | 金融収益比率 | 委託手数料比率 | 対象期間 |

|---|---|---|---|

| SBI証券 | 約27.5% | 約13.3% | 2025年3月期上半期 |

| 松井証券 | 約38.3% | 約24.8% | 2025年3月期上半期 |

| 楽天証券 | 約29.9% | 約38.9% | 2024年4〜9月期 |

※SBI証券・松井証券はSBI証券2024年11月公表資料より。楽天証券は12月決算のため同期間ベース。金融収益には信用取引利息のほか預り金運用益等を含む。

手数料ゼロを打ち出しても、金融収益のほうがそれを補って余りある形になっている。そして金利上昇局面では、残高が同じでも収益が増える。コストゼロで収益だけ膨らむという、証券会社にとってこれ以上ない恵まれた環境だ。

日本証券金融の決算説明資料にも明記されている。「マイナス金利解除後の2024年4月より融資金利を徐々に引き上げており、利ざやは改善している」と。証券金融会社がそう言っているのだから、その上に乗っかっているネット証券側の利ざやも改善していると読むのが自然だ。

なお、2025年3月期はSBIホールディングスが純利益過去最高(前期比85.8%増)を記録し、野村ホールディングスや大和証券グループ本社も揃って高水準の決算を出した。ただし、対面・総合証券側の場合、主因はウェルスマネジメントや投資銀行業務・海外事業の回復が大きく、信用取引金利だけで説明できる話ではない。証券業界全体が金利上昇の追い風を受けた、という文脈で理解するのが正確だろう。

個人投資家が「見えない金利」で負ける構造

100万円の信用買いポジションを6か月持った場合のコストを計算してみる。

制度信用(2.80%)の場合:

1,000,000 × 2.80% ÷ 365 × 180 = 約13,808円

松井証券の一般信用(4.10%)の場合:

1,000,000 × 4.10% ÷ 365 × 180 = 約20,219円

売買手数料ゼロのはずが、半年持てば1.4万〜2万円のコストが発生する。

500万円の信用買いなら、半年で約7万〜10万円。見えないまま口座から溶けていく金額だ。

しかも、この金利コストは確定申告上「経費」にならない。信用取引で利益が出れば金利コストは差し引かれた純額で課税されるが、損失の場合は金利コストがそのまま追い打ちになる。勝っても負けても証券会社だけは金利を取る。カジノの「ハウスエッジ」と本質的には同じだ。

さらに不気味なのは、日経の報道にあった「信用買い残が20年ぶりの高水準に積み上がっている」という事実だ。2020年以降の株高局面で個人投資家は信用買いを積み上げ続けた。残高が増えれば証券会社の金利収入も自動的に増える。株が上がり続ける限り誰も文句を言わないが——日本銀行がさらに利上げして信用取引の金利がまた上がれば、その返済コストの重さに気づいた投資家が一斉に建玉を畳み始める可能性がある。

長年相場を見ていると、こういうパターンを何度か見てきた。「見えないコスト」が見えたとき、それは逆回転の起点になる。

なぜ「手数料無料」はあなたのためではなかったのか

手数料無料化の本質は「客寄せ」であって「顧客還元」ではない。証券会社の決算書を1回読めばそう読めるのに、大手金融メディアの記事では手数料無料化の恩恵が強調される一方、信用金利や金融収益の話はあまり目立たない。2019年に日経新聞がこの収益モデルの変化を指摘した記事を出していたが、それが広く話題になった記憶はない。

ネット証券の収益のしくみを分解すると、手数料無料化はこういう設計になっている——

フロント(見えるコスト)

・売買手数料 → ゼロ(=集客装置)

・口座開設 → 無料

・アプリ → 無料

バック(見えにくいコスト)

・信用取引の買方金利 → 年率2.80%(業界横並び)

・信用取引の貸株料 → 年率1.10%〜

・投信の信託報酬 → 年率0.1〜2%(間接的に証券会社に還流)

・為替スプレッド → 片道25銭〜

・PFOF(注文回送手数料、米国で問題化、日本では非開示が多い)

手数料ゼロの裏側で、「回収装置」がこれだけ並んでいる。もちろん、これが全部が意図的に設計されているわけではない。業界の競争の結果がこの形に落ち着いただけ、という見方も成り立つ。ただそれは、見えにくいことの理由にはなっても、見えやすくする動機にはならない。

NISAの口座開設で証券会社に集まった個人投資家は、2024年12月末時点で約1,803万口座。わずか1年で375万口座が純増した。その中のどれだけが、信用取引口座まで開設しているかはわからないが、母数が増えれば増えるほど、信用取引に「卒業」してくる割合も増える。証券会社のビジネスモデルは最初から、この導線を織り込んでいる。

この構造の中で、何を知っておくべきか

金利は日割り計算。1日分なら100万円×2.80%÷365=約77円。6か月持てば約1.4万円。短く使えば金利負担は軽くなる。特に「一日信用」制度を活用すれば、金利・貸株料ともゼロの証券会社が複数ある(SBI、楽天、三菱UFJ eスマート、松井)。ポジションを長く抱えるなら、金利コストを織り込んでいない計算は全部間違いだと思ったほうがいい。

② 月に一度、「払っている金利」を確認する

信用取引の金利コストは口座管理画面の奥に埋もれていて、意識しないと見えない。月に1回でいい、保有建玉に対してどれだけの金利が発生しているかを計算してみる。手数料ゼロの感覚と乖離した数字が出てくるなら、そこに設計の輪郭がある。

ただ、この2つで根本の問題が消えるわけではない。証券会社が金利を設定し、既存建玉にも遡及適用できる以上、個人投資家側にできることには限りがある。

そして正直に言うと、この市場の形はたぶん、誰も悪くないかたちで成立している。悪意がないからこそ、この形は修正されない。証券会社は合理的に動いているだけだし、競争もそれなりにある。問題は利益が出ていることではなくて、利益の出どころが見えにくいことのほうかもしれない。手数料無料という言葉を見たとき、「では誰が払っているのか」を考える。そこから先は、たぶん各自の話になる。

手数料ゼロ、口座開設無料、アプリ無料。全部タダに見える。でもタダで回るビジネスなんて、この世に存在しない。

証券会社が手数料を無料にした瞬間、金利が「本業」になった。そしてその金利は、市場金利に機械的に連動しているわけではなく、最終的な設定は証券会社側が行っている。日本銀行が利上げすれば、証券会社は「金利情勢を踏まえ」と言って信用取引の金利を上げる。既存の建玉にも遡及適用する。あなたに拒否権はない。

無料の競争が進むほど、見えない固定コストのほうが揃っていく。誰かが悪意を持っているわけじゃない。誰も明示的に望んだわけでもない。それでも、市場はこういう形に落ち着く。気持ち悪い、というのは正しい感覚かもしれない。

矢印は配らない。代わりに、地図を描こうとしている。

出典・参考:

・野村ホールディングス 2025年3月期決算短信(PDF)

・SBIホールディングス 2025年3月期決算説明資料(PDF)

・日本証券金融 2026年3月期第2四半期決算説明資料(PDF)

・野村證券 買方金利変更のお知らせ(リンク)

・日本経済新聞「いずれ崩れる信用買い残の山」(2026年2月4日付)

・各社信用取引金利は2026年6月時点の公表値