こういうIRを見たとき、個人投資家が数字を見る前にひとつだけ考えてほしいことがある。

それが本当に儲かるなら、なぜ自分たちの金だけで回さないのか。

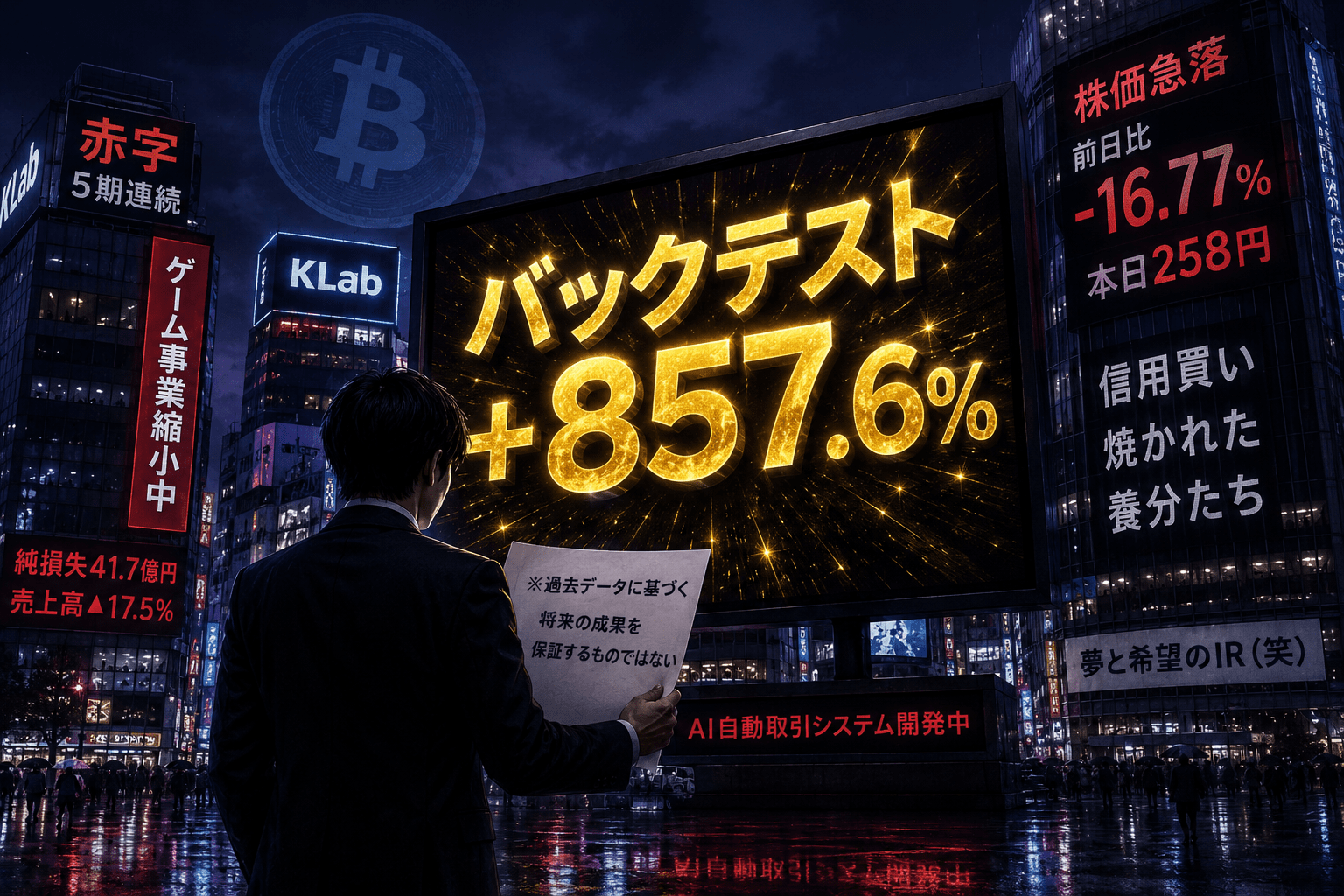

2026年5月26日の大引け後、15時30分。

KLab(3656)から「AI自動取引システムのバックテストで投資回収率+857.6%を記録」というプレスリリースが出た。検証期間は2022年から2025年の4年間、ビットコインを対象に、買いのみ(ロング)、レバレッジ1倍、取引回数59回(34勝25敗)。同期間のビットコイン上昇率+87.8%に対して約9.8倍、最大下落率は−21.89%にとどまった——というのが要旨だ。

見出しだけ切り取れば派手な数字が並んでいる。AIテーマが過熱している局面でこれを読んだ個人投資家が、ふらっと買い注文を入れる気持ちは正直わかる。ただ、長く相場を見ていると、この手のIRには独特の匂いがある。今日はそれを丁寧に分解していきたい。

そもそも「バックテスト」とは何を測ったものなのか

KLab自身がプレスリリース本文で説明している通り、バックテストとは「過去の相場データを用いて、もし過去にその取引を行っていたら、どのような収益結果になっていたか」をシミュレーションして検証することだ。要するに、答えがすでに分かっている過去の相場に対して、アルゴリズムを当てはめて成績を出す行為のことを指す。

・対象資産:ビットコイン

・初期投資:100,000 USD

・検証期間:2022年1月1日〜2025年12月31日の4年間

・取引方法:買いのみ(ロング)

・レバレッジ:1倍

・取引回数:合計59回(34勝25敗)

・手数料:1回あたり0.05%を想定し控除

ここで個人的に少し引っかかったのが、検証期間の取り方だ。2022年初頭はビットコインがピーク近辺で、その後大暴落し、2023年から2025年にかけて大回復する——という、後から見れば「波形がはっきりした」相場だった。答えを知っている期間でモデルを組めば、見栄えのいい数字が出やすいのは仕方がない。これがクオンツの世界で長年言われている「カーブフィッティング」、つまり過去への過剰最適化の問題だ。バックテストでは輝くのに実運用では沈黙する、というのはほぼ宿命的に起きる。意図的かどうかは別にして、構造上そういうリスクが内在している、ということ。

① KLab自身が「将来の運用成果を保証するものではありません」と注記している

② 期間選択・モデル設計が後付けになりやすく、過去への過剰最適化のリスクがある

③ 実際の流動性・スリッページ・市場インパクトはシミュレーションに反映されにくい

5期連続赤字の会社が「AI取引」を開発している、という事実

ここが論点の本丸だと思っている。

KLabの足元の業績はどうなっているか。2025年12月期の親会社株主に帰属する当期純損失は41億7,681万円、これで5期連続の最終赤字となった。売上高は前期比17.5%減の68.5億円まで縮んでいる。スマホゲーム事業は構造的に主力タイトルの減衰サイクルから抜け出せていない。

・2025年12月期:純損失41.7億円(5期連続赤字)

・売上高:68.5億円(前期比▲17.5%)

・2026年12月期1Q:営業損失4.5億円(前年同期2.8億円から拡大)

・2026年12月期通期予想:営業利益10億円の黒字浮上見通し

・配当:2期連続無配、今期も無配予定

ゲーム会社が「AI取引システム」を開発する、というのは事業の連続性として正直やや唐突に見える。ただ、2025年以降の日本株市場でAIという単語がどれだけ株価のドライバーになってきたか、見ていた人ならわかるはずだ。本業の連続性よりも、市場のテーマに乗ったほうがエクイティ調達も含めて短期的には合理的、という判断は、別にKLabに限った話ではない。鉱山会社がNFT、繊維会社が太陽光、ゲーム会社がAI——過去にも構図は何度も繰り返されてきた。

もちろん、その中から本物が出てくる可能性はゼロではない。だから断言はしない。ただ、5期連続赤字・無配・主力事業縮小という文脈で読むと、このバックテストIRは「市場のAIテーマへの期待を織り込ませる材料」として機能しやすい構造にある、とは言える。

本当に圧倒的優位性があるなら、なぜ第三者資金への依存が必要なのか

これが、このIRを読みながら一番ひっかかったところだ。

仮にこのAIが本当に年率200%超の成果を出せるシステムだったとしよう。4年で元本が9.5倍になるロジックが本当に手元にあるなら、その技術は途方もない競争優位を意味する。世界中のヘッジファンドが追いつけない領域の何かを掴んでいることになる。

そういう資産を持っている会社が、なぜ上場維持コスト・四半期開示・ガバナンスの負担を引き受けながら、株式市場という第三者資金経由でアウトプットを目指すのか。自己資金で回した瞬間に複利で資産が増えていくはずで、株式希薄化リスクのある増資や、株主の期待に応える形での事業化を急ぐ理由が薄くなる。MBOしてプライベートで運用しろ、とまでは言わない。ただ「上場企業として外部資金を必要とする経営判断」と「自社で完結する圧倒的優位性のあるAIを保有している」という二つは、論理的には両立しにくい。

なおの独自考察

たぶん答えは一つで、現時点では「実際に動くかどうかわからない」からだ。バックテスト段階で、実運用の裏付けがない。経営陣としても自社の財産を全額突っ込むだけのコンビクションは持てない。だから、上場企業として外部の期待感を集めながら、デモトレード→自己資金実運用→事業化というロードマップを段階的に進める、という選択になっている。これは別に悪い話ではなくて、健全な段階開発と言える側面もある。

ただ、見方を変えると、こうも言える。圧倒的優位性のあるアルゴリズムを「これから事業化していきます」という形で世に出している段階では、まだ材料としては未成熟だ。市場にそれを織り込ませる前に、フォワードテストの実績や自己資金運用の成績を積む段階を経るのが、本来の順序だと思う。

KLab株は5月26日の取引で前日比52円安、−16.77%まで売り込まれた。東証の取引終了は15:30で、KLabのバックテストIRが開示されたのも同じ15:30——つまり大引けと同時刻の公表だった。市場がその日の厳しい評価を確定させた瞬間に、会社が提示したのが業績改善の具体策ではなくシミュレーション実績だった。この順番に違和感を覚える投資家は、少なくないだろうと思う。個人的な感覚かもしれないが、正直ここは不気味だ。

バックテストIRの「読み方」を備えておきたい

今回のKLabに限らず、AI・アルゴリズム取引系のIRが出るたびに個人投資家が踊らされるケースは後を絶たない。テーマ性が強い領域ほど、IR文面と実態のギャップが開きやすい。自衛のための簡単なチェックリストを置いておきたい。

✅ 検証期間の取り方は恣意的でないか(暴落と回復が組み合わさった「お手本」期間ではないか)

✅ 取引手数料・スリッページ・税金を現実的に織り込んでいるか

✅ フォワードテスト(リアルタイム検証)の実績はあるか

✅ 自社資金での実運用成績はあるか、それとも「計画段階」か

✅ 「将来の成果を保証するものではない」という免責の位置と文字サイズを確認する

✅ 本業の業績トレンドとIRのタイミングを並べて考える

KLabのプレスリリースにも、免責事項はちゃんと書いてある。「本結果は、過去データに基づくバックテストであり、将来の運用成果を保証するものではありません」——文面上は事実上の核心部分だ。にもかかわらず、IR全体の設計としては、そこに読者の目が行かないよう作られている。+857.6%という数字が冒頭でドンと打ち出され、免責はずっと下に控えめに置かれる。これは個別の会社を責める話ではなく、企業IRというフォーマット自体の構造的な特性だ。読み手側がフォーマットを理解しているかどうかで、見える景色が変わってくる。

KLabのロードマップを見ると、現状はまだ「デモトレード」の段階で、その先に「自己資金の実運用」「一般向けサービス提供」と続く設計になっている。少なくとも自己資金実運用の成績が出てくるまで、このIRを「材料」として動くのは早いと思う。話題として面白いことは認めるが、それは別の話だ。

まとめ

・5期連続赤字のゲーム会社がAI取引開発中、という文脈は切り離せない

・「圧倒的優位性があるなら、なぜ第三者資金への依存が必要なのか」という問いに、現時点では答えにくい

・5/26は前日比−16.77%で引け、大引けと同じ15:30にバックテストIRが出た

・自己資金での実運用成果が出るまでは「材料」ではなく「話題」として扱うのが妥当