正直、この画面を見せられて「相場って残酷だね」の一言で終わらせるのはもったいない。これは韓国の話だが、構造としては日本の証券口座にも十分起こり得る話だ。

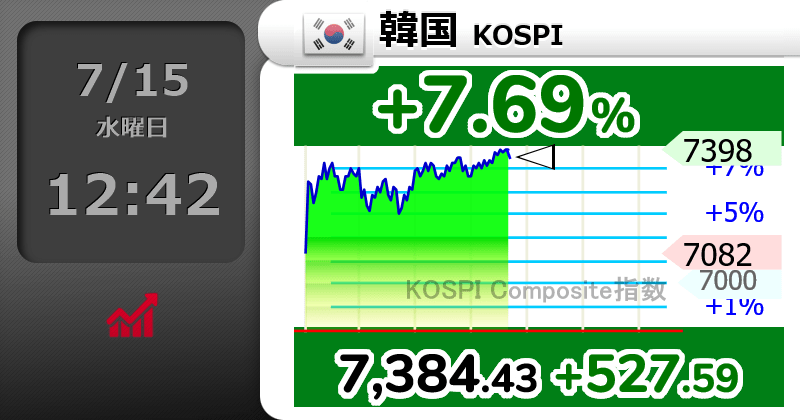

7月13日(月)、韓国のKOSPIは前週末比8.95%の急落となり、6806.93ポイントで取引を終えた。7000ポイント割れは約2カ月ぶりで、取引時間中はプログラム売買の一時停止とサーキットブレーカーまで発動している(確認済み事実)。翌14日(火)は6856.83で終値、かろうじて6800のラインを死守した格好だった(報道ベース)。そして翌15日(水・本日)、送ってもらった画像のようにKOSPIは+6.74%、462.41ポイント高の7,319.25まで戻している。数字だけ見れば「暴落から2営業日でV字回復、めでたしめでたし」に見えるかもしれない。でも、この谷底で何が起きていたかを見ずに「相場は残酷」で片付けると、たぶん大事なところを見落とす。

何が起きたのか、まず事実を並べる

報道によれば、7月13日の急落で韓国国内でレバレッジをかけていた個人投資家の口座は120万口座超が追証ラインに抵触したとされる(要出典確認)。うち32万〜36万口座程度は追加保証金を差し入れられず、証券会社によって強制的に全額決済されたと報じられている(要出典確認)。信用取引と未収金取引は決済のタイムラグが違うため、実際の強制売りの本番は急落から数日後、水曜・木曜にかけて来るという見立ても報じられていた(報道ベース)。証拠金預かり残高も、急落後の推移としては107.1兆ウォンまで急減し、6月末から約30兆ウォンが消えたという報道もある(要出典確認)。

今回の急落、ゴールドマン・サックスは、主因の一つとして単一銘柄レバレッジETFによる機械的な売り圧力を挙げている(報道ベース)。半導体セクター全体のセンチメントやマクロ要因も絡んでいるはずだが、少なくとも「業績が悪化したから売られた」という単純な話ではなく、「レバレッジ商品の仕組み上、下げが下げを呼ぶ構造になっていた」側面があるという指摘。ここ、地味に重要なポイントだと思う。

なぜ、いつも個人だけが焼かれるのか

急落の翌営業日、KOSPIが6800ラインを守った裏側の需給を見ると、これがわかりやすい。個人投資家が4兆1,400億ウォン規模を投げ売りし、その受け皿になったのが機関投資家(約3兆2,000億ウォン買い越し)と外国人投資家(約9,600億ウォン買い越し)だったという報道がある(報道ベース)。要するに、追証で刈られた個人の売り物を、資金に余裕のある側がそのまま底値で吸収した形だ。過去のサーキットブレーカー発動後のデータでは、12回中9回で翌営業日以降に上昇、5営業日平均リターンは4.5%という分析もある(報道ベース)。統計的には「暴落の後は戻りやすい」というのはある程度事実らしい。ただし、それは強制決済されずに耐えられた人の話であって、追証で吹き飛ばされた口座には関係のない数字だ。ここが一番冷たいところだと思う。

| 項目 | 内容 |

|---|---|

| 7/13急落幅 | ▲8.95%(6806.93pt) |

| 追証発生口座 | 120万口座超(報道ベース) |

| 強制決済口座 | 32万〜36万口座(報道ベース) |

| 主因(分析) | 単一銘柄レバレッジETFの機械的売り(ゴールドマン・サックス) |

日本だから関係ない、とは言い切れない

韓国と日本は制度が違う。信用取引の追証ルールも、レバレッジ型ETFの流動性も、まったく同じではない。それは承知の上で言うけど、日経平均やナスダックに連動するレバレッジ型ETF・投信は日本の個人投資家にも普通に人気がある。新NISAの成長投資枠で買える商品もあるし、SNSではレバレッジ型NASDAQ商品を積立感覚で語る投稿もよく見る。レバレッジ商品の性質そのもの——上げ相場では利益を増幅し、下げ相場では損失とロスカットを増幅する——という基本的な仕組みは国が違っても変わらない。

レバレッジ商品が「効率がいい」と感じるのは、たいてい相場が右肩上がりのときだけだ。下げ局面での挙動——特に急落が数日続いたときにどう減価していくか——を体感したことがない状態でポジションを積んでいると、今回のKOSPIのような場面で自分の建玉がどう動くか、正直イメージできていない人が多いんじゃないかと思う。

なおの独自考察

今回の一件で一番気になるのは、暴落そのものより「反発の演出のされ方」の方だ。統計的に暴落後は戻りやすい、というのは事実として否定しない。でもその戻りを作っているのは、底値で買える資金力を持った機関と外国人であって、追証で焼かれた個人ではない。暴落局面では、資金余力のある投資家ほど安値で株式を取得しやすくなる。それが「暴落→反発」のたびに繰り返されるなら、結果として市場の保有主体が少しずつ変化していく可能性はあると思う。これは陰謀論のつもりで書いているわけではなく、今回の需給データを見ているとそう読めなくもない、という程度の話として受け取ってほしい。長年相場を見ていると、こういう「谷で刈られて、山で誰かが得をする」パターンは形を変えて何度も出てくる。今回のKOSPIがその典型に見えて、正直ちょっと不気味だ。

じゃあ何をすればいいか

レバレッジ商品を否定するつもりはない。ただ、今の自分のポジションが「下に8〜9%動いたらどうなるか」を一度シミュレーションしておく価値はあると思う。追証は、急落が来ることを前提に資金管理していなかった人ほど、一気に現実のものになる。

最低限やっておきたいこと:

・自分が保有しているレバレッジ型商品の「逓減率」「日々のリバランス方式」を証券会社の目論見書で確認する

・信用取引をしているなら、現在の維持率と、株価が10%下がった場合の維持率を電卓で叩いてみる

・レバレッジ商品を積立目的で使っているなら、そもそも積立向きの商品なのか(減価しないタイプか)を見直す

・「戻る前提」でナンピンする資金は、追証で強制的に取り上げられる可能性がある前提で計画する

・自分が保有しているレバレッジ型商品の「逓減率」「日々のリバランス方式」を証券会社の目論見書で確認する

・信用取引をしているなら、現在の維持率と、株価が10%下がった場合の維持率を電卓で叩いてみる

・レバレッジ商品を積立目的で使っているなら、そもそも積立向きの商品なのか(減価しないタイプか)を見直す

・「戻る前提」でナンピンする資金は、追証で強制的に取り上げられる可能性がある前提で計画する

韓国の個人投資家を笑う話ではまったくない。むしろ、次に同じ役回りを演じるのが日本の個人投資家になる可能性は普通にある。人のふり見て我がふり直せ、というのはこういう場面のためにある言葉だと思う。

市場構造・機関投資家シリーズ

出典

・BigGoファイナンス「韓国KOSPIが8.95%暴落、連鎖的な追証が発生」https://finance.biggo.jp/news/e9baf170-0736-4df9-9879-64fe67b0cf0f

・BigGoファイナンス「サーキットブレーカー後の反発の歴史」https://finance.biggo.jp/news/810f395c-fc9a-41eb-9b4c-d0e5dc518d9b

・BigGoファイナンス「KOSPI、7200台で乱高下」https://finance.biggo.jp/news/79e5bf60-e1ab-4301-81bd-96c7631c38cf

・TradingKey「KOSPI指数が30%急落」https://www.tradingkey.com/jp/analysis/stocks/more/262028187-south-korea-kospi-samsung-skhynix-bear-ai-krx-tradingkey

※上記は7月中旬時点の報道に基づく。強制決済の実数値・タイムラインは今後修正される可能性があるため、最新情報要確認。