本記事は2026年7月14日夜〜15日前場にかけて確認できた情報をもとに執筆している。ストップ高・PTSの数値は取引時間中に変動するため、読む時点の実際の株価とはズレている可能性がある。数値は投資判断の根拠ではなく、構造を読むための材料として使ってほしい。

7月14日、大引け後の15時30分。GO(581A)が決算を出した。

数字だけ見れば文句のつけようがない。26年5月期の経常利益は前期比2.5倍の64.5億円、27年5月期はさらに2倍の131億円を見込む。3期連続の最高益更新、6期連続増収。上場からまだ1ヶ月しか経っていない銘柄が、これだけの数字を叩き出してきた。

数字だけ見れば文句のつけようがない。26年5月期の経常利益は前期比2.5倍の64.5億円、27年5月期はさらに2倍の131億円を見込む。3期連続の最高益更新、6期連続増収。上場からまだ1ヶ月しか経っていない銘柄が、これだけの数字を叩き出してきた。

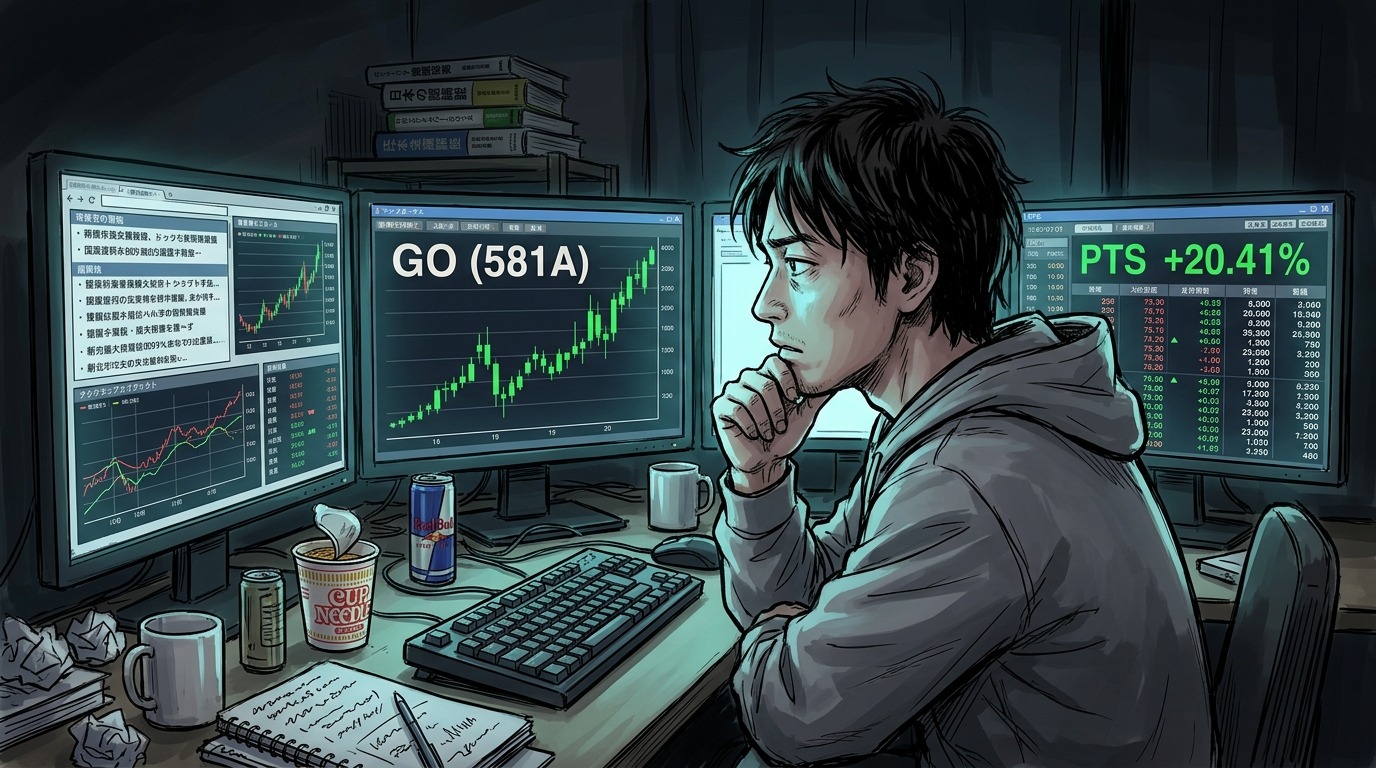

面白いのはここからだ。7/14の通常取引は前日比-24円(-0.97%)の2,450円で、静かに引けている。好材料は完全に引け後にまとめて出てきた形になる。そして夜間PTSで株価は2,950円まで跳ねた。東証終値比+500円、+20.41%。PTSは想像以上の反応になった。

そして翌7/15、この水準はPTS限りの話では終わらなかった。寄り付き前の板から買い注文が売り注文を大きく上回り、気配値は2,950円(前日比+500円、+20.4%)まで切り上がった状態で特別買い気配が続き、そのままザラ場でもストップ高に張り付いている(7/15前場時点の板状況ベース)。PTSの熱狂が、翌朝の実需でもそのまま裏付けられた格好だ。

決算の中身と、当日までの値動き(確認済み事実)

・26年5月期 連結経常利益 64.5億円(前期比2.5倍)

・27年5月期(見込み) 連結経常利益 131億円(前期比2.0倍)

・3期連続の過去最高益更新、6期連続増収

・7/14終値 2,450円(前日比-24円、-0.97%)

・7/14夜間PTS 2,950円(東証終値比+500円、+20.41%)

・7/15 寄り付き前から特別買い気配、気配値2,950円(前日比+500円、+20.4%)まで切り上がり、ザラ場でもストップ高(7/15前場時点の板状況ベース)

・直近1週間 7/8高値2,708円 → 7/10終値2,408円まで一度反落

・27年5月期(見込み) 連結経常利益 131億円(前期比2.0倍)

・3期連続の過去最高益更新、6期連続増収

・7/14終値 2,450円(前日比-24円、-0.97%)

・7/14夜間PTS 2,950円(東証終値比+500円、+20.41%)

・7/15 寄り付き前から特別買い気配、気配値2,950円(前日比+500円、+20.4%)まで切り上がり、ザラ場でもストップ高(7/15前場時点の板状況ベース)

・直近1週間 7/8高値2,708円 → 7/10終値2,408円まで一度反落

上場は6月16日。公開価格2,400円に対して初値は2,910円、21.3%のプラスから始まった銘柄だ。想定時価総額はおよそ1,800億円、吸収金額は950億円超と、今年のIPOでは最大級の部類に入る。タクシー配車アプリ「GO」を軸に、決済・広告・法人向けDX、さらにWaymoとの自動運転実証まで手を広げているのが強みとして語られてきた。

なぜここまで動いたのか(構造の話)

ここが本題だ。GOはIPOの段階から「需給が重い」と言われ続けてきた銘柄だった。オファリングレシオ(発行済み株式に対する売り出し比率)は52.1%と高めで、海外向け販売比率は約76.7%とされた(IPO時資料・証券会社分析ベース、定義は資料により幅があるため要出典確認)。この数字を前提にすると、株の相当部分が海外機関投資家の手に渡った状態でスタートしていることになる。

掲示板を見ていると、上場直後から「海外の売り出し分の利確が終われば値が崩れる」という警戒がずっと流れていた(あくまで個人投資家の憶測・報道ベースではない)。実際、7/8の高値2,708円から7/10には2,408円まで急速に反落していて、この懸念は的外れではなかったように見える。

そこに、今回の決算だ。経常利益2.5倍という数字は、少なくとも夜間PTSでは、需給への警戒を後退させる材料として受け止められたように見えた。ここまでなら「PTSは出来高が薄いから」で流せる話だったが、翌朝の板を見る限り、そうも言っていられなくなった。寄り付き前からPTSとほぼ同じ水準で買い注文が積み上がり、実際にザラ場でもストップ高まで買われている。少なくとも今日の時点では、需給の重さへの懸念よりも決算の数字を材料視する動きの方が優勢だったということになる。

個人が踏みがちな落とし穴

今回はPTSの値動きがザラ場でも裏付けられる結果になったが、これはむしろ珍しいケースだと思っておいた方がいい。ストップ高に張り付いた銘柄は、そもそも買いたくても買えない状態になっていることが多い。ここから「出遅れた分を取り返そう」と高値掴みに行くのは、決算の中身とは別の次元のリスクだ。ストップ高が続いた銘柄は、値幅制限が解除された後にまとまった利益確定売りが出て、急にしぼむことも珍しくない。今日の板の熱量と、来週以降の値動きは切り離して考えたほうがいい。

なおの独自考察

30年近く相場を見てきて思うのは、こういう「決算またぎでオセロがひっくり返る」ような局面ほど、個人がいちばん振り回されるということだ。IPO直後の銘柄は特にそう。上場からまだ1ヶ月、需給に関する懸念が消えたわけではないのに、好決算の一発でPTSが+20%動くと、その懸念自体をなかったことにして飛びつきたくなる。

IPO時の販売比率を前提にすると、初期の値動きは海外機関投資家など大口参加者の影響を受けやすい可能性がある。ただ、今日のザラ場のストップ高を見る限り、動いているのが海外勢だけとは言い切れない。GOはタクシーアプリとして知名度が高く、個人投資家にもなじみのある銘柄だ。決算というわかりやすい好材料が出た夜、機関も個人も一緒になって同じ方向に殺到した――そう見た方が実態に近いのかもしれない。良い決算=安全に上がる、ではない。むしろ全員が同じ方向を向いた時ほど、後から振り返ると危うい入り方をしていた、ということがよくある。

次に見ておくべきこと

・ストップ高が翌営業日以降も継続するか、それとも値幅制限が解除された瞬間にどう動くか

・ストップ高で約定できなかった買い注文がどれだけ残っているか(比例配分の状況)

・出来高が決算前と比べて明らかに増えているか(薄商いでの値動きは信用しすぎない)

・信用買い残・売り残の推移(IPO後まもない銘柄は需給の歪みが出やすい)

・大株主・機関投資家の大量保有報告書の更新有無

・27年5月期の見込み数値が、次の四半期でどう修正されるか

・ストップ高で約定できなかった買い注文がどれだけ残っているか(比例配分の状況)

・出来高が決算前と比べて明らかに増えているか(薄商いでの値動きは信用しすぎない)

・信用買い残・売り残の推移(IPO後まもない銘柄は需給の歪みが出やすい)

・大株主・機関投資家の大量保有報告書の更新有無

・27年5月期の見込み数値が、次の四半期でどう修正されるか

書いていて改めて思うが、この銘柄の値動きはこれで終わりではない。上場したての大型株が最初の決算をまたいでどう動くか、というのは今後も繰り返し出てくるパターンだ。今回の581Aの動きは、そのひとつのサンプルとして見ておく価値がある。

市場構造・機関投資家シリーズ