「信用売りは命取り」「空売りは初心者禁止」——投資の世界でこれほど繰り返されるリスク警告はそうそうない。だが待て。本当に破産確率が高いのは、信用買い民の方ではないのか。30年以上個人投資家として市場に向き合ってきた経験から言えば、「信用売りは危険」という刷り込みには、構造的な歪みと、誰かの利益が隠れている。

📋 この記事のポイント

- 「信用売りは無限リスク」は理論上の話。現実の退場者は信用買いの方が圧倒的に多い

- 母数が違う——信用買い民はロング一択で市場にいる人の大多数を占める

- 「売り方は悪者」という文化的・制度的な刷り込みが個人に売りを使わせない装置になっている

- 個人が売りを使えないことで、誰が得をするかを可視化する

- 信用売りの正しいリスク管理と、使うべき局面の考え方

「信用売りは無限リスク」論の正体

信用売りが危険とされる最大の根拠は「株価は理論上無限に上がるから、損失も無限になりうる」というロジックだ。確かにロジックとしては間違っていない。株価の上限は定義上存在しない。

📌 信用売りと信用買い、理論上のリスク比較

- 信用買いの最大損失:株価がゼロになった場合の投資元本全額+借入分。追証が発動すれば追加資金も失う

- 信用売りの最大損失:株価が∞に上がれば理論上無限(ショートスクイーズ含む)

この比較だけ見れば「信用売りの方が危険」という結論になる。だが、これは「現実に何が起きているか」を完全に無視した理論値の話だ。

現実の株式市場で、株価が「理論上無限」に上がり続けることはない。一方で、信用買いが追証→強制決済→退場というルートで実際に機能している光景は、市場参加者なら何度も目にしているはずだ。

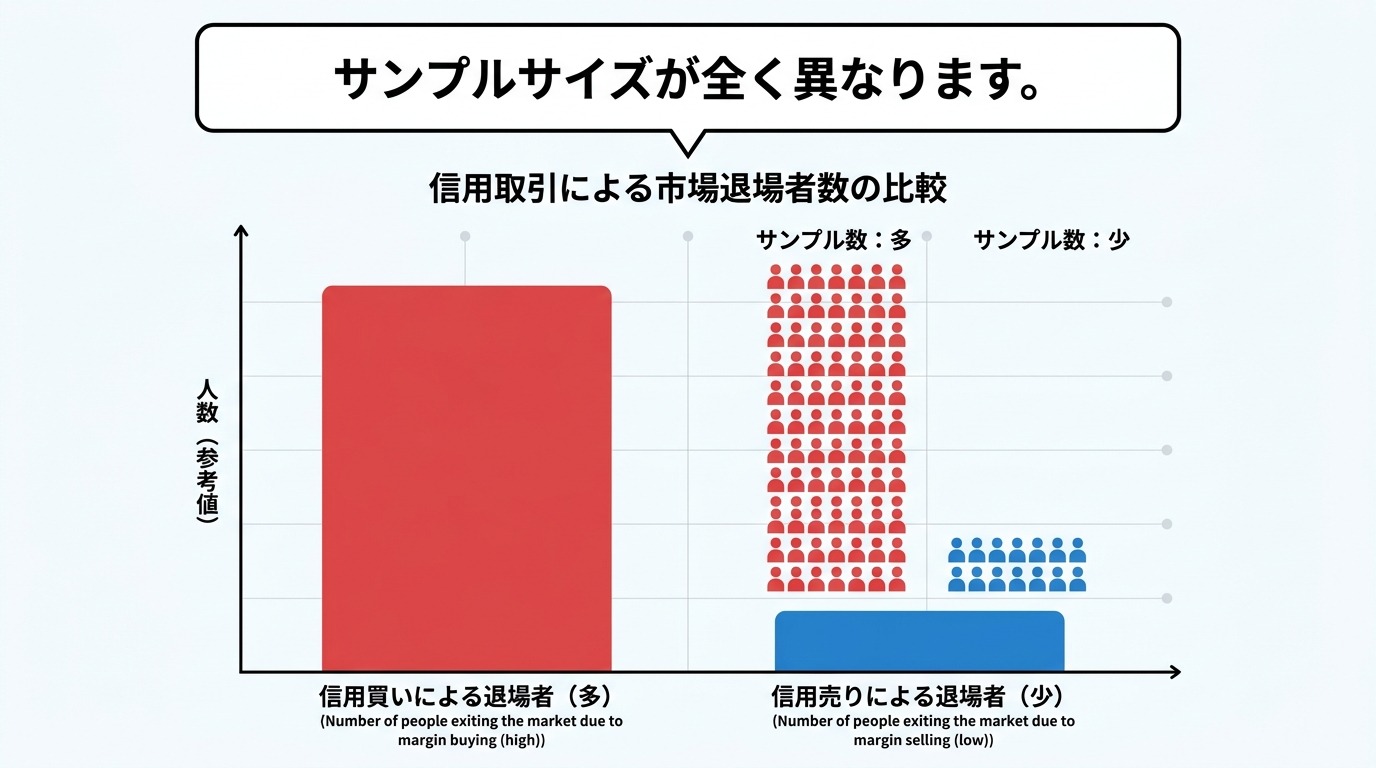

破産確率の話をするなら、まず母数を見ろ

「信用売りで破産した人」と「信用買いで破産した人」のどちらが多いか。この問いに正面から答えた公式統計は少ないが、構造的に考えれば答えは明らかだ。

🔴 母数の非対称性

- 日本の個人投資家の大多数はロング(買い)一択で市場に参加している

- 信用取引全体でも、信用買い残高は信用売り残高を常に大幅に上回る(要出典確認:日証金統計)

- 新NISAでオルカン積立が推奨される文化の中で、空売りを使う個人投資家は構造的に少数派だ

- 退場者・破産者の絶対数は、参加者が多いカテゴリーから多く出るのは統計的に自明

「信用売りで破産した話」はセンセーショナルなので記事になりやすく、記憶に残りやすい。「信用買いで追証→退場」は日常的すぎて記事にすらならない。この報道バイアスが「信用売りは特別に危険」という印象を強化している。

信用買いで本当に起きていること

実際に信用買いが引き起こすリスクパターンを整理すると、信用売りの「理論上無限リスク」より遥かに頻度が高いことがわかる。

⚠️ 信用買い退場ルートの典型例

- 材料株への集中信用買い:決算跨ぎ・テーマ株に信用フル投入→ギャップダウン→追証

- 塩漬けによる信用コスト:損切りできず保有継続→貸株金利・逆日歩が積み重なり元本侵食

- 相場全体の暴落:信用買い残が多い銘柄ほど下落時に追証売りが連鎖→さらに下落→強制決済

- レバレッジ幻覚:「3倍で買える=3倍儲けられる」という誤解が過大ポジションを生む

これらは「理論上の話」ではなく、毎日市場で実際に起きていることだ。追証通知→翌朝の強制決済→残高マイナスというシナリオは、特定の短期銘柄だけでなく、相場の暴落期には幅広い個人投資家を一斉に直撃する。

「売り方は悪者」という文化的刷り込みの正体

日本では信用売り(空売り)に対して、理論上のリスク論を超えた「道徳的な悪印象」がある。

- 「売り崩し」という言葉のニュアンス——まるで株価を不当に下げる悪行のように聞こえる

- 相場が崩れたとき「空売り勢が悪い」という報道の切り口

- 有事に繰り返される「空売り規制」の発動——「売りは禁止されうるもの」という刷り込み

- 「株は長期で持てば上がる」文化が「売りを使う発想自体」を否定する

🔴 構造的な問い:誰が得をするのか

個人が空売りを使わず、ロングしか持たない状態を維持し続けることで、誰が得をするか。

機関投資家・大口プレイヤーは当然のように空売りを使う。相場の天井圏でヘッジとして売りを入れ、暴落時には買い戻しで利益を得る。個人がロングオンリーであれば、相場下落局面でポジションを手仕舞うしかなく、安値での投げ売りが機関の「買い場」を提供する構造になる。「売りを知らない個人」は、知らないうちに機関の利益の源泉になっている。

信用売りの正しいリスク管理と使うべき局面

信用売りが「危険ではない」と言いたいわけではない。リスクは存在する。問題は、そのリスクが過大に語られることで、「使い方を学ぶ前に諦める」個人が量産されていることだ。

✅ 信用売りのリスクを管理する基本

- 損切りラインを必ず事前に設定する:「株価がここまで上がったら損切り」というルールがない売りは本当に危険

- ポジションサイズを小さく保つ:全資産の一部でのヘッジ的な使い方が基本。フル信用の売りは買いと同様に危険

- 逆日歩のリスクを理解する:特に制度信用売りでは逆日歩(品貸料)が突発的に発生しコストが跳ね上がることがある

- 流動性の低い銘柄の空売りは避ける:ショートスクイーズが起きやすい。流動性が高く、信用残の状況を確認してから入る

- ヘッジ目的での活用を考える:持ち株のリスクヘッジとして反対方向に少量の売りを持つ使い方は、ロングオンリーより安定的

📌 信用売りが有効な局面の例

- バブル的な急騰銘柄のピーク圏でのヘッジ

- 決算跨ぎリスクを抱えた持ち株への一時的なヘッジ

- 相場全体の下落局面でインデックス先物の代替的な使い方

- 特定セクターの過熱に対する逆張り(十分なリサーチが前提)

🔥 なお@HAVE MARCYの視点

30年以上市場にいて確信していることがある。「個人は売りを使うな」という空気は、個人にとっての最大の武器を一本、自発的に手放させる装置として機能している。

機関投資家はロングもショートも両方使う。相場の方向性が不明な時はヘッジを入れ、確信があるときにポジションを大きくする。これが普通のプロの動きだ。個人だけが「買いしか使えない片道切符」で戦わされている。

「信用売りは命取り」という刷り込みを疑わずに受け入れている人に問いたい。その言説を最も熱心に広めているのは誰か。証券会社の手数料収入はロングが多い方が安定する。相場が上がる方向に個人が一斉に買いを入れてくれれば、機関は都合のいい出口ができる。

売りを「道徳的に悪いもの」として刷り込むことは、個人を永遠にロングオンリーの構造に閉じ込める最も効率的な方法だ。知識が武器になるのは、それが「使える知識」として身についた時だけだ。

まとめ:「危険」と「使えない」は違う

✅ 整理

- 信用売りの「理論上無限リスク」は現実の退場者数を説明しない——破産の絶対数は信用買いの方が圧倒的に多い(母数の問題)

- 「売り方は悪者」という文化的刷り込みは、個人のヘッジ手段を奪う構造として機能している

- 機関はロング・ショート両方を当たり前に使う——個人だけがロングオンリーで戦わされている非対称性を意識すること

- 危険なのは「信用売り」そのものではなく、「損切りルールのない信用売り」——これは信用買いでも全く同じだ

売りを「使わない選択」は自由だ。しかしそれが「怖いから」「危険と言われているから」という受動的な理由であれば、それは情報の非対称性に乗せられている可能性がある。道具の危険性は理解した上で、使う・使わないを自分で決めることが、個人投資家の本来の姿勢だ。