※本記事はnote記事「監査法人が半年で辞める会社の話」(ま@AI×DX氏、2026年3月27日)を参照しつつ、適時開示・大量保有報告書・監査法人登録情報・ADGM公開登記等を独自に追加調査・分析したものです。海帆(3133)を主な事例として、東証グロース市場における資金調達構造の問題を論じます。

東証グロース市場では、MSワラント(行使価額修正条項付新株予約権)を活用した資金調達が一定数の銘柄で繰り返されている。メタプラネット、倉元製作所、そして海帆(3133)——引受先はいずれもEVO FUND(ケイマン諸島籍)が絡む。このスキームを個別銘柄の問題として見るだけでは不十分だ。グロース市場の資金調達構造として俯瞰したとき、リスク構造が見えやすくなる。

📌 なおの視点

投資歴30年、グロース市場の資金調達案件を数多く観察してきた。MSワラントが絡む案件に共通する特徴がある。適時開示の発表タイミングと新株予約権の行使タイミングが、構造的に連動しやすい設計になっている点だ。事業の進捗を知らせるためのIRと、資金調達の窓を開くためのIRが、外見上は区別がつかない。そこが個人投資家にとって最も難しい判断ポイントだと思っている。

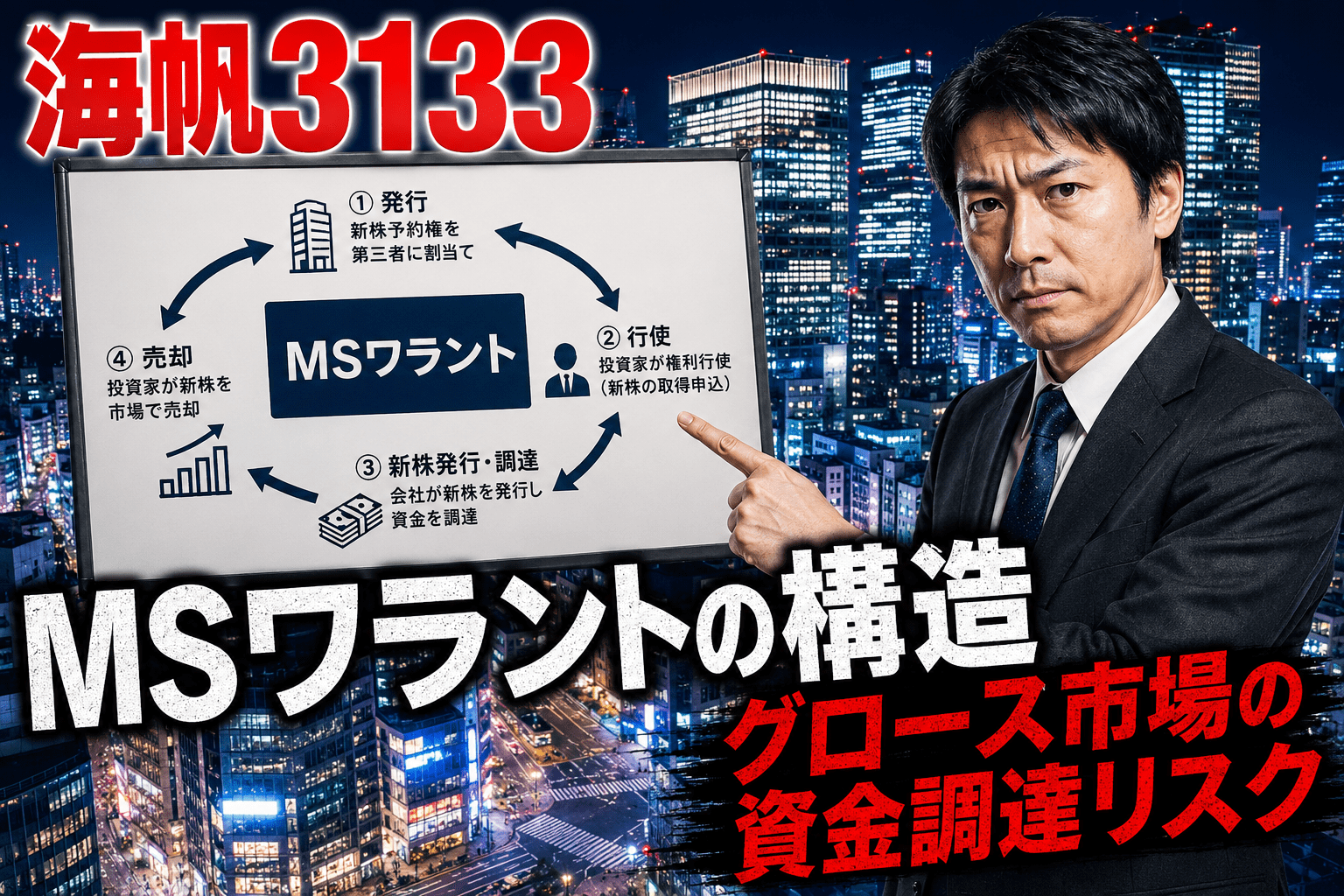

MSワラントという資金調達スキームの仕組み

まず基本構造を整理する。MSワラントは新株予約権の一種で、行使価額が株価に連動して修正される仕組みを持つ。引受先ファンドは、市場価格に対して一定割引(例:90%)で株式を取得できる権利を持ち続ける。

収益構造の概要

- 発行体がファンドにワラントを発行

- ファンドは市場で空売りし、ワラントを行使して割安取得した株で返済

- 差額が利益になる。行使価額は株価下落に連動して下方修正されるため、株価水準によらず利益を得やすい設計になっている

- 行使のたびに新株が発行され、既存株主の持ち分比率が低下する(希薄化リスク)

既存株主には希薄化リスクが生じる。ワラントが行使されるほど1株あたりの価値が低下する可能性がある。こうした構造を「継続的希薄化モデル」と呼ぶことができる。このスキームが合法である点も重要だ。空売りも合法、ワラント行使も合法。2つを組み合わせた構造を明示的に禁じる規定は、現行法にはない。

前身MSCBが規制されたあと、何が起きたか

MSワラントには前身がある。MSCB(転換価格修正条項付転換社債)と呼ばれる仕組みで、2000年代に急拡大した。ライブドア事件などを経て問題化し、2007年に自主規制が強化された結果、MSCBは事実上機能しにくくなった。

その後、経済的実質の近いスキームとしてMSワラントが普及した。形式が異なるため既存規制の適用が難しく、今日に至っている。規制の強化が形式の変化を促し、経済的実質が継続されるケースが生じうる——これはグロース市場の資金調達において観察される現象だ。

⚠️ 個人投資家が自衛できる手段は限られている。仕組みを理解し、新株予約権の発行条件・行使状況・希薄化率を定期的に確認する習慣を持つことが現実的な対策になる。

EVO FUNDをめぐる経緯——過去の行政処分と倉元製作所訴訟

グロース市場のMSワラント案件で名前が出るEVO FUND(ケイマン諸島籍)とEVOLUTION JAPAN証券について、関連法人がSESCから過去に2度の課徴金勧告を受けた記録がある。

2021年:Evolution Trading Ltd. / ヤマハ株の見せ玉 → 課徴金276万円(SESC勧告)

2024年12月:倉元製作所に対して7,100万円の損害賠償請求訴訟を提起

倉元訴訟が示唆するのは、MSワラントの契約構造だ。アレンジ契約締結後に倉元が別の資金調達手段を選んだことが訴訟の背景とされている。契約条件によっては、発行体の資金調達の選択肢を制限しうる条項が含まれている可能性があり、その点は投資家の視点からも注目される。

EVOLUTION JAPAN証券は上記関連法人との無関係を主張している。ただし名前・拠点・手法の類似性は客観的に存在する事実として記録されている。

海帆(3133)を事例として見る——適時開示と資金調達タイミングの関係

海帆(3133)は名古屋本社の居酒屋チェーン(「昭和食堂」「新時代」運営)で東証グロース上場。第9回まで新株予約権を発行し、引受先はEVO FUNDだ。

この1年のIR履歴を確認すると、適時開示の発表頻度・訂正頻度ともに、一般的な上場企業と比較して高水準にある。

2025年7月:エコ革との業務提携 → 後に訂正

2025年7月:中国建材国際との再エネ基本合意 → 後に変更

2025年8月:1Q決算短信 → 数値訂正

2025年11月:業績予想を「未定」に変更 → ストップ安

2025年11月:ネパール水力発電停止・特別損失 → 後に「再開」と発表

2026年2月:UTT Group Corpsとの業務提携MOU(後場急騰)

2026年3月:発電事業資産の譲渡契約を解除

2025年4月のIRは「台湾に本社を置く世界的な半導体製造メーカー」という表現を含んでいた。社名は開示されていないが、台湾本社・日本のデータセンター・半導体という組み合わせは、市場で特定の企業を連想させやすい表現とも見えた。守秘義務があるなら「社名は開示できない」と明記する方法もある。開示表現のあり方という観点から、議論の余地がある事例といえる。

2026年2月の「UTT Group Corps」との業務提携MOUについては、追加調査で以下を確認した。

・IR発表(2026年2月20日)時点でサイトは未完成状態(Wayback Machineで確認)

・サイトの本格更新はIR発表から約17日後(2026年3月9日)

・ADGM(アブダビ金融市場)公開登記に「UTT Group Corps」の登録なし

・同住所・同日設立の「EFAD LTD」(登録番号18687)が確認され、100%株主はSourour Bouricha氏

・海帆のIR文書(業務提携覚書)にはBouricha氏の名前が株主として明記

・掲げた4拠点すべてがバーチャルオフィス・住所貸しサービスの既知拠点(要出典確認)

海帆はIR文書の記載から、法人の実際の株主を把握できる立場にあったと考えられる。それでも「UAEの国際的企業グループ」という表現でIRを出した点は、開示情報の透明性という観点から市場参加者が評価を行う余地がある事象だ。

会計監査人が同一年度内に2回交代することの意味

海帆の監査法人は2025年度中に2回変わった。

2025年6月25日〜:監査法人アリア(新任)

2025年12月24日:アリアが辞任 ── 本決算0回で退任

2025年12月24日〜:プログレス監査法人(一時会計監査人)

交代の意向を示したのは海帆側とされている。アリアの辞任直前にネパール水力発電事業の停止と特別損失の計上が発表されており、追加の損失認識や調査範囲をめぐって意見が相違した可能性がある。

後任のプログレス監査法人は2024年12月13日設立で、金商法監査のクライアントは海帆の1社のみとされる(ABCの監査は辞任)。代表社員と東京事務所長の2名が公認会計士・監査審査会から検査結果に基づく勧告を受けていることは公開情報で確認できる。https://j-lic.com/auditors/202506000485

⚠️ 問題を指摘した監査法人が会社側の意向で交代し、設立間もない事務所が後任に就く流れは、市場参加者に監査機能への懸念を与えうる事象として記録しておく価値がある。2026年5月の本決算でプログレスがどんな意見を出すかが判断材料の一つになる。

財務数値と今後の確認ポイント

売上高:24.7億円(前年比+19.9%)

営業損失:△8.62億円

のれん減損損失:△33.52億円

四半期純損失:△43.69億円

自己資本比率:9.5%

業績予想:未定(非開示)

売上は伸びているが、のれん減損33億円・純損失43億円・自己資本比率9.5%という財務状況で業績予想は「未定」のままだ。株主構成では大量保有報告書に基づき、保有比率15.94%(8,342,500株)の山田亨氏が第2位株主として確認できる。山田氏は2022年4月にニチダイ株の相場操縦で有罪判決(懲役1年6月・執行猶予3年、追徴金約1億8,650万円)を受けた経歴がある(日経ほか複数媒体報道済みの公開情報)。

2026年5月本決算前後の確認ポイント

- プログレス監査法人の監査意見の種類

- GC注記(継続企業の前提に関する重要な疑義)の有無

- UTT Group Corpsとの「本契約」(4月予定)の成否

- 東証上場維持基準(純資産・形式基準)との関係

- 追加の新株予約権発行・ワラント行使の有無

📌 なおの視点

MSCBが規制されてMSワラントが出てきた経緯は、市場の適応力を示す一つの事例だ。スキームの形式は変わっても、発行体に資金を提供しながらファンドが利益を得やすい構造が設計される傾向は、形を変えて継続しうる。個人投資家にできることは、新株予約権の発行条件を読み、希薄化率を計算し、資金調達の履歴と株価推移を並べて確認することだ。手間はかかるが、それが現実的な自衛策だと考えている。

※本記事は適時開示・有価証券報告書・大量保有報告書・監査法人登録情報・ADGM公開登記・SESC勧告文書等の公開情報に基づく分析です。特定銘柄への投資推奨・否定を行うものではありません。投資判断はご自身の責任で行ってください。不確かな情報には「要出典確認」と付記しています。